2023年04月20日

RBFはARR100億円企業を生み出すために必要な存在

株式会社10X

取締役CFO | 山田 聡 氏 氏

小売企業向けECプラットフォーム「Stailer」を手掛ける株式会社10Xが2023年3月、総額15億円の借入を発表しました。なぜデットによる資金調達を実施したのか、なぜRBFを活用しようと思ったのか、Yoii Fuelを使ってみた感想などを同社CFOの山田氏へ伺いました。

ネットスーパーの立ち上げを一気通貫に支援する「Stailer」

ーー10Xの事業概要について教えてください

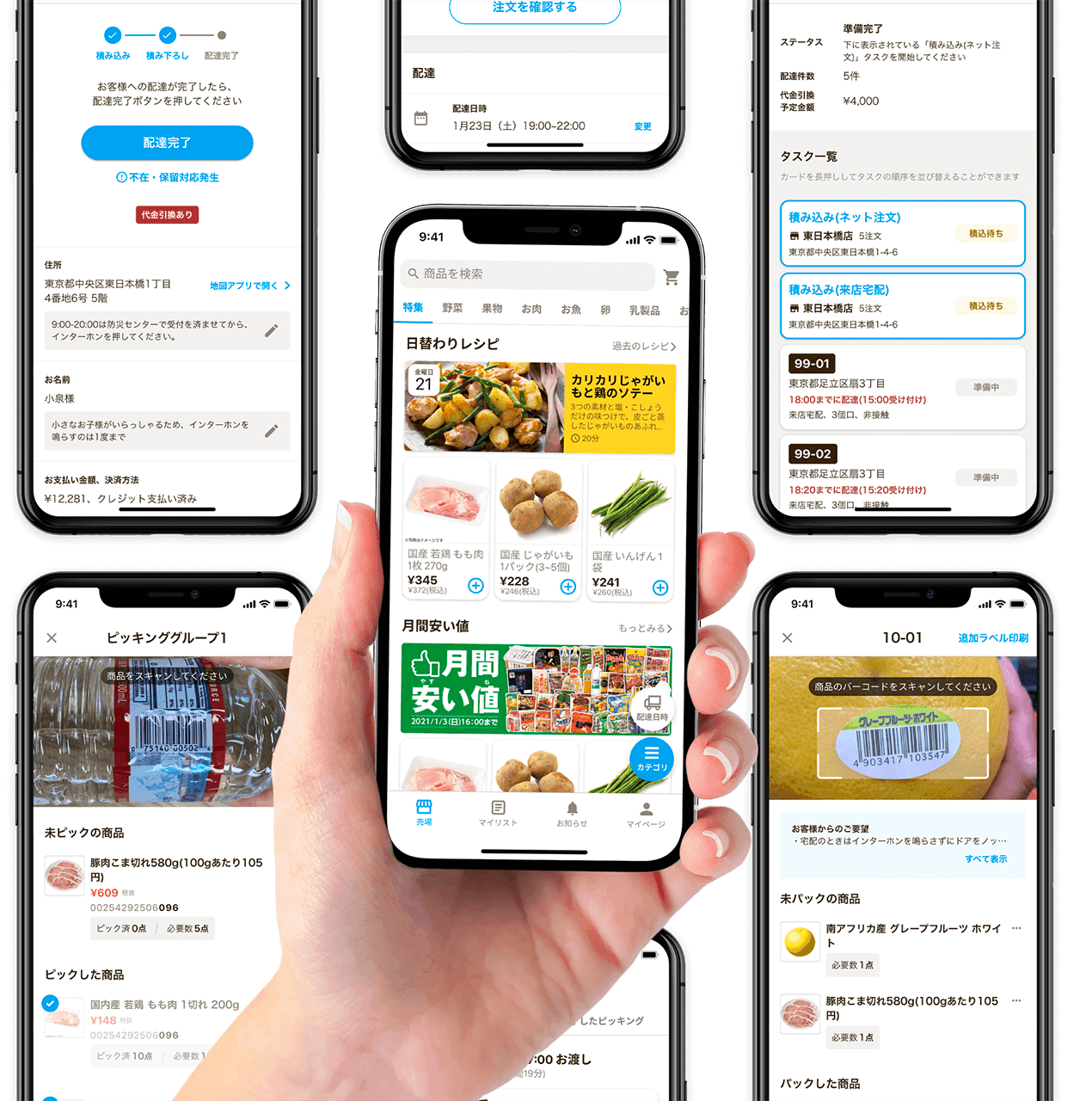

当社は主に「Stailer」という事業を展開しています。「Stailer」は大手の食品小売企業、特にスーパーマーケットやドラッグストアに導入されているオンラインの購買チャネル構築のためのプラットフォームで、オンラインとオフラインが融合した買い物体験の実現を支援します。

結果としてお客様は、オフラインにおける従来の買い物体験に加え、オンライン注文や店舗での受け取りなどができるようになります。このような買い物体験は国内ではネットスーパー・ネットドラッグストア、海外ではオンライングローサリーなどと呼ばれています。

当社は小売企業がネットスーパー・ネットドラッグストアを運営するのに必要なシステム開発や導入・事業成長の支援を包括的にサポートしています。現在はライフコーポレーションやスギ薬局、地方の大手スーパーマーケットなどに導入いただいています。

ーー自前でやろうとする企業にはどのように価値訴求していますか

ネットスーパーには実店舗とは異なるシステムやオペレーションが求められますし、その構築の難易度は決して低くありません。当社は高い専門性や事例を積み上げてこられているため、小売事業者が自前でやるよりも、当社のプラットフォームやノウハウを活用して頂きながら、弊社も伴走させて頂き、一緒にGMVを伸ばしていくケースが多いです。

ーー海外に同じような企業は存在しますか

直接的に類似する企業はないのですが、米国の「Instacart」は一部当てはまるかもしれません。同社はグローサリーデリバリー専門のUberEatsのような企業です。元々は自社ブランドのアプリを提供し、裏側でマーチャントを多数抱えて買い物代行を提供するビジネスモデルを展開しています。

しかし小売企業が自らのチェーンブランドのオンラインチャネルを持つようになり、消費者も自分がよく利用する小売ブランドからの配送を望むニーズが高まっています。そのような背景から、オンライングローサリーの黒子的な事業提供も開始しています。

例えば、米国の「Kroger」というスーパーマーケットでは、「Kroger Deilvery Now」という自社オンラインチャネルの裏側に「Instacart」のシステムが利用されており、当社と類似したビジネスモデルに転換され始めています。

Stailerを使ったECのイメージ ©︎10X

採用力向上の要因は事業がもたらす社会的インパクトの大きさ

ーースタートアップにおける10Xの存在感が年々増してきている気がします

正直、実態はこれからというのが本音です。当たり前ですが、常に謙虚でいなければいけないと感じています。

しかし、採用市場でのプレゼンスは一定作れていると思っており、その理由は2つあります。

まずは、事業がもたらす社会的インパクトの大きさです。買い物難民の方や高齢者、忙しい現役世代などの家庭などにとって、ネットスーパーは日々の生活を支援する重要な手段となりつつあります。

社会課題を解決するお手伝いができているという意味で、仕事を通してやりがいを感じやすいという側面があると思います。また、そうした視点でメディア等にも取り上げていただけることも多いです。

2点目は、中長期的な会社の成長を見据えたインフラ整備です。

食品小売業界の変革には時間がかかります。伝統的な企業が市場シェアを大きく握っており、そのような企業は今までデジタルとは縁遠い世界で経営されてきました。そのため、こうした業界とじっくり向き合いながら変革を進めていかなければ、真の意味でのDXが実現できないと思っています。

また、エンドユーザーである消費者の行動変容にも時間がかかるため、中長期的に取り組んでいく必要があります。このような点から、会社自体も中長期的に成長・運営していくことを前提に、事業や組織を設計しています。

そのため、個人が中長期的にキャリア形成できる機会を提供したり、趣旨にあったような福利厚生を手厚く用意しています。このような働くインフラを創業初期から整備しているため、その積み重ねにより採用力の向上に繋がっていると感じています。

ーー10Xにおける山田さんの役割について教えてください

まずCFOとして資金調達や日々の資金繰りを考えることが最重要ミッションとなっています。一方、当社はまだミドルステージのスタートアップであるため、調達側だけでなく、調達した資金を使って売上を増やし、事業成長を促進するための活動にも携わっています。

私が入社した当初、社員はまだ10名程度しかいませんでした。そのため、営業で新規顧客を獲得したり、サービスリリースをリードするなど、幅広く業務に携わっていました。

現在はそこまで個別の現場に入ることはなくなりましたが、商談の重要な段階における提案への同席や事業計画の策定支援、リソースのアロケーションの可視化や最適期化等、会社の発展に必要な業務をサポートしています。

当社はパートナーシップを重視しており、顧客一社一社と深く連携しています。そのため、顧客との戦略的パートナーシップのデザインや各社へ提供するサービスレベルへのフィードバック、提供コスト構造の把握やプライシング設定などにも関わっています。

顧客数自体はそこまで多くないため、各社とのパートナーシップを深めることが重要だと考えています。調達資金を最大限活用できる方法を模索しながら、資金使途の管理にも力を入れています。

インタビューに答える山田氏

規律ある投資で成長できる企業体質へ転換するべくデット調達

ーー今回、デットで資金調達された背景について教えていただけますか

デットだけで資金調達した一番の要因は株式市況の変化です。成長性だけでなく、収益性も求められるようになった環境でスタートアップが生き残るためには、今までの何より成長スピードを優先する形から、規律ある投資で高成長を実現するモデルへ変革する必要があると考えました。

しかし、それはすぐに実現できるものではなく、組織やデリバリー体制、提供システムの構成などを変える必要があります。そのための変革の時間、つまりランウェイが必要だと判断しました。

一定のランウェイを確保しつつ、ビジネスストラクチャーと収益性を向上させながら、組織体制を強化しています。将来的には更なる成長に向けて再度エクイティ調達をする選択肢もあると思いますし、営業キャッシュフローから再投資していくことも考えています。

そこで、足元はデットで調達できれば、変革に必要な時間を作ることができると判断し、挑戦することにしました。また、後述しますが、当社の実現したい世界と特に地銀などの金融機関が求めている方向性がアラインできていたため、これはチャンスだなと感じました。

ーー成長性と収益性のバランス重視における大変なことはありますか

今までは成長性を重視してきたため、シンプルに成長の大きさが期待できるものに投資すればよかったものの、現在は収益性つまり投資対効果も確認する必要があります。これは、全社的に方向性を見直す必要があるため、メンバー全員にとって簡単ではないことです。

特に個別の顧客開拓やプロダクト投資などでは収益性の見通しが重要となってきます。適切に投資対効果が期待できるかというのを丁寧に図っていく必要があります。しかし、裏返せば過去の実績などを踏まえて採算が見込めるようであれば、より積極的に先行投資を行っていこうとも思っています。

ーー成長率の目標は変えていないのでしょうか

バランスは多少変更しましたが、大きくは変えていません。

例えば、既存と新規顧客のどちらから売上成長を作っていくかを判断する場合、既存顧客にはすでに一定のGMVがあるため、それが伸びれば弊社としての売上も成長できる可能性が高いです。とはいえ、新規顧客獲得も将来の成長の基盤を用意しておく観点では重要なため、引き続き積極的に獲得していく前提は変わりませんが、既存顧客から来る売上成長の比率を高めることで、投資対効果を向上させたいと考えています。

そのため、全体的なトップラインの目標自体は大きく変更しない状態で、バランスを見ながら計画しています。また、売上成長だけでなく、同時にデリバリーコストの削減・効率化にも注力し、マージンの確保を図ろうとしています。

さらに、今後はどこに会社として優先して投資するかをより精度を上げて見極める必要があると感じています。これまでは個々人や各部門が会社としての中長期のミッションに向かってそれぞれ自律的に投資を進めていたのですが、今後は各セクションがどこに投資して、どのようにコスト削減や売上貢献できるかまで全体像を可視化し、会社としての目標達成に向けたガイドとしての役割を果たしていく必要があると感じています。

ーーすでに手応えはありますか

はい、ブラッシュアップを続けてきたおかげで、現在のプライシングやコスト構造で実際に成果を出せることが分かってきました。

また、ターゲット層の変化もあります。これまではエンタープライズ企業など、比較的コスト許容度が高く投資余力のある企業が高品質のサービスを求めて当社と取引を開始頂いていた状況でした。

しかし現在は、予算規模が比較的小さな地方のスーパーマーケットでも当社へ発注いただけるようになってきました。もちろんエンタープライズ企業と比較するとサービス提供内容の範囲は違いますが、それでも十分なものを提供できています。その結果、地方の小売店にも「Stailer」が届くようになってきたという実感があります。

実際2年前くらいは、当社が営業にいっても価格が高いという理由で見送りになっていたこともありますが、今では契約につながるケースが増えています。

ーーデジタル化の必然性など、顧客の危機感もあったのでしょうか

はい、間違いなくあると思います。コロナの感染状況によって臨機応変に対応する必要があるのはもちろんのこと、コロナ自体が小売事業者にとってデジタル化を考えるきっかけとなったのは間違いありません。

さらにそれ以外にも、日本の社会構造によって、高齢化が進み、シニア世代の免許返納も加速度的に増えている中、日常の買い物に行けない買い物難民増えていることなど、ネットスーパーのニーズが高まっていく社会的な要因もあります。

つまりお客様視点からしても、ネットスーパーの存在は不可欠になりつつあると思います。

社内にはピッキングテスト用のサンプルが用意されている

地方の社会課題を解決するべく地銀と提携

ーー地銀から借入を実施した背景について教えていただけますか

地方の小売企業へアプローチし、小売企業と共に、その先にいる消費者の社会課題をどのように解決するのかが、当社の事業戦略上とても重要だと考えています。

しかし地方によっては独自の経済圏を築いているため、当社から直接アプローチするのは必ずしも簡単ではありません。

他方で地銀はその地域の強いネットワークを持っていらっしゃいます。そのため、協力し合うことで地方小売企業の開拓、そしてエンドユーザーへのネットスーパーの利用普及活動を一緒にやっていけると思いました。

もちろん地銀も高齢化・買い物難民といった地方の社会課題に対する認識はお持ちで、当社と一緒に取り組む価値があると感じていただけました。そのような背景もあり協業関係を作るべく、借入を含め戦略的な事業拡大をするのが今回の狙いです。

また、地銀自身も事業に新しいイノベーティブな事業機会が必要という意味でベンチャーデッドに着目されているところも出てきており、双方で思惑が一致しました。

借入のポートフォリオを作るべくRBFなどを活用

ーー従来のデッドに加え、レベニュー・ベースド・ファイナンシング(RBF)やベンチャーデットなどを活用された背景について教えていただけますか

一言で表すと、借入のポートフォリオを作りたいと思いました。従来の金融機関はご存知の通り、企業全体のリスクに対してどこまで貸し付けできるかを判断するケースが多く、バランスシートのキャッシュ残高や純資産などを重要な判断基準としています。

そのため、キャッシュ残高や純資産水準などが下がってくると、審査が厳しくなる傾向があります。エクイティ調達直後などは資本も厚く良いのですが、スタートアップが一定の赤字を掘りながら投資を継続していくフェーズとの相性は必ずしも良くないです。

他方で、ベンチャーデットプレーヤーは、よりPLやキャッシュフローを重視する傾向があり、たとえ債務超過になっていても、信頼できるキャッシュフローがある場合は貸し付けをしてくれます。

RBFは、事業収益の継続契約に対する資金供給なので、そもそもBS含め、コーポレートリスクを議論する必要がないのが特徴だと思っています。

上記の何を審査の上で重視しているかに即して、それぞれの借入方法で借入コストやコベナンツの条件などが異なるため、偏りしすぎないようにポートフォリオを構築し、最適な組み合わせを探る必要があります。

今回の資金調達では、少額でも会社全体の財務状況に関わらず一定速く調達できるため、RBFにトライしてみることにしました。今回の調達を通じて相互理解が進んだため、どんな時にどんな調達方法が最適なのか学ぶことができました。

ーー他の調達手段と比較した場合、RBFのメリットはどんな点だと思いますか

とにかくコミュニケーションコストが低いことに尽きます。特にスタートアップの資金調達は限られたリソースと時間の中で実施しなくてはいけませんし、それにかかる時間自体も当然コストになります。

仮に6ヶ月一生懸命交渉し、金利1%で銀行から1億円借りられたとしても、その交渉にどれだけのコストを使ったのか?という視点を持つ必要があると思っています。私はそれも含めて”実質金利”だと思っています。

RBFだと、貴社のように事業モデル自体に踏み込んで理解していただけるため、スタートアップの事業を銀行側がわかりやすい言葉に置き換えた説明を行わなくても資金調達しやすいと思います。そこがコミュニケーションコストの大きな違いでしょうか。

Yoiiはスピーディーかつ、総合的にリーズナブルだと感じた

ーーYoiiのことはどこで知りましたか

YoiiがプレシリーズAラウンドを実施された際、リード投資家であるOne Capital浅田さんのSNSをみて興味を持ちました。

実はRBF自体は以前から注目していました。国内でもSaaS企業が着実に増加しているにもかかわらず、デットでの調達はハードルが高く、エクイティ調達して希薄化して成長に投資することが一般的かと思います。

米国では「pipe」のようなRBFプレイヤーも多く存在しており、デットをバランスよく織り交ぜながら希薄化を適切にコントロールしている印象です。

当社も継続売上があるという意味で、収益モデルとしてはSaaS型に近く、大手の金融機関に対してRBF型での融資の可能性を提案してきましたが、なかなか理解が得られませんでした。そのようなの中でYoiiと出会えたことは、まさに「本流」が来たなという感覚でした。

少し大袈裟かもしれないですが、RBFが日本で普及しないと、ARR100億を超えるようなSaaS企業は現れづらいと思っています。そのため、RBFは日本の産業成長に必要な装置だと考えています。そのため、前々からRBFについてはよく調べていたので、利用にあたって不安などもありませんでした。

ーーYoii Fuelを使ってみた感想はいかがですか

審査などのスピード感は、ベンチャーデット企業と同等もしくはそれ以上かもしれないと感じました。また、当社から提供する情報も本質的なものが中心で、粒度が細かすぎるわけでもないため、それで審査いただけるのは、調達コストやコミュニケーションコストの文脈でも非常にリーズナブルだと感じました。

とはいえ、国内ではRBFがまだ普及していないため、契約等含めて論点が様々あると感じています。当社も初めて利用させていただいたため、やや細かい確認・交渉が必要だったと感じました。しかし一度経験したことで、次回からはスムーズに利用させていただけると実感しています。

ーー今後、Yoiiへ期待することはありますか

金額的なものはあります。我々自身も事業成長していくと思いますし、他のスタートアップも同様です。ゆえに、その資金ニーズについてきてだけるRBFの金額的キャパシティーや条件の柔軟性、ディスカウントレート、支払いのスキームなど、各社から様々なニーズが出てくると思います。

ゆえにリスク濃度に応じて割引率を下げられるなどは大事だと思いますね。どうしても現時点だと相対的には調達コストが高く見えてしまいます。その代わり柔軟性が高いというメリットがあると理解しています。

そこも対してもう少しメニューに幅あると良いなと思います。実際にランウェイがなくなる寸前だと、資本コストが多少高くても、ランウェイを伸ばせるのであれば良いという判断もあり得ると思いますが、平時であればより資本コストにセンシティブになると思います。そうした会社のフェーズやニーズに合わせたRBFのメニュー・条件の柔軟性は期待するところです。

食品小売産業のデジタル化・生産性向上を中長期的に実現する

ーー10Xの今後の展望について教えていただけますか

当社は日本における食品小売のデジタル化が大きな事業目標です。ネットスーパーは買い物難民の方、高齢者や共働き世代にとって、重要なソリューションとなると感じています。全国にネットスーパーが普及し、消費者が当たり前のように使っている世界観を早期に実現したいです。

また、小売産業における生産性向上を目指し、貢献していくこともミッションだと考えています。日本の労働者人口は減っているため、小売業界においても生産性向上は待ったなしの状態です。当社は店舗スタッフやラストワンマイルの生産性向上だけでなく、在庫マスタの整備や自動化にも投資しており、現場の生産性向上に寄与できると思っています。

小売業界は日本の総労働人口の10%近くが関わっている巨大産業です。デジタル化や効率化、生産性向上の起軸となるようなインパクトを与えていきたいと思っています。

そのため、当社の事業は社会インフラを作っていくような活動だと捉えています。エクイティ調達でスピード感を持って成長する部分と、デット調達してリスクの見えるものに対して中長期視点で投資していく部分を組み合わせながら、最適に社会インフラを構築することが目標です。5〜10年という長い期間をかけて、そのような世界観を着実に実現していきたいです。

ーーIPOのタイミングは決まっていますか

現時点では何も決まっておらず、対外的にも発表していません。食品小売という巨大な市場の変革に取り組んでいる当社のミッションを踏まえると中長期でしっかり事業基盤を作っていくことを足元は優先しています。その中で、IPOはあくまで手段なので、適切な時期や市況に応じて判断したいと思います。

デットでもエクイティでもない新たな資金調達手段でD2C企業を支援

弊社では、D2CやSaaSをはじめとするスタートアップへ成長資金を供給するべく、レベニュー・ベースド・ファイナンシング(RBF)プラットフォーム「Yoii Fuel」を運営。デットでもエクイティでもない新たな資金調達手段として、これまで数十社のスタートアップにご利用いただいています。少しでも関心のある方は、以下より無料相談をお申し込みください。

その他の導入事例

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。