2023年12月15日

スタートアップ経営者のためのデットファイナンスの活用ガイド 〜銀行借入、ベンチャーデット、RBFの実践的比較〜

デットファイナンスの基本的な性質と求められること

資金調達手段ごとの特徴

資金調達手段ごとの利用可能フェーズ

デットファイナンスのプレイヤーごとの利用可能フェーズと特徴

資金使途

調達工数やスピード

借入期間・調達期間

保証・担保

押さえておくべきTIPS

スタートアップの銀行借入でよく名前が上がる金融機関

先日弊社が公開しました 「2023年 ベンチャー・スタートアップ向けデットファイナンスマップ」にて、皆様にはデットファイナンスによる資金調達にはどのような手段があるのか、またそれぞれの概要についても掴んでいただけたかと思います。

ただし、スタートアップがどのフェーズや財務状況において、どのタイミングでデットファイナンスを活用するかという調達戦略を具体化すること、また、各資金調達手段を検討する際の実務的なメリットとデメリットを理解している方はまだ多くはいないでしょう。

当記事では特に、RBF、銀行借入、ベンチャーデットにスポットを当てて解説していきたいと思います。また、当記事においてはベンチャーデットは新株予約権付きなどのエクイティの性格を有するものとして記載します。

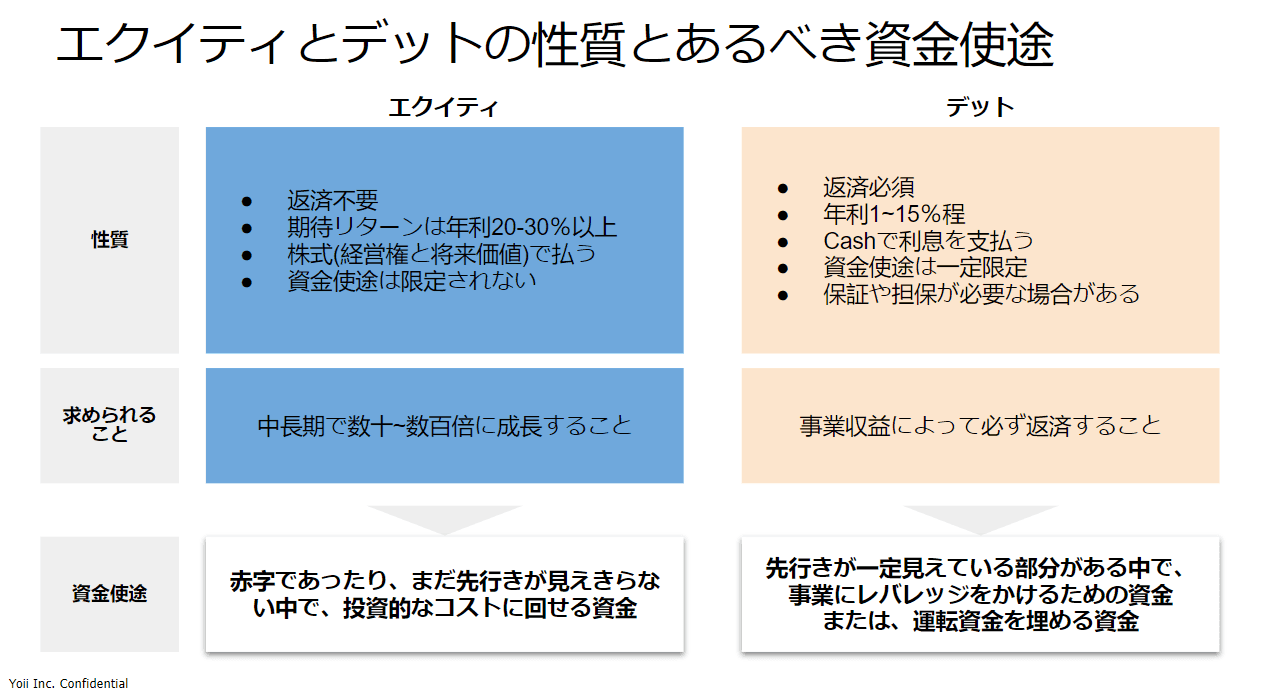

デットファイナンスの基本的な性質と求められること

まず、そもそものエクイティファイナンスとデットファイナンスの性質に基づいて根本的な違いを整理したいと思います。

こちらの表にある通り、エクイティファイナンスは返済不要で長期的に大きなリターンを求められます。そのため、先行きが見えない中で先行投資的な採用・開発・人件費などに使うことに適した調達手段です。

それに対してデットファイナンスは返済必須で事業収益による返済が求められます。また、基本的には先行きが一定見えている事業にレバレッジを効かせる投資(採用費・人件費・設備投資・販促費)や支払いと売上入金のズレである運転資金に当てられるものです。

これが基本的な原則です。デットファイナンスをこの原則に反してエクイティファイナンスのためのつなぎ資金として使用する際には、そのリスクを十分理解し、慎重に活用することが重要です。

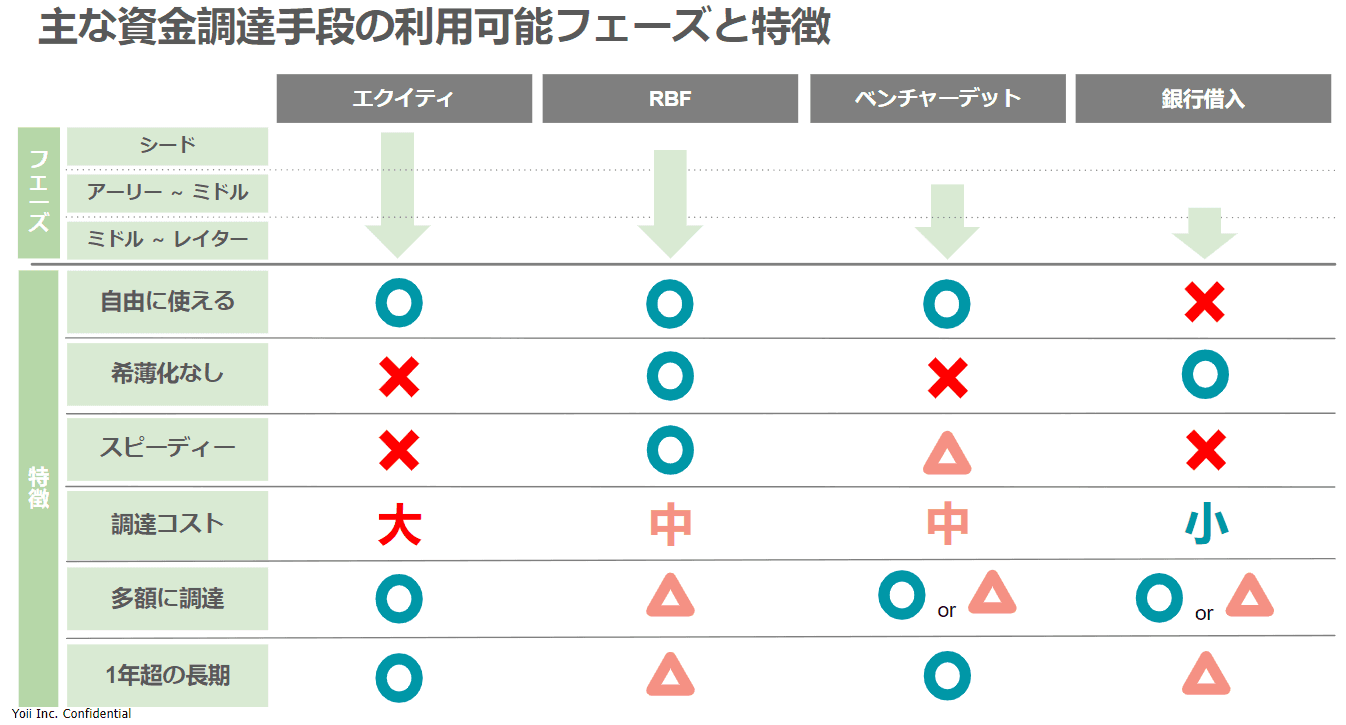

資金調達手段ごとの特徴

次にエクイティファイナンスと比較してRBF、ベンチャーデット、銀行借入の一般的なメリット・デメリットを見ていきます。

まず調達コストについて、エクイティファイナンスではキャッシュでの支払いはないもののコストは大きく、ベンチャーデットでは調達コストは金利とストックオプション等の合計となり中程度、RBF(レベニュー・ベースド・ファイナンシング)も中程度、銀行借入では数%と小さくなります。

調達コストの大きさは基本的にはエクイティファイナンス>ベンチャーデット>RBF>銀行借入という順番になります。

エクイティファイナンスと比較すると、ポイントは以下のとおりです。

- RBF:多額の調達にはならないものの、調達に要する対応工数が極小でスピーディに中コストで調達することが可能です。

- ベンチャーデット:希薄化はエクイティファイナンスよりは低く抑えることができ、中コストで1-3年で期限一括返済の長期資金を確保可能です。(※必ずしも期限一括返済とは限りません)

- 銀行借入:他の手段よりも対応工数はかかるものの、小コストで調達することができます。ただし、基本的に債務超過や赤字の状態では借入するのは困難なことが多く、対象となる企業が他の手段よりも限定的になります。また、銀行や担当者との関係性や、過去の借入とその返済実績、創業年数など財務以外の面も重要となります。また、実質的に使うことができる金額・期間に対しての金利負担が小コストとは限らないこともあります。

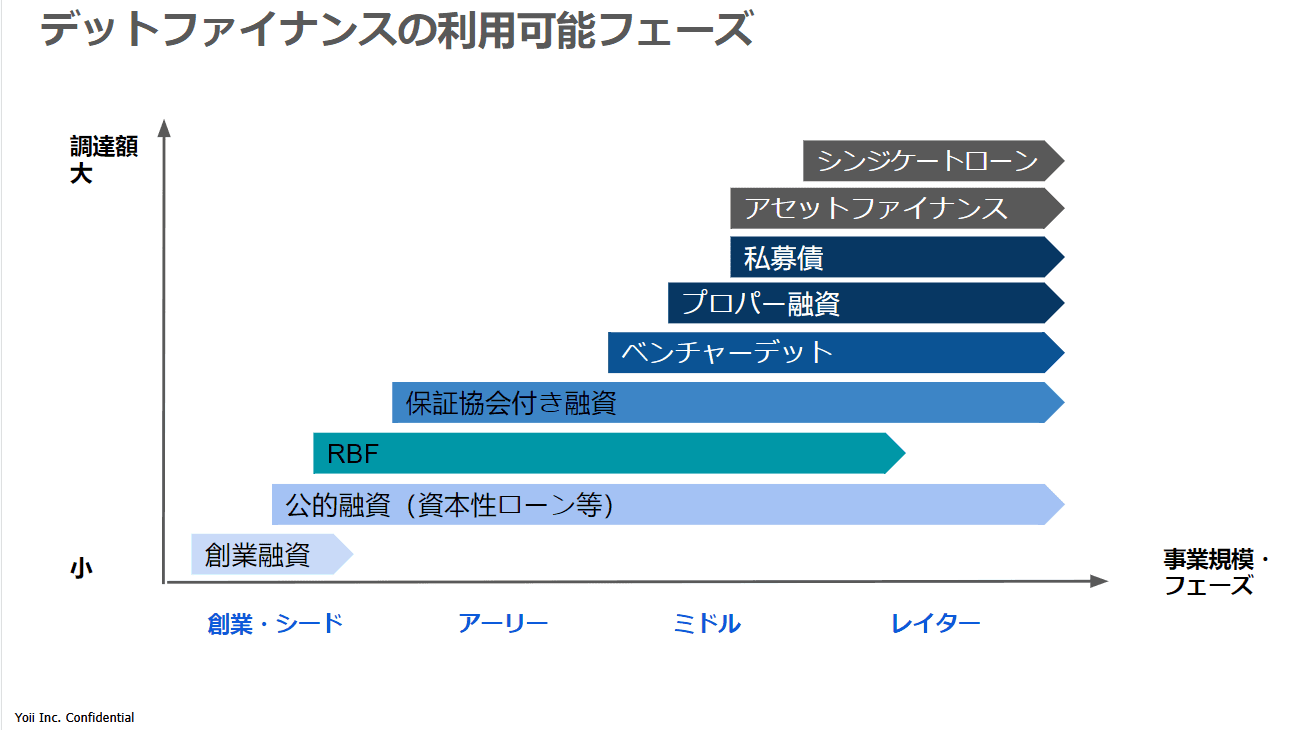

資金調達手段ごとの利用可能フェーズ

次に銀行借入、ベンチャーデット、RBFをもう少し分類してスタートアップのフェーズごとにどのような活用ができるか見ていきます。

基本的には日本政策金融公庫等の創業融資に始まり、RBF、保証協会の保証付き融資がシードからアーリーフェーズで活用可能で、ミドルフェーズ以降あたりからベンチャーデットや銀行のプロパー融資が活用できるようになってきます。

ここでポイントなのは、創業融資は初回は比較的容易に調達可能であるのに対して、RBFを除くと、シードからアーリーフェーズあたりまでの、継続的に赤字であったり、黒字化の確度がまだ見えない状態のスタートアップには、実はほとんどの銀行借入・ベンチャーデットの活用が難しいということです。

また、エクイティファイナンスにおいても、昨今シリーズA以降(アーリーフェーズ以降)の調達の難易度が急激に高まっている傾向にあることから、シードからアーリー、ミドルフェーズという一番資金括りに困りやすい時期に活用できないことも増えてきています。

頼みの綱の創業融資や保証協会付き融資は返済の実績を重視するため、一度借り入れると基本的に半年から1年間は返済した実績がないと、2回目の利用は申込すらできないこともあります。

ちなみに昨今スタートアップ企業による多額の銀行借入がニュースになることも出てきましたが、そのほとんどが他のスタートアップ企業では再現が難しい特殊なケースがほとんどなので、見なかったことにしましょう。

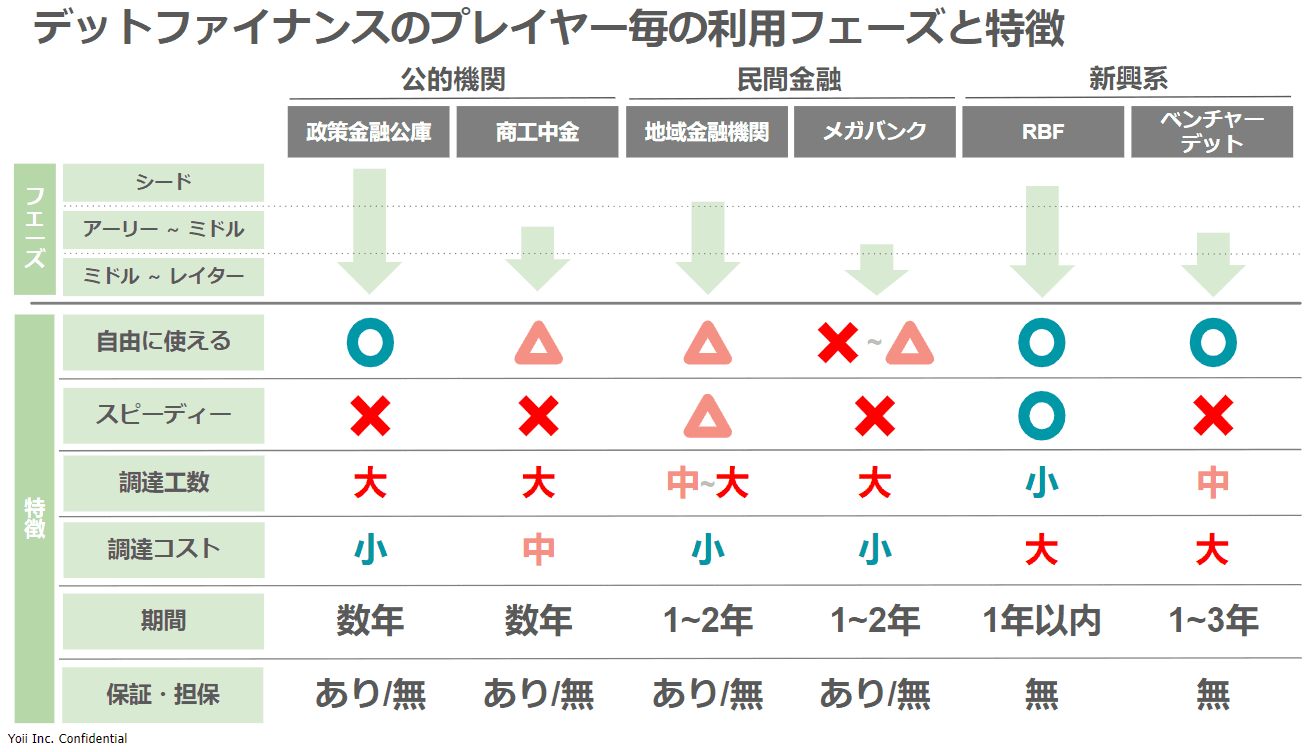

デットファイナンスのプレイヤーごとの利用可能フェーズと特徴

次に、銀行借入を大まかに分類して特徴を比較していきたいと思います。

一般的に利用可能な時期でまとめ直すと、以下のような順番で活用可能になっていくことが多いです。

日本政策金融公庫>RBF>地域金融機関(地銀・信用金庫・信用組合等)>商工中金>ベンチャーデット・メガバンク

資金使途

銀行借入は契約時に申告した用途に使うことが求められ資金使途が縛られます。公庫の創業融資、RBF、ベンチャーデットは比較的自由度が高い傾向にあります。

調達工数やスピード

銀行借入やベンチャーデットでは事業計画を提出して、そこに記載されている売上計画の蓋然性やコストの算定ロジックの説明、ネガティブケースでの現預金残高の推移や返済可能性など詳細な説明が必要となります。そのため交渉期間は長くなる傾向にあり、スピード感を持った調達は難しくなります。

借入期間・調達期間

実は3-7年等の超長期での借入が可能な日本政策金融公庫や商工中金は非常に特殊であり、通常ベンチャーデットや民間銀行の借入では長期であっても1年から3年の期間になります。また、初回借入や赤字のうちの銀行借入は基本的に1年以内です。RBFも1年以内の短期であることが多いです。

保証・担保

日本政策金融公庫の創業融資では無担保・無保証が原則ですが、その他の公庫の借入、銀行借入では昨今でも保証や担保が必要になるケースは少なくありません。それに対してベンチャーデットやRBFは無担保・無保証であることが多いです。

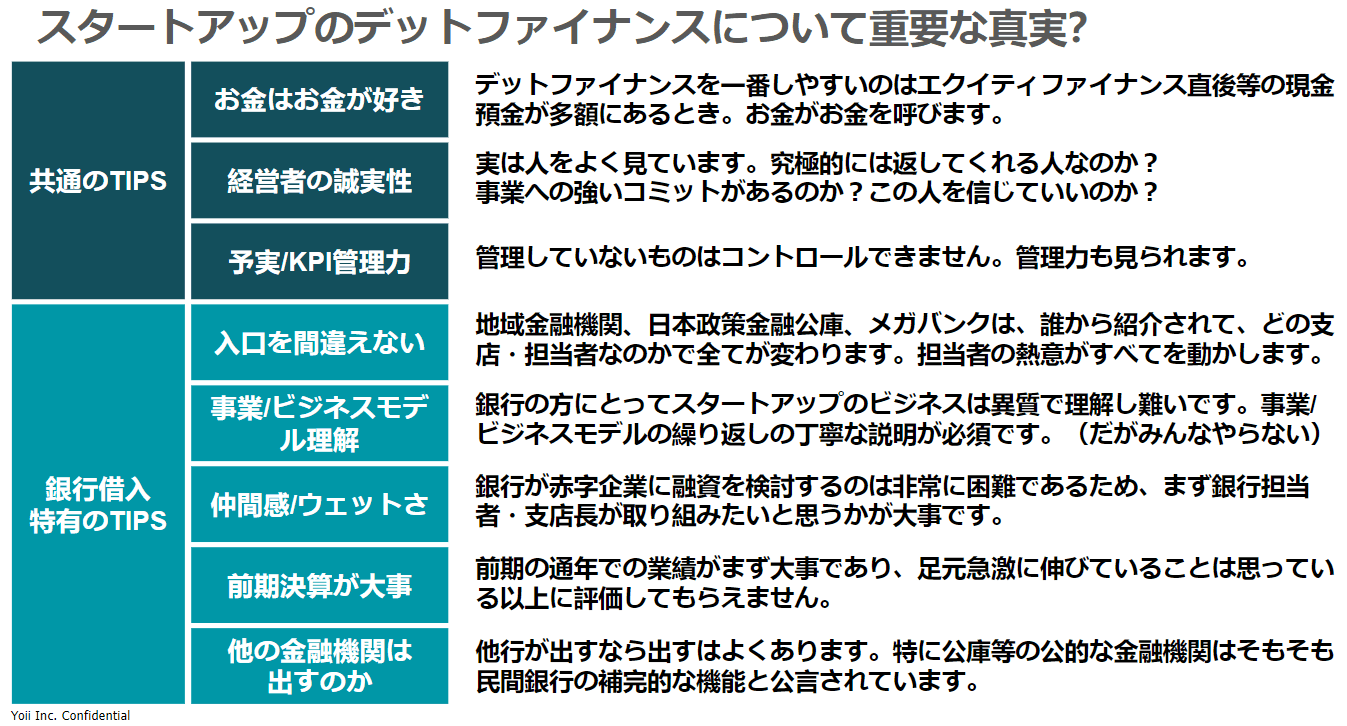

押さえておくべきTIPS

意外とスタートアップの経営者の方々でも意識していないことが多いのは、お金はお金が好きだということです。ビジネスが上手く伸びるほどに成長のための資金が必要になることは多く、成長しているが手元のキャッシュが少なくなるというのはよくあり、現預金残高が減少すると多い時と比較してどうしても返済できるかどうかの不確実性が高まります。

そのため、現預金残高が多いときにさらにデットファイナンスをすることでより有利な条件で交渉できる可能性が高まります。デットファイナンスで調達すべき時は、お金に困った時ではなく、現預金が多いときです。

重要なのでもう一度書きます。

デットファイナンスで調達すべき時は、お金に困った時ではなく、現預金が多いときです。

また、どのデットファイナンスの手段でも経営者の人となり・誠実性が見られています。究極的には経営者への信用が重要です。お互いにではありますが、誠実なやり取りをしていきましょう。

そして意外に感じるかもしれませんが、想像の数倍前期の決算が重要視されます。よくあるのは前期の決算では赤字であり、そこまでの成長はないものの、足元6ヶ月で急激に成長しているというときには、実は銀行借入は非常に困難です。

銀行についてはおそらくスタートアップ経営者の方々の想像以上に営業的な要素が必要になります。どの銀行のどの支店の誰と話し始めるか、うまく仲間感を醸成していけるか、事業計画の前にビジネスをしっかりと理解してもらうなど、多くのスタートアップ経営者の方々が時間をかけていないところですが実は非常に重要です。

スタートアップの銀行借入でよく名前が上がる金融機関

最後に、スタートアップが銀行借入をする際によく名前が上がる金融機関をご参考までに列挙しておきます。

- 公的金融機関:日本政策金融公庫、商工中金

- 銀行:みずほ銀行、りそな銀行、静岡銀行、きらぼし銀行、東日本銀行、武蔵野銀行

- 信用組合・信用金庫:西武信用金庫、城南信用金庫、第一勧業信用組合

※支店や担当者によっても大きく方針は異なります。

次回以降で、銀行借入、RBFなどをそれぞれ深掘りしていき、実践的なTIPSをお届けしていきたいと思います。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。