2023年12月20日

資本政策の概要 〜資金調達のために設計すべきポイントを解説〜

資本政策について

概要

資金調達のために資本政策が必要な理由

設計のポイント

事業計画に基づいて適切なバリュエーションや調達金額を設定する

持分比率や株主構成を意識する

自己資本比率を意識する

バリュエーションを決めづらい場合は先送りを検討する

設計の流れ

①必要な調達金額の計算

②発行できる新株数の計算

③資金調達の手段の検討

④資本政策表の作成

資本政策のシミュレーション

資金調達の手段の紹介

資金調達を検討しているスタートアップの経営者の方であれば、資本政策という言葉を聞いたことがあるかと思います。この記事では、スタートアップが資金調達を行う前に設計すべき資本政策について解説いたします。

この記事のサマリ

- 資本政策とは、株価、株式、運転資金などのファイナンスについて方針を策定すること

- 株価や株式などは条件を後から変更するのが難しいため、資本政策として最初に決めておく必要がある

- 資本政策をしっかり設計することで資金調達の金額や手段を決めやすくなる

資本政策について

概要

資本政策とは、会社や事業を運営するためのファイナンス(株価、株式、運転資金など)に関する方針です。スタートアップの場合、資金調達を行うための方針として策定されることが多いです。

資金調達のために資本政策が必要な理由

株価や株式などのファイナンスは、最初に決めた条件を後から変更することが難しいためです。最初に不利な条件を設定すると、後の資金調達で不利になることがあります。

例えば、資金調達のために新株を大量に発行し、以下の問題が起きたとします。

- 経営陣の持つ株式価値が下がってしまった(=株式の希薄化)

- 持株比率の高い外部株主からの経営介入が増え、円滑な経営ができなくなった

この場合、外部株主から株式を買い戻すしかないのですが、そのための資金準備が必要ですし、株主が買い戻しに応じてくれないこともありえます。

また、最初の資金調達で高すぎる企業価値(=バリュエーション)を設定してしまい、次回の資金調達ではそれを下回ること(=ダウンラウンド)になったとします。多くの投資家はダウンラウンドでの投資を嫌うため、投資家からの資金が集まらないことがあります。

こうした状態を避けるためには、**「外部株主にどこまで株式を渡すのか?」「企業価値をどのように設定するか?」**などを資本政策として事前に決めておく必要があります。

設計のポイント

事業計画に基づいて適切なバリュエーションや調達金額を設定する

調達金額や新株の発行数を計算するためには、

- 現時点での企業価値(=プレバリュー)

- 調達後の想定企業価値(=ポストバリュー)

を設定する必要があります。ポストバリューが高すぎると次回ラウンドでの調達が大変になるため、事業計画に基づいて適切な数値を設定しましょう。

例えば、プレバリュー1億円のスタートアップで、事業が好調であったためポストバリュー3億円と高めに設定し、今回は資金調達に成功できたとします。次回資金調達では事業が不調のため、ポストバリュー2億円に下げようとする(=ダウンラウンド)と、投資家から資金が上手く集まらない恐れがあります。

ダウンラウンドでは低い株価で新株を多く発行し、既存株主の持株比率が下がることが多いため、多くの投資家はダウンラウンドでの投資を避けるからです。

また、ダウンラウンドは持株比率だけでなく、「事業が不調だからバリュエーションが下がったのではないか」と企業への不安を招くこともあります。

持分比率や株主構成を意識する

新株発行は融資に比べて返済義務が無いため、資金調達の手段として利用されることが多いですが、新株を発行しすぎると経営陣や既存株主の持分比率が下がる、外部株主が増えて経営に介入されるなどのデメリットもあります。

特に、外部株主が株式の1/2を持つと株主総会で普通決議、2/3で特別決議が可能になり、役員の選任・解任などもできるので、円滑な経営が困難になります。

また、新株は資金調達以外に、

- CxO採用のために株式を分配する

- 社員のモチベーションアップのためにストックオプションを発行する

などの使い道もあります。資金調達のために投資家に新株を渡しすぎると、将来的にこれらの選択肢が使えなくなります。

そこで、経営陣の持分比率はどこまで下げられるのか、社員や投資家にはどれだけ株式を分配できるかなどを決めておきましょう。

自己資本比率を意識する

新株発行を避けようとすると借入で調達することになりますが、自己資本比率が下がりすぎないように注意しましょう。

株式などの返済義務が無い資本を「自己資本」と呼びますが、金融機関からの借入を行うと、返済義務が有る資本「他人資本」が増えるため、総資本の中で自己資本が占める割合(=自己資本比率)が下がります。

自己資本比率が低いほど他人資本に強く依存しているため、財務基盤や経営としては不安定になります。また、自己資本比率が低すぎると銀行融資の審査が通過しづらいことがあり、目安として30%以上必要と言われています。

バリュエーションを決めづらい場合は先送りを検討する

シード期などのアーリーフェーズの場合、長期的な事業計画を策定しづらく、適切なバリュエーションを設定できないことがあります。

この場合、J-KISSなど、バリュエーションを決めずに資金を調達できる手段もありますので、そちらを検討すると良いでしょう。

設計の流れ

①必要な調達金額の計算

前述の通り、

- 現時点での企業価値(=プレバリュー)

- 調達後の想定企業価値(=ポストバリュー)

に基づいて調達金額を計算します。

例えば、スタートアップが今回の資金調達にて5,000万円を調達し、調達後の時価総額を1億5,000万円まで上げたいとします。この場合、プレバリューが1億円、ポストバリューが1億5,000万円となります。

②発行できる新株数の計算

調達金額、持分比率、株主構成などを踏まえて、発行できる新株数を計算します。

③資金調達の手段の検討

発行できる新株数を踏まえて、資金調達の手段を検討します。1つの手法だけで必要金額を調達できるのが理想ですが、そうではない場合は

- 新株発行で2,000万円

- 銀行融資で1,000万円

- 社債で500万円

のように、複数の手段を選択する必要があります。どの手段でいくら調達するのか、内訳も決めておきましょう。

④資本政策表の作成

上記の情報を整理します。所定のフォーマットはありませんが、調達前後のバリュエーション・株式数・株主構成・資金調達額など、ファイナンスに関する情報を表形式などでまとめると分かりやすいでしょう。

資本政策のシミュレーション

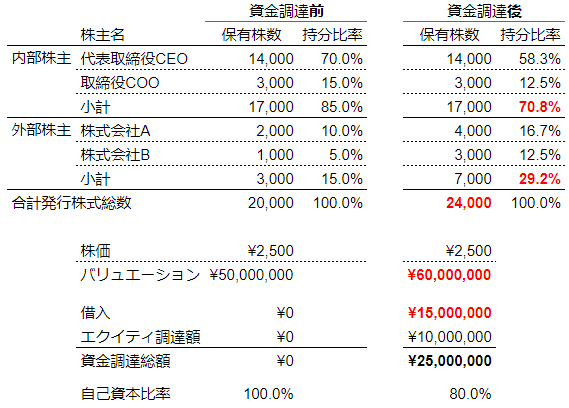

以下を簡易的なモデルケースとし、資本政策表を作成するまでの流れをシミュレーションしてみましょう。

- プレバリュー5,000万円

- 発行済み株式は20,000株

- 転換社債や新株予約権など、将来的に株式に転換できるものは未発行

- 現在の株価は2,500円

- 株式の90%は経営陣、10%は投資家に分配

- 次回ラウンドまでに2,500万円調達する必要がある

- できればポストバリュー7,500万円を目指したい

調達前後の持分比率の変化などが分かりやすいよう、資本政策表の左に現在の構成、右に資金調達後の構成を記入します。

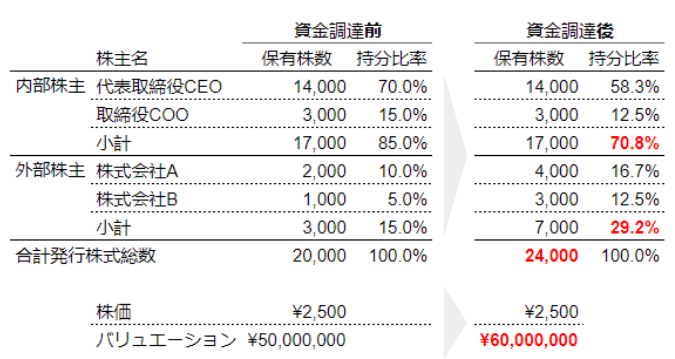

単純に考えて、1万株を外部株主に分配すれば、ポストバリュー7,500万円にした上で2,500万円を調達できます。

ところが、経営陣の持分比率が85%→56.67%と大きく下がる上に、外部株主の持分比率が43.33%と、過半数ではないものの外部株主の影響力が強くなるのでハイリスクと言えるでしょう。

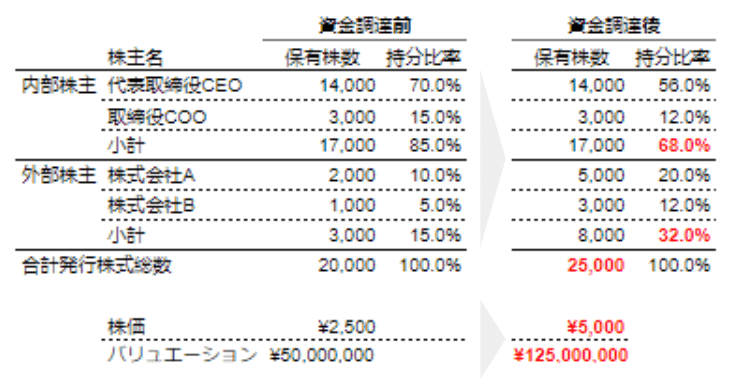

新株発行で調達する場合、株価を上げるという方法もあります。例えば、株価を¥5,000に上げれば新株発行は5,000株で済むので、外部株主の持分比率を抑えることができます。

ただし、前述の通り次のラウンドで調達が厳しくなる恐れがありますし、株価やバリュエーションが上がる根拠を投資家に説明する必要があります。

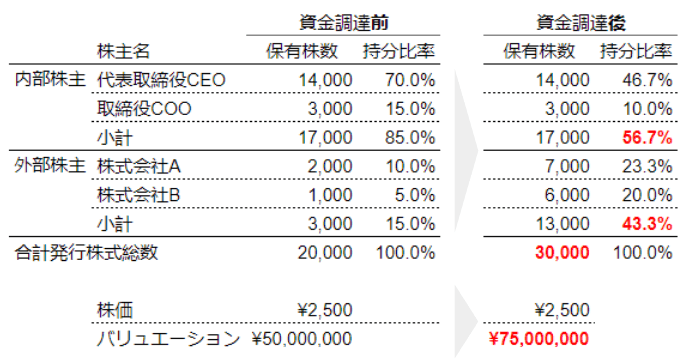

今回はそのリスクを抑えるため、株価は¥2,500のまま調達するとします。

新株発行のみでは2,500万円の調達が難しそうなので、希薄化を抑えて新株で調達しつつ、足りない分について、借入で補うことを考えます。

外部株主の持分比率が30%以下なら許容できると仮定すると、4,000株発行すれば持分比率が29.17%、調達金額が1,000万円、ポストバリューが6,000万円となります。

また、外部株主への分配方法は

- 既存株主に均等に分配する

- 新規株主を探して分配する

などいくつかありますが、新規株主に分配するとA社・B社の持分比率が下がる(=株式の希薄化)ため、両社から反対される恐れがあります。それを踏まえて、A社、B社に均等に2,000株ずつ発行することにしました。

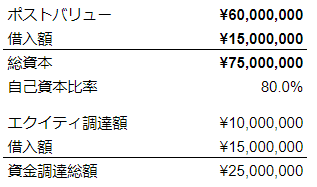

次回ラウンドまでの調達目標が2,500万円なので、不足分の1,500万円はどこかから借り入れる必要があります。借入先はいくつかありますが、今回はシンプルに銀行融資のみで考えます。

これまでは借入金額が0円でしたので自己資本比率100%でしたが、自己資本が株式分の6,000万円、借入額が1,500万円、総資本が6,000万円+1,500万円=7,500万円となるため、自己資本比率は6,000万円/7,500万円=80%となります。銀行融資の目安である30%よりはかなり高いので、大きな問題は無いものとみなします。

上記で決めた持分比率、バリュエーション、金融機関からの借入金額などを一覧にしたのが、下の資本政策表になります。この資本政策に則り、今後の資金調達を進めることになります。

もちろん、資本政策表は一度作って終わりではなく、事業計画や株価の変動、新規株主の発生などに伴い、随時更新してゆく必要があります。

ここまでの話を整理すると、大きく分けて3つの資本政策の考え方を見てきました。

- 経営陣の持分比率の低下を許容し、新株発行で資金調達する

- 次のラウンドで調達が厳しくなる可能性を許容し、バリュエーションを上げる

- 返済義務を許容し、借入を行う

今回は3を選択しましたが、どれにもメリット、デメリットがあるため、資本政策表でシミュレーションしながら、自社にとって最適な調達方法を検討すると良いでしょう。

資金調達の手段の紹介

ここまで資本政策の設計について説明しました。具体的な資金調達の手段については、以下の記事をご覧ください。

また、最近ではレベニュー・ベースド・ファイナンシング(RBF)という新しい資金調達の手法もあります。簡単に説明すると、過去の売上データから将来の売上を予測し、将来の売上の一部を買い取る形で資金提供するという手法です。

RBFについて詳しくは以下の記事をご覧ください。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。