2023年12月26日

スタートアップ向け銀行借入 虎の巻(前編)

銀行の大前提を知る

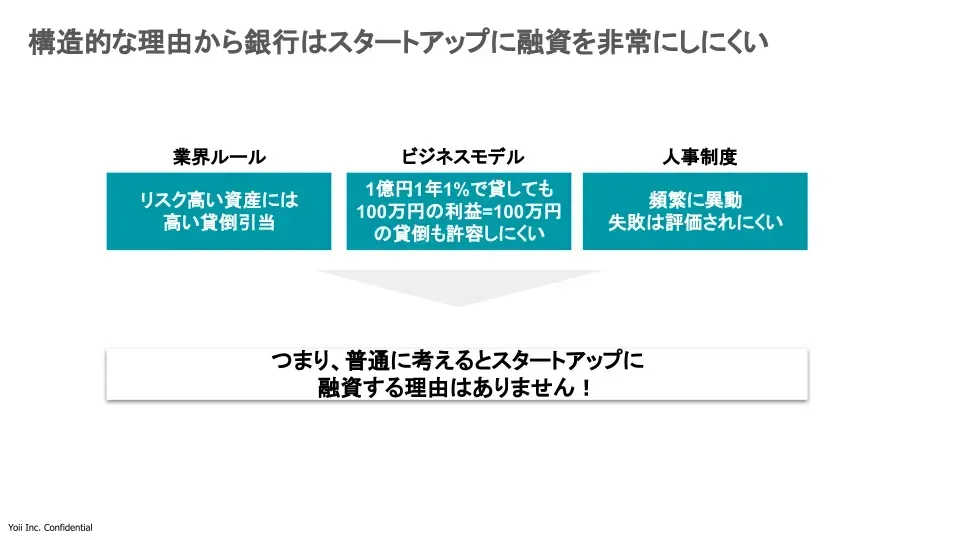

業界ルール

ビジネスモデル

人事制度

日本のスタートアップ向け金融の動向

スタートアップは銀行借入をいつ活用できるのか?

金融機関の整理

銀行の論理を知る

格付と稟議による評価

決裁の構造

前回の記事「スタートアップ経営者のためのデットファイナンスの活用ガイド 〜銀行借入、ベンチャーデット、RBFの実践的比較〜」 ではデットファイナンスのうち、銀行借入、ベンチャーデット、RBFの概要と全般的なTIPSを紹介しました。

本記事ではスタートアップ企業の銀行借入について掘り下げて、より実践的なノウハウをシェアしていきたいと思います。

前編では、銀行の業界ルールや銀行の論理について記載していきます。

この記事のサマリ

・そもそも銀行業界ルール及び銀行内のルールによって、スタートアップは銀行融資を受けにくい状況にある

・熱意ある担当者とタッグを組みつつ、銀行の論理に合った資料提出やコミュニケーションを重ねていくことで、銀行融資を有利な方向に動かしていくことができる

・支店決裁・本部決裁など誰が最終的に決定権を持っているのかを適切に把握して、適切なコミュニケーションやリレーションシップをとっていくことも重要

銀行の大前提を知る

銀行には非常に強い業界ルールがあり、超低金利でリスクを取りにくいビジネスモデルをしています。また、伝統的な企業であるがゆえの人事制度などの側面から、スタートアップに対して融資をすることは非常に難しい状況にあります。

業界ルール

銀行には一般的な企業よりも厳密に融資先を評価してそのグレードごとに貸倒引当金*を計上するルールがあります。赤字・債務超過の企業向け融資のようなリスクが高い資産には高い料率で貸倒引当金を計上し、収益性等が十分な上場企業の株式のようなリスクの低い資産には少額の貸倒引当金を計上するという規制・ルールがあります。

※貸倒引当金(かしだおれひきあてきん)とは、取引先が倒産に陥り、支払い不能となった状態などに備えて、事前に損失額を予測して計上しておく引当金のことです。freee株式会社「貸倒引当金とは?計算方法や勘定科目の種類、仕訳について解説」より引用

そのため、赤字または債務超過の状態にあるスタートアップに融資をした瞬間に銀行は多額の貸倒引当金を積むことになり、そのスタートアップから得られる金利では銀行は収支がマイナスになってしまいます。

ビジネスモデル

日本では金利水準が非常に低く、例えば、1億円を1年間1%の金利で融資して出る儲けは100万円になります。そうすると、100万円の融資が全額回収不能になった場合、この1億円の融資1年間分の収益が無駄になります。そのため、100万円などの小額の融資でも貸し倒れを許容しにくいビジネスになっているのです。

人事制度

銀行では人事異動が頻繁に行われており、数年の間に担当者も支店長も異動します。そのため、その在籍期間に成果を残す・失敗したくないというマインドになりやすく、また失敗が許容されにくい・評価されにくい銀行も少なくありません。在籍している期間中に、すでに黒字でビジネスが回っている会社よりもスタートアップのような変化が激しい企業を優先的に検討する状況になく、何か特別な枠組み等が無い限りはスタートアップ企業に銀行が融資するインセンティブや理由は非常に乏しいのです。

日本のスタートアップ向け金融の動向

日本においては金融庁が「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」を立ち上げて、スタートアップや事業の成長・承継・再生等の局面にある事業者に対する融資を推進していく動きがあり※、一部の金融機関はベンチャーデット(新株予約権付社債などエクイティ性を持つ融資)の提供を始めるなどの対応をしています。

※金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ 」の議事録等を参照

スタートアップは銀行借入をいつ活用できるのか?

昨今スタートアップが数億から十数億円の銀行借入での資金調達をしたという記事やプレスリリースが目立つようになりましたが、極めてまれなものであり、赤字や債務超過の状況にあるスタートアップでは通常数千万円の融資でも困難なことがほとんどです。

シードからアーリーフェーズの、売上が立ちはじめPMF目掛けて伸ばしていくフェーズにおいて活用可能なものとしては、日本政策金融公庫の創業融資を除くと、信用保証協会の保証付きの銀行融資(以下「マル保融資」)があります。これはスタートアップに対して銀行が融資する際に、信用保証協会という公的機関が銀行に対して保証をするものです。マル保融資を利用すると、金利以外に保証料という保証協会利用の対価がかかりますが、アーリーフェーズのスタートアップにはこれ以外の銀行借入手段はほとんどありません。

また、一度借りて返済したという実績が、銀行からさらなる信用を得るために非常に重要です。半年から1年かけて、2回目、3回目と借入を重ねていくと、マル保融資に加えてプロパー融資(=保証協会による保証がない融資)を引き出せるようになっていきます。

つまり、 殆どのスタートアップにとってプロパー融資を活用できるようになるのは、アーリーフェーズ後半からミドルフェーズ以降(=シリーズA・B以降) になります。

金融機関の整理

大きく分類すると、公的な金融機関、メガバンク、地域金融機関に分かれます。

公的な金融機関とは日本政策金融公庫と商工中金を指します。

メガバンクとは、一般的に、日本において特に取引規模の大きいみずほ銀行、三菱UFJ銀行、三井住友銀行のことを指します。

地域金融機関は、地方銀行、信用組合・信用金庫等の特定の地域に根ざした金融機関のことです。

メガバンクや商工中金は、一定規模以上またはその期待があるスタートアップとの取引がメインです。

日本政策金融公庫は特殊で、国民生活事業と中小企業事業という2つの事業部を持っており、国民生活事業は創業からアーリーフェーズのスタートアップ向け、中小企業事業は年商が10億円以上等のミドル‐レイターフェーズ向けです。

地域金融機関のうち、特に小規模な事業体である信用組合や信用金庫は、スタートアップにとっては初期の頃でも融資を受けやすい対象になります。

銀行の論理を知る

ここからは、より具体的な銀行の意思決定要素やプロセスを理解して、スタートアップがどのように対応していくと良いのかを書いていきます。主に地域金融機関やメガバンクからの銀行借入を対象として書いていきます。

まず最初に、銀行の論理、重要な意思決定の要素を知りましょう。

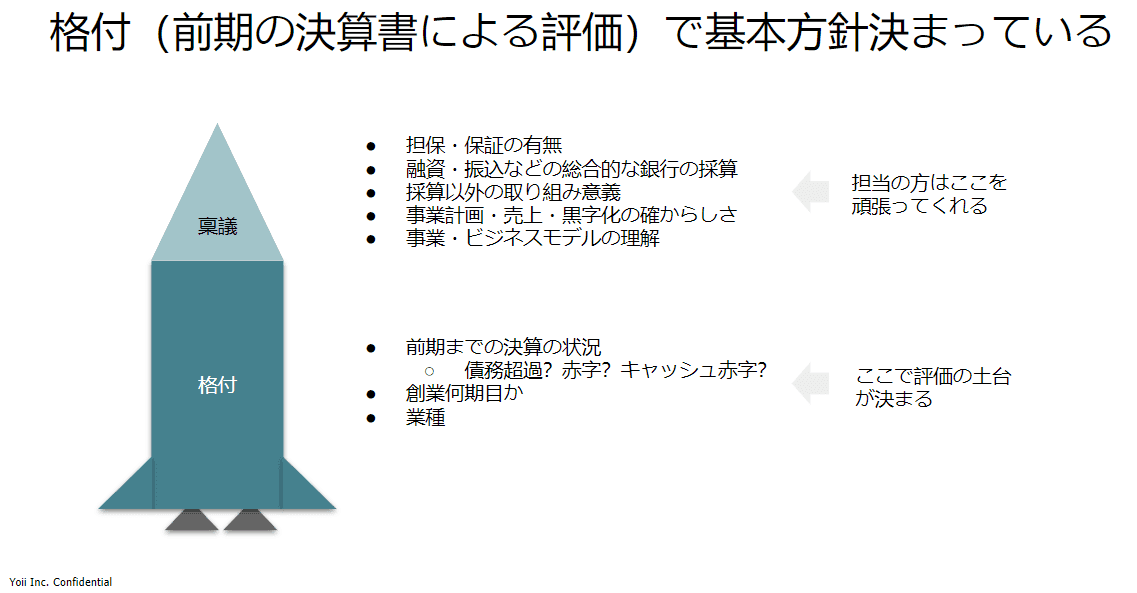

格付と稟議による評価

銀行では企業に融資を検討する際に、「格付」と「稟議」があり、この2つで評価を決定します。

かなりざっくりと捉えると、前期の決算書(締まった年度の財務諸表)を基に格付が行われます。これは財務の状況等に応じて企業をランク分けする作業です。

例えば、赤字だと要注意先、債務超過だと破綻懸念先等に区分される、などの格付がまず行われます。そしてその格付に応じた貸倒引当率が銀行内で設定されます。

この格付によるベースの評価の上で、当期の月次試算表などを加味して融資をするのかどのような条件でするのかを、融資ごとに作成する個別の稟議で決定していきます。

つまり、格付の時点でほとんどのスタートアップは融資に不利な評価を受けることになります。銀行の担当者が頑張ることができるのは稟議の部分です。そのため、そもそも不利な状況をどうやって稟議で打破していくのかという構図になります。

ただし、格付の前提となる財務指標や格付の基準は銀行ごとに異なるため、融資の交渉の際にA銀行は積極的だったがB銀行はそうではなかったなどの積極性や条件面での差が、同じ財務諸表だったとしても生じます。

決裁の構造

銀行では支店決裁と本部決裁というものがあります。例えば、一企業に対する融資金額として1億円までは支店決裁可能で支店長が決定権を持っていたり、それを超える場合は本部の審査部が決定権を持っているという構造にあります。

もちろん金額だけでなく、相手企業の評価や他の条件によっても支店決裁・本部決裁かが変わりますし、銀行ごとにそのルールは異なります。そのため、スタートアップは自社が引き出したい条件の場合に支店決裁なのか本部決裁なのかを把握しておくことが交渉上非常に重要です。本部決裁のほうが一般的には厳しい判断になります。

そのため、自社の融資申し込みが支店決裁・本部決裁どちらに該当するのかを把握して、誰の決裁を得る必要があるのか、そのためにはどのように説明していくのが良いのかを検討して行動していきましょう。

以上、前編となります。後編では具体的な銀行借入の交渉とそのポイントを解説していきたいと思います。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。