2024年02月15日

ベンチャーキャピタル(VC)とは? 〜概要や調達のポイントを解説〜

VCの概要とビジネスモデル

VCとは

VCのビジネスモデル

VCの投資を受けるメリットとデメリット

VCごとの特徴を理解する

運営主体による違い

独立系VC

金融系VC

政府系VC

事業会社系VC(CVC)

支援スタイルによる違い

ハンズオン

ハンズオフ

ハンズイフ

投資スタイルによる違い

リードVC

フォローVC

特化ラウンドによる違い

VCの投資決定プロセス

1.ディールソーシング

2.書類確認

3.案件会議

4.マネジメント・プレゼンテーション

5.投資委員会

6.デューデリジェンス

VCの審査ポイント

投資を受けるためのポイント

自社がVCに求める条件を整理する

エクイティストーリー、特にそのマーケット・プロダクトにて事業を作れる・伸ばせる理由を整理・明示する

要点を短いスライドにまとめる

相性が良いキャピタリストを見つける

スタートアップにとって重要な資金調達先となるベンチャーキャピタル(以下「VC」)。本記事ではVCの概要から、より資金調達をスムーズに進めるためのVCの選び方、審査にあたって押さえるべきポイントを解説します。

以下の記事では具体的なVCの社名も公開しているので、合わせてご覧ください。

この記事のサマリ

- VCは出資したスタートアップがEXITした際に得られるキャピタルゲイン・成功報酬で利益を出している

- VCごとに投資対象や投資スタイル、チーム構成などが異なり、それぞれ得意分野がある

- VCが投資の際に重視しているのは事業の成長性、経営陣の能力や資質であり、プレゼンや資料を通してそれらを伝える必要がある

VCの概要とビジネスモデル

VCとは

VC(ベンチャーキャピタル)とは、成長が見込まれるスタートアップへ投資を行い、資金提供や経営支援によって事業の加速・拡大を支援し、IPOやM&Aを通じて利益を得る投資ファンドや投資会社のことです。

VCのビジネスモデル

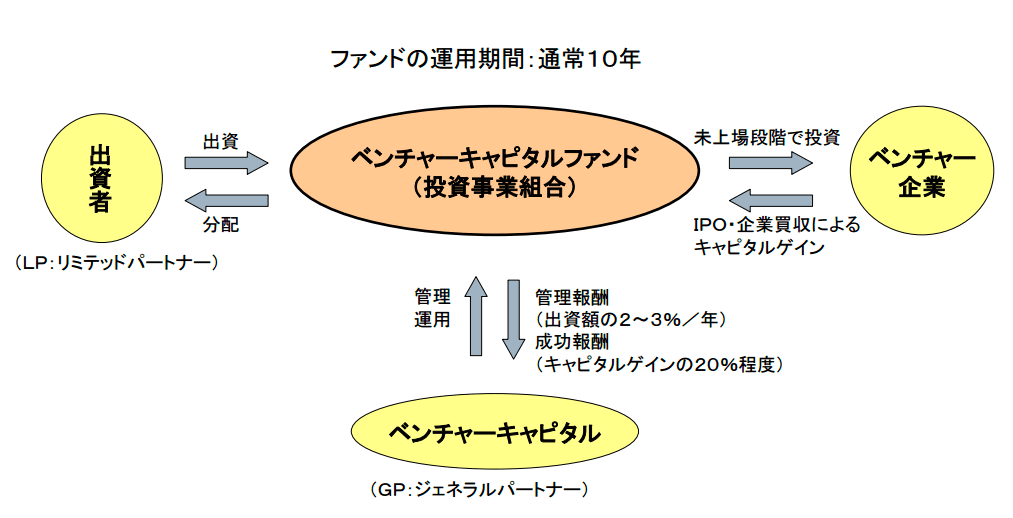

VCのビジネスモデル(利益構造)を図にすると、下のようになります。

※出典:「経済産業省・ベンチャーキャピタルを通じた資金供給<現状と課題>」より

出資者と呼ばれる機関投資家や個人投資家・事業会社からお金を預かってVCファンドを組織し、そのお金を原資としてスタートアップに出資します。出資したスタートアップがEXIT(=IPOやM&A)する際に株を売却して、その売却益を出資者にリターンとして提供しつつ、一部を成功報酬として受け取るというビジネスモデルになっています。

VCの投資を受けるメリットとデメリット

VCからの資金調達については

- 返済義務がない

- 金融機関からの融資よりもリスクテイクした資金提供を受けることが可能

などのメリットがあります。一方で

- VCに一定の株式シェアを渡すことになるため、創業者持ち分が希薄化する

- 株主の影響力が高まり、起業家にとって経営の自由度が低下する可能性がある

などのデメリットも想定されます。

VCからの資金調達を始めとする「エクイティファイナンス」の詳細については、下記の記事も参考にしてください。

エクイティファイナンスの概要やスタートアップ向けの調達手法の解説

VCごとの特徴を理解する

運営主体による違い

VCと一言でいっても、その投資対象や投資スタイル、チーム構成などには各社で違いがあります。 一般的にVCは独立系・金融系・政府系・事業会社系(CVC)という4つのグループに分けられます。 厳密にはVCごとに異なりますが、グループごとに共通した傾向があります。それぞれの特徴を解説します。

独立系VC

独立系VCとは、親会社を持たずに独自の資本で運営しているVCです。資本的に独立しているため、それぞれのVCが独自の投資スタイル・方針で投資を行うことができるというメリットがあります。また、アーリーステージからミドルステージまで連続的な投資を行い、長期的に支援することも多いです。

現代では独立系VCが日本を代表するような新進気鋭のスタートアップ企業を数多く支援するようになり、その存在感はますます大きくなっています。

代表的な独立系VC:グロービス・キャピタル・パートナーズ/グローバルブレイン/ジャフコ など

金融系VC

金融機関系VCとは、銀行、証券会社、保険会社などが母体となっているVCのことです。大手金融機関のグループ企業であるため、ミドル・レイターステージなど比較的規模が大きくなったスタートアップへの投資をする傾向があります。堅実な資金調達力や、幅広い金融ソリューションの提供、広範な企業とのつながりなどが強みと言えるでしょう。

代表的な金融系VC:三菱UFJイノベーション・パートナーズ/大和企業投資/

SMBCベンチャーキャピタル/みずほキャピタル など

政府系VC

政府系VCとは、政府や公共団体が運営主体となっているVCです。技術力のある中小企業の支援や国内産業の活性化を目的として、比較的大きな金額を民間投資として出資しています。

政府系VCは、ビジネス的な伸びしろや投資へのリターンのみならず、新世代の技術力を駆使した産業創出を重視して投資する点が、他のグループのVCとはやや異なるポイントです。

代表的な政府系VC:株式会社INCJ(産業革新機構)/DBJキャピタル(日本政策投資銀行グループ)/東京中小企業投資育成

事業会社系VC(CVC)

事業会社系VCとは、事業会社が母体となったVCで、コーポレートベンチャーキャピタル(CVC)と呼ばれることもあります。従来は、親会社である事業会社の本業とのシナジーを重視するスタイルのVCが多くなっていました。しかし、昨今では親会社との事業シナジーを優先するのではなく、ファンドとして純粋に投資で収益を上げることを第一に考えるCVCも登場し、大きな成果を上げつつあります。

代表的な事業会社系VC:Z Venture Capital/NTTドコモ・ベンチャーズ/31VENTURES

CVCの詳細については以下の記事も参考にしてください。

コーポレートベンチャーキャピタル(CVC)の概要 〜国内のCVC事例解説〜

グループごとに特徴は異なるものの、協調投資や情報交換が頻繁に行われることも多く、スタートアップ業界を盛り上げるためにお互いが協力し合って共存しています。

支援スタイルによる違い

VCの支援スタイルにはハンズオン・ハンズオフ・ハンズイフという3つの種類があります。それぞれの特徴を解説します。

ハンズオン

VCが出資した後、積極的に経営に介入して支援を行う手法を「ハンズオン」と呼びます。ハンズオンの支援の場合は資金提供に加え、経営のノウハウや事業に関する壁打ち、事業提携先の紹介などの経営支援を受けられるため、事業の成長を促進させることできます。

VCが投資対効果を向上させるためには、投資先のスタートアップの企業価値を向上させ、売却金額が投資金額を上回る状態を作ります。そこでVCは、投資先の事業にサポートやアドバイスを積極的に行い、投資先企業の価値を向上させながら、EXITに向けて支援していきます。

主にアーリーフェーズの企業に対して投資するVCで、かつ、当該資金調達ラウンドにおいて投資条件を決める役割を担う、いわゆる「リードVC」(詳細は後述)がハンズオンの支援を行うことが多いです。

ハンズオフ

ハンズオン支援に対して、VCが投資先企業の事業にあまり関与しない手法を「ハンズオフ」といいます。経営に関与しない分、VCがキャピタルゲインを得られるかはスタートアップの経営陣の手腕に左右されやすくなります。レイターステージなど、経営陣やマネージャーの人数が増えてきて、事業や経営が軌道に乗っている企業に対してはハンズオフのスタイルでの出資が行われたり、シードからアーリーでも必要な助言はするが基本ハンズオフというVCも少なくありません。

ハンズイフ

投資先企業側の求めに応じて、「もし必要ならば」関与する手法を「ハンズイフ」といいます。

投資スタイルによる違い

資金調達の際には複数のVC・投資家からそれぞれ資金調達を行うことが一般的です。その際、VCの中でもリードVCとフォローVCに分かれることになります。それぞれの役割を説明します。

リードVC

リードVCはそのラウンドにおいて重要な役割を担うVCで、*投資条件(=プレバリュエーション、総調達金額、各種投資家の権利・義務を定めた条件など)の交渉をリードします。**これが決まることによって、他のフォロー投資家も意思決定がしやすくなり、ファイナンスのクローズがスムーズになります。リードVCが決まらないと出資しないVCもあるので、リードVCの存在は当該ラウンドにおける資金調達の成否そのものに大きく影響すると言えるでしょう。

また、リードVCは出資後も積極的なハンズオン支援により経営をサポートし、多くの場合次回ラウンドへ進むために一番手助けしてくれる存在となることも少なくありません。スタートアップにとって良いリードVCと出会えることは、その後の成長に大きく関係します。

*プレバリュエーション…資金調達前の企業価値。

フォローVC

フォローVCとは、ラウンドにおける補助的な投資をしてくれるVCで、単独では意思決定を行わず、リードVCが決めた投資条件に乗る形を取ります。出資金額もリードVCと比較すると小さく、サポートの仕方に関しても限定的な「ハンズイフ支援」を行う場合が多いと言えるでしょう。

特にアーリーステージのスタートアップにとって、リードVCが果たす役割は大きいものです。起業家は資金調達を行う際に、どのVCにリードを頼むのか、そのVCのリードVCとしての実績や評判はどうなのかを事前に調べておくと良いでしょう。

また投資条件の交渉において、VCとしてはなるべく自分たちに有利な投資条件で契約締結し、キャピタルゲインを最大化したいという目的があるので、スタートアップにとっては不利な条件を提示してくることもあります。条件については慎重に検討し、交渉するようにしましょう。

一般的にはリードVCおよび投資条件の決定後、必要に応じてフォローVCにアプローチしてコミュニケーションをとっていくのが理想的な流れと言えるでしょう。ただ場合によっては、フォローVCの出資の確度がある程度高くなった時点から特定のVCがリードVCとしてコミットする、というパターンもあるため、リードVCが決まるタイミングにはグラデーションがあります。

リードVCは、スタートアップにとって不測の事態が発生したときに過去の経験からサポートやアドバイスをしてくれたり、将来にわたってステージに合った適切な支援(アーリーステージであれば経営戦略やKPI管理、採用支援など。レイターステージであれば上場を見据えて資本市場との対話の仕方や主幹事証券との付き合い方など)を行ってくれることもあります。

スタートアップにとって、資金調達の早い段階から責任を持って伴走してくれるリードVCを吟味して選択することは非常に重要です。

特化ラウンドによる違い

ラウンドに関わらず全般的に投資を行うVCもあれば、シード・アーリーステージなど特定のラウンドにあるスタートアップに特化して投資を行うVCも存在します。また特定の領域や産業、ビジネスモデルに特化しているVCもあるため、自社の事業・成長段階と、交渉先となるVCの方向性が一致しているかどうかは留意すべきポイントと言えるでしょう。

スタートアップのラウンドについての詳細は下記の記事も参考にしてください。

VCの投資決定プロセス

この章ではVCが実際に投資先を決定するまでのプロセスについて解説します。

VCによりステップ等の区切りに違いはあるものの、一般的には以下の6つの過程を経て決定することが多いと言えます。

1.ディールソーシング

ベンチャーキャピタリスト(=VCに所属する投資担当者)は日常的に多くの企業と接点を持ち、投資候補を探す役目を担っています。この段階では投資担当者が起業家と議論しながら情報収集・分析を行い、投資仮説を作成したうえで、投資検討プロセスに乗せるかどうかを判断します。

2.書類確認

投資候補となる企業が見つかった場合、VCは過去の売上データ、財務諸表、資本政策表などの書類をスタートアップから提出してもらう必要があります。アーリーステージ、シードステージであれば、代表者の経歴、スキルなどの提出が求められることもあります。

3.案件会議

VC担当者がパートナーたちに投資候補となるスタートアップを紹介し、企業から提出された書類を元に、投資検討の可否を決定します。

担当者はリサーチを行なったり、スタートアップとミーティングを重ねたりして、パートナーからの宿題に回答していくようなイメージでディスカッションを複数回繰り返します。回数を重ね内容をより詳細に詰めていきながら、想定される投資条件なども含めてディスカッションを行います。

またVCとしては次の「マネジメント・プレゼンテーション」に向けて、ファンドとして詰めておきたい論点を磨き込むことになります。

4.マネジメント・プレゼンテーション

スタートアップの代表者やファイナンスの責任者がVCに対してプレゼンを行う工程です。VCからは最終の投資意思決定を担うGP(General Parner)あるいはそれに近い立場の人が参加します。

プレゼン後、提出書類では確認できなかった情報の確認やディスカッションを行い、案件会議で挙がっていた論点に対する回答を踏まえて投資仮説をさらに具体化していきます。

なおこの場では結論は持ち帰りとなり、投資決定はされないことが一般的です。

5.投資委員会

マネジメント・プレゼンテーションの内容を踏まえて、VC社内で投資可否の最終意思決定を行います。

6.デューデリジェンス

投資を実行するにあたり、法律事務所・会計事務所など外部専門家の力を借りて法律や会計の側面から事業の適法性や潜在リスクを確認します(VCが自社内に部門を抱えていることもあります)。なお、各VCによってステップの区切り等は違いがあり、デューデリジェンスを初期の段階(案件会議よりも前など)から実施するVCも少なくありません。

VCの審査ポイント

VCは出資した企業が成長することでキャピタルゲインを得られるので、多くの企業の中からより確実性が高く大きなリターンが期待できる企業を慎重に選んで出資することになります。

企業の成長性をとくに重視し、事業ドメイン、ビジネスモデル、プロダクト、業績などを厳格に審査しています。これらの項目の重要性については、下記の記事も参考にしてください。

さらに、自社が投資する金額や株の持分割合から、その投資がVCの目的とする期待リターンに対して投資対効果が高いのか、という観点からも審査を行っています。

投資を受けるためのポイント

この章ではまとめとしてVCから投資を受けるために押さえるべきポイントを解説します。

自社がVCに求める条件を整理する

前述のとおり、VCによって運営主体や支援スタイル等は違いがあります。各VCごとに得意分野が異なるため、「リードVCになってほしい」「ハンズオンの支援をしてほしい」など、自社が求めるVCの条件を整理しておくと良いでしょう。

エクイティストーリー、特にそのマーケット・プロダクトにて事業を作れる・伸ばせる理由を整理・明示する

とくにアーリーステージのスタートアップを評価する際にVCが重視しているポイントは「市場の大きさ」「スケールの可能性」「このチームで実際に売上を作れるか」です。したがって、足元の事業のトラクション、マーケットそのものが伸びていることの説明などを端的にわかりやすく説明できると良いでしょう。

また創業者や経営メンバーの過去の実績、人となり、その業界に関する知見や人脈の有無なども重視されます。

要点を短いスライドにまとめる

マネジメント・プレゼンテーションでプレゼンを行った後、VCが投資委員会で投資検討することになりますが、多くの企業と関わっているVCは忙しく、資料が長すぎると社内で読んでもらいづらくなります。

プレゼン用の資料は長くても構いませんが、VC社内検討用の資料として簡潔かつ明瞭なものを別途用意しておくようにしましょう。ビジネスモデルやコア・コンピタンスなどをA4等1枚のスライドにまとめるのも効果的です。投資後もスタートアップ・VC双方にとって羅針盤となるような資料を作成できると良いでしょう。

相性が良いキャピタリストを見つける

VCによっても異なりますが、最初に詳細な検討に入るかどうかの選定はキャピタリスト個人の判断によるところも大きく、案件会議自体に上がるかどうかは相性の良い担当者と話せているかという部分も大きく影響します。

自社の事業ドメインや業界の経験、知見が深く、プロダクトの価値を理解してくれていたり、自社と近いフェーズの投資経験が豊富なキャピタリストと出会えると、資金調達における各交渉はよりスムーズになります。

さらに自社のプロダクトのファンであるなど、情熱を持ってVC社内で投資を推進してくれるような人であれば尚良いでしょう。

投資委員会など後半のプロセスになるほど、パートナーやディレクターなど、上位役職のキャピタリストを中心に意思決定されることになります。上流工程となるディールソーシングの時点で、相性の良い担当や上位役職者と接点を持てると有利になることもあります。

キャピタリストとの相性が良いだけで投資が受けられるというわけではありませんが、関わってもらう「人」も一つの大きな要素であることは間違いないでしょう。

今回はVCの概要と、VCから投資を受けるために押さえるべきポイントを解説しました。具体的なVCの社名などは以下の記事をご覧ください。

スタートアップが資金調達をするにはVCから投資を受ける以外にも様々な方法が存在します。

最近ではレベニュー・ベースド・ファイナンシング(RBF)という新しい資金調達の手法もあります。簡単に説明すると、過去の売上データから将来の売上を予測し、将来の売上の一部を利用して資金調達するという手法です。

RBFについて詳しくは以下の記事をご覧ください。

5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。