2024年03月14日

スタートアップが創業時に使える資金調達手段

創業時に使える資金調達手段の一覧

返済義務がある資金

日本政策金融公庫の創業融資

信用保証協会の保証つき融資

地方自治体の制度融資

返済義務がない資金

エンジェル投資家からの出資

VC(シード期に投資するVC)

ビジネスアクセラレーター・インキュベーター

対象ステージ

運営主体とその目的

総合的な相性

株式型クラウドファンディングの活用

スタートアップとして起業する際、多くの起業家は「創業初期の資金をどうするか」という問題に向き合うことになります。良いビジネスアイデアを持っていても、開発資金がないためにMVP* を作れない、またはMVPを開発したものの、認知獲得や営業活動ができておらず、顧客がいないため売上が立たない、といった事態は往々にして発生します。

今回の記事では、それらの事態に対応する、創業初期に使える資金調達手段について解説します。

MVP…Minimum Viable Productの略。顧客に価値を提供できる最小限の製品や、それを使ったアプローチのことを指す。スタートアップ企業はMVPを市場に提供し、反応を確認しながらスピーディーに製品の改良をしていくことが一般的。

この記事のサマリ

- スタートアップが創業初期に利用できる資金調達の手段は、大きくは「返済義務がある資金」と「返済義務がない資金」の2つに分類できる

- 返済義務がある資金調達は主に金融機関からの融資となるが、日本政策金融公庫の創業融資や自治体の制度融資など、信用の少ない創業期のスタートアップでも利用できるものがある

- 返済義務がない資金調達はエンジェル投資家・VCからの出資のほか、出資オプション付きのアクセラレーター・プログラムや株式型クラウドファンディングも利用できる

創業時に使える資金調達手段の一覧

スタートアップが創業初期に利用できる資金調達の手段はいくつかあり、大きくは返済義務がある資金と返済義務がない資金の2つに分かれます。それぞれの詳細を解説していきます。

返済義務がある資金

創業初期であっても、政府や金融機関が用意している制度を利用して資金を借り入れることは可能です。借入後には継続的に借りた資金を返済していく必要があり、これらはデットファイナンスとも呼ばれます。

デットファイナンスの詳細については以下の記事も参考にしてください。

デットファイナンスの概要やスタートアップ向けの調達手法の解説

以下では具体的な創業初期のデットファイナンス手段を紹介します。

日本政策金融公庫の創業融資

「日本政策金融公庫」は政府系金融機関の代表的な存在(国が100%出資している)で、「日本公庫」「公庫」とも呼ばれます。

銀行など民間の金融機関で融資を希望する場合には、過去の事業状況や財務状況、資金繰り、他の金融機関との取引状況などが重視されます。しかし、創業前や創業間もないタイミングのスタートアップは、当然のことながら提示できるような実績はありません。そのため、創業前や創業時は民間の金融機関からの融資はハードルが高く、審査が通らないケースも多くあります。

一方、日本政策金融公庫は、国が政策として、地域の開業率を引き上げることで雇用機会を創出し、国内総生産(GDP)の引き上げを目指しているという背景があります。そのため、銀行などから融資を受けることが難しい起業したばかりの会社や中小企業、小規模事業者への融資を積極的に行っています。

また全国152支店(※2024年3月現在)に「創業サポートデスク」を設置し、事業計画書の立て方や融資申し込みの流れを教えてくれるほか、融資制度などの相談、経営課題に応じたコンサルティング、全国規模のネットワークを活かした商談会なども実施しています。起業したばかりの経営者にとって非常に心強い存在と言えるでしょう。

日本政策金融公庫には、「新創業融資制度」「新規開業資金」「女性、若者/シニア起業家支援資金」など、起業・開業時に利用できる融資制度があります。中でも起業・開業時に多く利用されているのが「新創業融資制度」です。新創業融資制度は、原則として無担保・無保証人で、最大3,000万円(うち運転資金1,500万円)まで融資を受けられます。ただし、新たに事業を始める場合や創業後に税務申告を1期終えていない場合は、創業に必要な資金の10分の1以上の自己資金が必要です。

融資を希望する場合は、日本政策金融公庫に問い合わせるか、近くの商工会議所、商工会、生活衛生同業組合、都道府県の生活衛生営業指導センターでも相談することができます。

新創業融資に関する詳細は下記の公式サイトを参照してください。

信用保証協会の保証つき融資

信用保証協会(「保証協会」とも呼ばれる)は、中小企業・新規企業の健全な育成発展の役割を果たすため、「信用保証」をもって金融の円滑化を図る公的な保証機関です。 保証協会も日本政策金融公庫同様に公的な機関ではありますが、保証協会自体は融資を行わず、あくまで「保証」のみを行う点が異なっています。

起業したばかりのスタートアップも保証協会の信用保証制度を利用することで、銀行などの金融機関からの融資が受けやすくなります。いわば起業家の信用を補填してくれる存在が信用保証協会です。

金融機関を通じて審査を申し込むと、保証協会が会社の信用調査や審査を行い、審査に通った場合は金融機関に信用保証書を発行、金融機関は信用保証書に基づいて融資を行う、という流れになります。融資後は返済条件にしたがって資金を返済していくことになりますが、もしも会社が返済不可能になったときには、信用保証協会が代位弁済をすることになります。

現在、信用保証協会は全国都道府県に各1協会と、市を単位として4協会、併せて51の信用保証協会があります。

保証協会が提供している制度としては「創業関連保証」「再挑戦支援保証」「スタートアップ創出促進保証制度」などが挙げられます。いずれも創業まもない、またはこれから創業するスタートアップが金融機関から融資を受けるのをサポートしてくれる制度となりますので、デットでの資金調達を考えている場合は積極的に相談してみると良いでしょう。

信用保証協会の創業期向け保証制度の詳細は下記のサイトも参考にしてください。

地方自治体の制度融資

都道府県などの地方自治体は、地域経済を活性化させ、雇用を生み出したいという考えのもと、地域での創業や中小企業の経営の安定化を応援する制度融資(=地方自治体と金融機関と信用保証協会の3つの機関が連携して実行する融資のこと)を実施しています。

制度融資は地方自治体によって異なりますが、事業者の目的に応じていくつか種類が用意されており、基本的には創業融資も用意されています。

たとえば東京都は「中小企業制度融資『創業』」を設けており、都内に事業所(個人事業者は事業所又は住所)がある、かつ東京信用保証協会の保証対象業種を営む創業者および創業後5年未満の中小企業者を対象に、最大3,500万円の融資を行っています。また、区市町村の認定特定創業支援等事業による支援または商工団体等による創業支援を受け、証明を受けた場合には融資利率を0.4%優遇するという特例が適用されます。

地方自治体は、起業者や中小企業の事業や借入に問題がないことを確認し、金融機関に紹介状を出します。この紹介状を出すために、地方自治体は面接を実施します。この地方自治体の紹介状に強制力はありませんが、融資を申し込む金融機関からは一定の評価がされます。そして信用保証協会から保証を受けられ、金融機関からの審査に合格すれば、低金利の長期融資が受けられます。また、地方自治体が金利や信用保証料の一部を負担してくれることもあります。

なお制度融資の利用・審査には中小企業診断士などの面談が必要なこともあり、融資がおりるまで時間がかかることも多い点は注意が必要です。

返済義務がない資金

上述の返済義務のある資金調達(=デットファイナンス)の一方、投資家に対して株式を発行して資金を調達する方法は資金の返済義務がなく、これらはエクイティファイナンスとも呼ばれます。

エクイティファイナンスの詳細については以下の記事も参考にしてください。

エクイティファイナンスの概要やスタートアップ向けの調達手法の解説

以下では具体的な創業初期のエクイティファイナンス手段を紹介します。

エンジェル投資家からの出資

まだ実績があまりない、アーリーステージのスタートアップに出資する個人投資家のことを「エンジェル投資家」と言います。

エンジェル投資家は、企業の実績ではなく将来性や新規性、創業者の経歴・人間性などから出資するかどうかを判断します。エンジェル投資家の多くは、自身の事業の成功で得た自己資金で出資するため、金融機関やVCなどと比べると出資金額は小さくなる傾向にあります。

しかしながら、スタートアップが毎月の返済を前提とした資金繰りに追われることなく、事業成長を最優先に行動できる点は大きなメリットと言えるでしょう。

エンジェル投資家についての詳細は以下の記事も参考にしてください。

エンジェル投資家とは 〜概要・出会い方・出資を受けるにあたっての注意点の解説〜

VC(シード期に投資するVC)

VC(ベンチャーキャピタル)とは、成長が見込まれるスタートアップへ投資を行い、資金提供や経営支援によって事業の加速・拡大を支援し、IPOやM&Aを通じて利益を得る投資ファンドや投資会社のことです。

シード・アーリーステージなど特定のラウンドにあるスタートアップに特化して投資を行うVCもあり、創業期のスタートアップにとって有力な資金調達先と言えるでしょう。

VCから調達した資金は返済義務がなく、また金融機関からの融資と比較すると、より未来の事業価値を評価する形での資金提供を受けることが可能な点もメリットです。しかしながら株式の希薄化や、起業家にとって経営の自由度が低下する等のリスクも併せ持つことには留意しておきましょう。

ベンチャーキャピタル(VC)の詳細については以下の記事も参考にしてください。

ベンチャーキャピタル(VC)の概要とVCからの資金調達のポイント解説

ビジネスアクセラレーター・インキュベーター

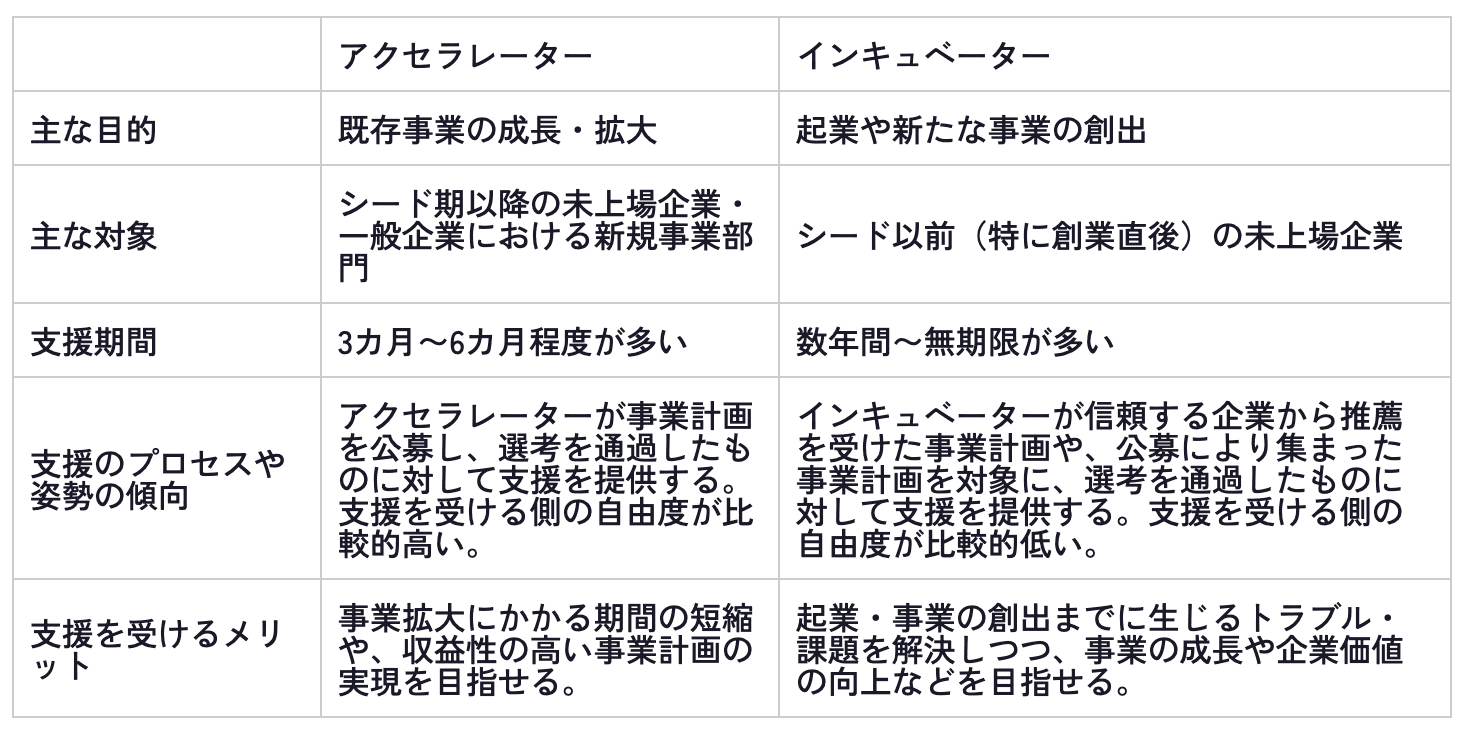

ビジネスアクセラレーターとは、一般的にシード期以降の未上場企業や起業家、一般企業の新規事業部門などの成長を急速に促進するために、3〜6ヶ月程度の期限を設けたプログラムを提供する団体・組織を指します。具体的には、VCや事業会社、大学、地方自治体などが該当します。

アクセラレーターと類似する言葉に、インキュベーターが挙げられます。どちらも「未上場企業や起業家に対して支援を提供する団体・組織」ですが、インキュベーターは起業後まもないシード段階以前のスタートアップ企業が持つビジネスアイデアを実現し、事業成長を支援する組織であり、アクセラレーターとは支援目的・対象・期間・選考傾向・支援を受ける企業の自由度など、多くの点で異なります。

アクセラレーターとインキュベーターの違い

※東大IPC:アクセラレーターとは?支援を行うアクセラレータープログラムも解説 より引用

アクセラレーターが支援対象と自組織の相互成長を目的に提供する「アクセラレーター・プログラム」を受けるメリットとしては下記が挙げられます。

- 出資を受けられる可能性がある:数百万円程度の小額出資を前提としたプログラムが多く存在する

- 起業や経営に関するノウハウを学べる:複数のスタートアップ支援を経験した投資家から、ビジネスモデルや事業運営に関するアドバイスを受けることができる

- ネットワークが広がる:主催する企業やVCなどとの関係性が深まり、コネクションが生まれる。プログラムに参加する起業家同士のネットワークも構築することができる

世の中には多数のアクセラレーターが存在し、提供しているプログラムも多岐に渡ります。プログラムへの参加を検討する際には、下記のポイントに注意しましょう。

対象ステージ

まずは参加しようとしているプログラムが自社のステージを対象としているかを確認しましょう。異なるステージのプログラムに参加してしまうと、せっかくの機会を十分に活かせない可能性があります。

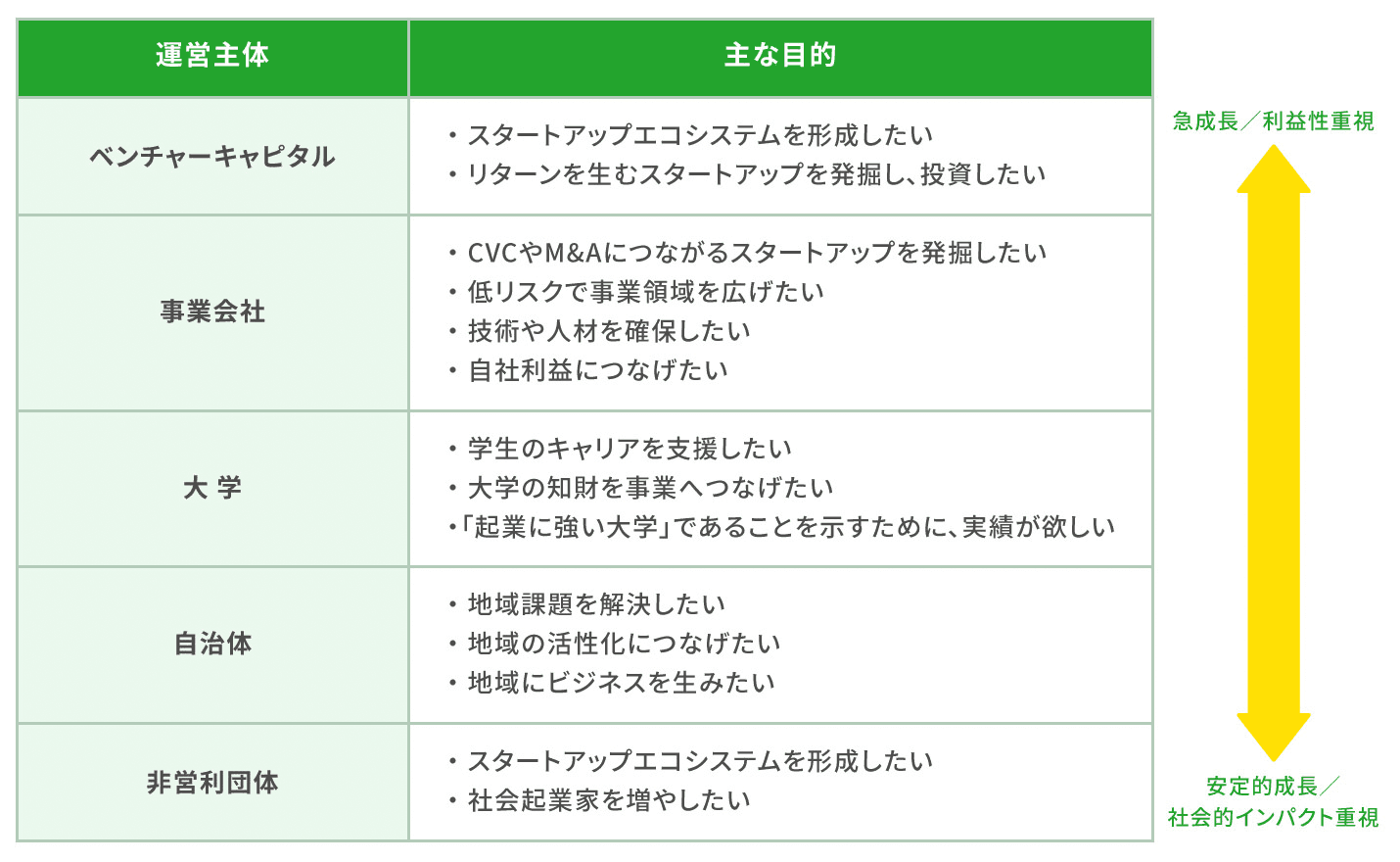

運営主体とその目的

アクセラレーターはいずれも「スタートアップの成長を支援する」ことを目的としてプログラムを提供していますが、当然自組織の目的も存在しています。運営主体がスタートアップに期待している事業の方向性や成長速度、事業のゴール(EXITを目指すのか、スモールビジネスとしての成長継続を望んでいるのか、等)はそれぞれ異なります。それらがスタートアップ側の描く方向性や成長速度とマッチしない場合は参加後にトラブルになる可能性もあるため、運営側が参加スタートアップにどんな成長を望み、どんなリターンを得ることを目的としているかについては事前にしっかりとすり合わせた上で参加を決定するようにしましょう。

運営主体によるアクセラレーター・プログラムの目的の傾向

※日本財団スタートアップ支援プロジェクト:【社会起業家向け】あなたに合ったアクセラの見つけ方 より引用

総合的な相性

プログラムによって内容はもちろんのこと、座学/実践の配分、拘束時間や参加企業数なども異なります。また、資金調達に繋がるのか、プログラムの担当者やメンターとの人間的な相性はどうか、といった点も重要なポイントとなります。参加前に判断できればベストですが、プログラムが始まった後でも、疑問点や違和感があれば担当者に相談するなどして、プログラムへの参加が自身や会社にとって有意義な経験となるようにしましょう。

株式型クラウドファンディングの活用

エクイティでの資金調達手段のひとつに株式型クラウドファンディングの活用も挙げられます。これは、スタートアップ(非上場企業)が株式を発行した際に数多くの投資家から少額ずつ資金調達するというシステムです。

株式型クラウドファンディングを利用した場合、出資者は未公開株の株主となり、後日配当金を受け取るという仕組みになっています。もし株式が上場すれば、株価の上昇に合わせた利益を得られるというメリットもあります。

クラウドファンディングのプラットフォームによっては投資家向けのキャンペーンを随時開催していたり、また多くのプラットフォームでは投資家登録が無料で行えることから、利用者の数は増加しています。

以下は株式型クラウドファンディングを扱う代表的なプラットフォームです。

- FUNDINNO:一般の人々が少額から投資できるようにすることで、成長を目指す企業を支援している。未上場株のマーケットも提供しており、個人投資家がいつでもオンラインで株式を注文することが可能。

- イークラウド:社会の問題を解決するための新しいビジネスを展開するベンチャー企業を応援することを目指し、個人が少額から投資できるようにすることで、これらの企業の成長を加速させることを可能にしている。

- Kickstarter:クリエイティブなプロジェクトの実現を支援するプラットフォーム。アートやデザイン分野のプロダクトのほか、テクノロジーやサービス関連のプロジェクトも多数掲載している。

- Indiegogo:開発の初期段階から起業家や新しいテクノロジーをサポートするプラットフォーム。毎月1,000万人のユーザーが世界中からアクセスし、プロジェクトへの金銭的な支援を行っている。

今回はスタートアップ創業期に利用できる資金調達の手段についてまとめました。

事業を始め、売上が立つなど成長していくと、利用できる資金調達手段の選択肢も広がります。

最近ではデットファイナンスやエクイティファイナンスとは異なる、RBFという資金調達手法も注目を集めています。簡単に説明すると、過去の売上データから将来の売上を予測し、将来の売上の一部を利用して資金調達するという手法です。

RBFについて詳しくは以下の記事をご覧ください。

5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。