2022年06月22日

資金調達3.0「デットでもエクイティでもない新たな形」

Contents

資金調達1.0:伝統的な調達手段

助成金・補助金

デットファイナンス

エクイティファイナンス

資金調達2.0:調達手法の多様化とテクノロジーの実装

株式投資型クラウドファンディング

ファクタリング

私募債

資金調達3.0:デットでもエクイティでもない新たな形

ベンチャーデット

レベニュー・ベースド・ファイナンシング(Revenue-Based Financing)

おまけ:今後注目されうる調達手段とは

SEAL(Shared Earnings Agreement)

トークンによる資金調達

まとめ:調達手段の比較

スタートアップにとって資金調達は切っても切り離せない話です。Mailchimpや1Passwordなどのように、ブートストラップ(自己資本のみ)で急成長したスタートアップも存在します。しかし、それは類い稀な存在であり、マーケットリーダーになるためには適切かつ素早い投資が必要となります。

従来、資金調達といえばエクイティファイナンス(株式による調達)やデットファイナンス(借入による調達)が業界水準となっていました。そこへクラウドファンディングや私募債などが加わり、調達手段が多様化。起業家が取れる選択肢が増えました。

しかし、調達手段こそ多様化したものの、株式による調達を実施した場合、「希薄化」を避けることはできません。一方、創業間もないスタートアップは信用や実績に欠けるため、デットによる調達もハードルが高いのが実態です。

そこで、デットでもエクイティでもない新たな調達手段「資金調達3.0」が注目されています。今回は従来の調達手段と比較しながら、資金調達3.0の概要について説明します。

Contents

- 資金調達1.0:伝統的な調達手段

- 資金調達2.0:調達手法の多様化とテクノロジーの実装

- 資金調達3.0:デットでもエクイティでもない新たな形

資金調達1.0:伝統的な調達手段

スタートアップの資金調達において、最も歴史が長く主流となっている手段です。要件を満たせば支給される助成金・補助金、銀行などの金融機関によるデットファイナンス、VCをはじめとした投資家からのエクイティファイナンスがあります。

助成金・補助金

創業して間もないスタートアップは、実績や信用が不足しているケースが大半です。そのため、銀行から融資を受けたり、VC(ベンチャーキャピタル)から出資を受けることは難しいでしょう。

そこで活用したいのが、助成金や補助金です。これらは融資(後述)と異なり返済義務がなく、高い利率や手数料を求められません。国や地方自治体、民間企業などによって管轄する助成金・補助金が異なるため、あらかじめ調査しておきましょう。

しかし、助成金・補助金は少額となるケースが一般的です。創業期であれば十分かもしれませんが、ビジネスの成長とともに資金が底をつく可能性があります。また、申請にあたり多大な時間・労力が必要となるため、多忙な創業者にとって負担が大きくなることも考えられます。

デットファイナンス

銀行をはじめとした金融機関から融資を受ける方法です。前述した助成金・補助金とは異なり、返済義務があります。

エクイティファイナンス(後述)と異なり、株式の希薄化を防止できる点が特徴です。日本政策金融公庫による「新事業育成資金」は、日本のスタートアップにとって慣れ親しんだものとなっています

一方、シード・アーリーステージのスタートアップが、銀行などから融資を受けるのはハードルが高いです。仮に借入できる場合でも、高い利率が設定されたり、創業者の個人保証や担保を求められるケースもあります。

エクイティファイナンス

VCをはじめとする投資家へ株式(会社の所有権)を譲渡することで資金調達する方法です。調達資金は原則、 返済義務がありません(会社を清算する場合や株主から要求された場合に買い戻す可能性あり)。

VCなどから資金調達することで、投資家が有する知見やネットワークを活用できます。そのため、成長資金が必要なスタートアップ(SaaS企業など)にとって、最も主流な調達手段となっています。独立系VC、CVC(コーポレート・ベンチャー・キャピタル)、政府系VCなど、VCにもさまざまな種類が存在するため、相性の良い投資家から調達することが重要です。

一方、エクイティファイナンスを実施することで、株式の希薄化が発生します。創業者のオーナーシップが低下すれば、経営に関する重要な意思決定ができなくなる可能性もあります。エクイティファイナンスのプロセスは煩雑かつ長期間(~6ヶ月)に渡るため、前倒しして準備する必要があります。資本コスト(投資家から求められる利回り)は高く、Exit(IPO/M&A)のプレッシャーがあることも念頭に置いておきましょう。

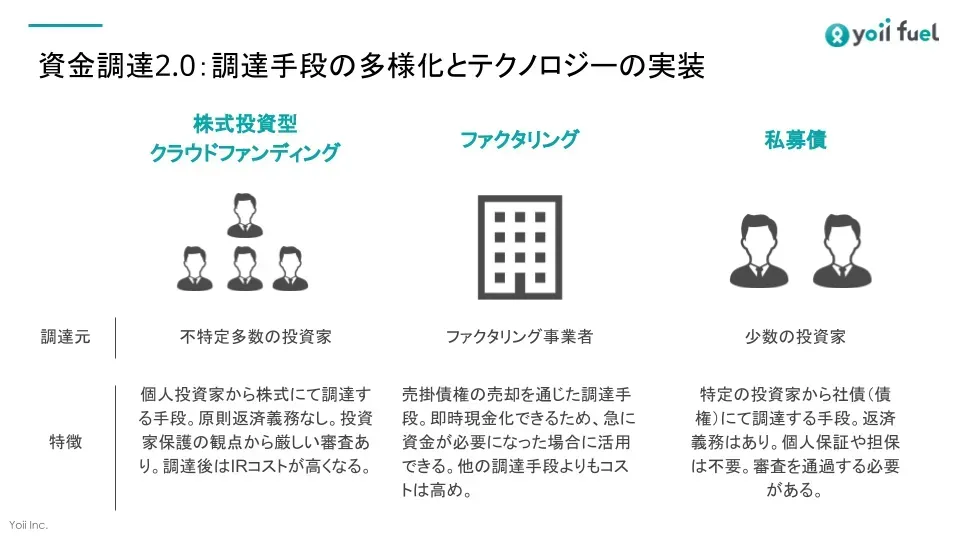

資金調達2.0:調達手法の多様化とテクノロジーの実装

個人投資家でも未上場企業へ投資できる株式投資型クラウドファンディング、売掛債権を現金化できるファクタリング、特定の投資家へ社債を発行する私募債など、調達手段が多様化してきました。また、そこへテクノロジーを実装することで、オンラインで資金調達できるサービスも存在します。

株式投資型クラウドファンディング

クラウドファンディングにもいくつか種類がありますが、ここでは「株式投資型クラウドファンディング」について触れます。株式投資型クラウドファンディングとは、不特定多数の投資家からエクイティにて資金調達する方法です。

これまで未上場企業へ投資できるのは、VCをはじめとした法人のみでした。そこで、スタートアップへの円滑なリスクマネー供給を目指し、2015年に金商法の改正を実施。個人投資家でも未上場企業へアクセスしやすくなりました。エクイティファイナンスとなるため、調達資金の返済義務は原則ありません。

一方、投資家保護の観点から、株式投資型クラウドファンディングを活用する企業は厳しい審査を通過する必要があります。また、期限内に調達目標金額に達しない場合、案件不成立となることもあります。加えて、調達後は株主に対する情報開示が必要になるなど、IRコストが高くなることも念頭に置いておく必要があります。

ファクタリング

売掛債権の売却を通じて資金調達する方法です。ファクタリング事業者に買い取ってもらい最短数時間で現金化できる「買取型」、売掛債権に保険または保証をかけ、債権回収できなくても保険金が支払われる「保険型」などがあります。

売掛債権を即時現金化できるため、運転資金やマーケティング費用が急に必要となった際に重宝されます。また、ファクタリングは「自社」ではなく「取引先」の与信によって利用可否が決定されます。そのため、デットファイナンスを利用できないスタートアップでも活用できることが多いでしょう。

一方、他の手段よりも調達コストが高いです。2社間ファクタリングであれば、一般的に10〜20%程度の手数料がかかります。また、取引先の与信によっては利用できない可能性もあります。加えて、ファクタリングを装って貸付を行うヤミ金融業者が存在。金融庁が注意喚起するなど、事業者の選定には慎重になる必要があります。

私募債

少数の投資家に対して社債を発行することで資金調達する方法です。不特定多数の投資家に対して発行する社債は公募債と呼びます(主に上場企業などが活用します)。いずれも負債として計上されるため、返済義務が発生します。

私募債は公募債で必要となる有価証券報告書が不要となるため、事務の負荷を軽減できます。また、バランスシートには負債として計上されますが、融資のように個人保証や担保は必要ありません。償還期限や方法、利率などは柔軟に設定できます。

私募債を発行するには審査を通過する必要があるため、すべてのスタートアップが利用できるわけではありません。投資家に対する利子に加え、銀行保証を付けた私募債を発行する場合、保証金などの追加コストが発生します。また、償還時に一括返済する必要があるため、資金繰りには注意が必要です。

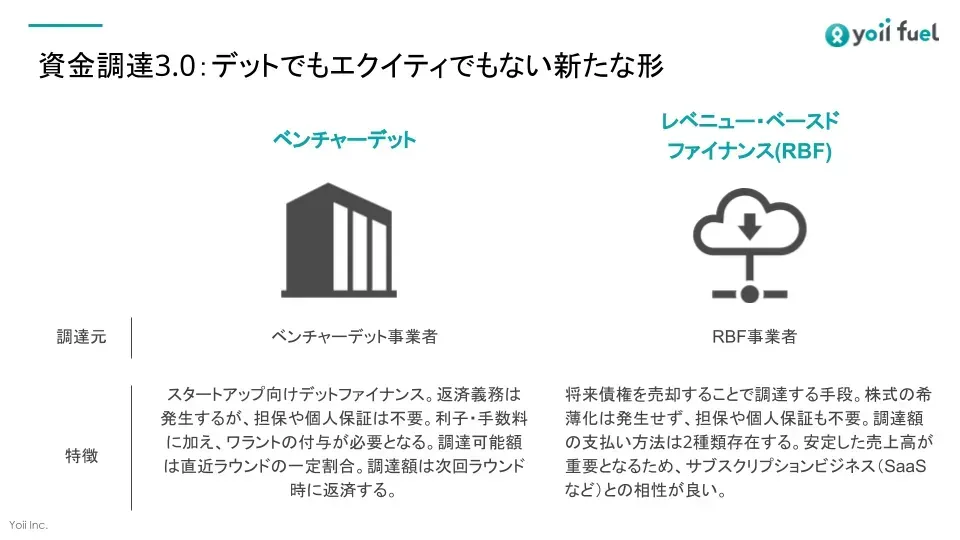

資金調達3.0:デットでもエクイティでもない新たな形

資金調達2.0の台頭により調達手段の多様化が進み、起業家の選択肢が増えました。しかし、エクイティファイナンスによる株式の希薄化は避けられません。そこで、希薄化を抑えつつスタートアップの急成長を支援する調達手段として「資金調達3.0」が注目されています。

ベンチャーデット

スタートアップ向けのデットファイナンスです。ただし、単なるデットではありません。従来の融資と同じく返済義務は発生しますが、担保や個人保証は不要です。そのため、創業間もないスタートアップでも利用しやすいといえます。

ベンチャーデット事業者へ利子や手数料を支払うことに加え、ワラント(新株予約権)を付与する点が特徴です。当該事業者はワラントを行使することにより、Exit時のアップサイドも得られるようになっています。

エクイティファイナンスとうまく組み合わせることで、より長いランウェイを確保できます。また、エクイティ単体での調達より希薄化を防ぐことができるでしょう。

- 次回ラウンドに進める企業かどうかを見極められる

通常、ベンチャーデットはエクイティファイナンスの実績を持つ企業が利用できます。調達可能金額は、直近ラウンドの20〜35%に設定されているのが一般的です。仮に1億円調達していれば、2,000-3,500万円程度の融資が受けられることとなります。

審査時に重視されるのは、経営陣やプロダクト、株主や資本政策などです。なぜなら、調達資金は次回ラウンドで返済する仕組みとなっているためです。つまり、次回ラウンドへ進める企業かどうか見極められるということです。

- ベンチャーデットを活用しすぎるとエクイティファイナンスのハードルが高まる

返済タイミングは、次回ラウンドが実施される15〜18ヶ月後に設定されることが一般的のようです。金利は3〜15%と、従来の融資(1〜3%)より高いです。そのため、従来のデットファイナンスを活用できる成熟企業には向いていないでしょう。

ベンチャーデットを活用しすぎると、エクイティファイナンスのハードルが高くなる可能性があります。次回ラウンドでVCから調達した資金を返済原資に充てるため、返済額があまりにも大きい場合、投資家が出資に対して消極的になることが考えられます。

- 米国ではリーマンショック時から普及、日本でも市場拡大へ

ベンチャーデットは、リーマンショックが起きた2008年頃から米国を中心に普及してきました。VCからの調達が難しくなった不況時、その代替手段として発展した経緯があります。現在、米国のベンチャーデット市場は、VC出資額の1〜2割程度にあたるといわれています。

足元の株式市場は軟調かつ、今後、景気後退入りするという観測もなされています。そのため、日本でもVCによる調達ハードルは高まっています。仮にVCから調達できるとしても、20-21年のように高いバリュエーションで調達することは難しいでしょう。

日本でも新興企業が参入するなど、市場拡大の兆しが見られます。この数年間でベンチャーデットはより拡大していくと思われます。

レベニュー・ベースド・ファイナンシング(Revenue-Based Financing)

将来債権を売却することで、いま必要な資金を調達できる手段です。デットでもエクイティでもない、資金調達の新たな形として注目されています。

- RBFはサブスクリプションビジネスと相性の良い調達手段

レベニュー・ベースド・ファイナンシング(以下、RBF)では、freeeをはじめとした会計システムなどと連携。独自のアルゴリズムを活用することで、将来売上を予測します。売上を予測しやすいSaaSやD2Cなどのサブスクリプションビジネスと相性が良いです。

RBF事業者にもよりますが、一般的には申込から審査、入金まですべてオンラインで完結。数営業日で資金調達可能です。そのため、わざわざどこかへ出向いたり、膨大な書類を準備する必要はありません。多忙な創業者にとって活用しやすいものとなっており、商談やプロダクト開発に集中できます。

- 支払い方法は固定型と変動型の2種類存在

調達資金は一定の手数料を加えた上、毎月支払います。支払い方法は「固定型」と「変動型」があります。固定型は売上高の大小に関わらず、毎月一定額を支払う方法。そのため、毎月売上高が増加していくSaaS/D2C企業や急成長中のスタートアップが活用しやすいモデルです。

一方、変動型は売上高に一定の支払率をかけた金額を毎月支払います。売上が大きくなれば支払額は大きくなり、逆に小さくなれば支払額も小さくなります。そのため、ビジネスが急成長すれば、予定より早く支払いが完了します(逆も然り)。

※弊社で運営するRBFプラットフォーム 「Yoii Fuel」 は 「固定型」 となっています。

- デットとエクイティの弱点を補完する調達手段として、活用が広がっていく

RBFは創業者の人脈や学歴に関係なく、売上というビジネスデータに基づいて資本を民主化します。しかし裏を返せば、ビジネス(売上)を伸ばすことが最重要となるため、それを前提に活用する必要があります。

エクイティファイナンスのように希薄化することはなく、デットファイナンスのように担保や個人保証を求められることもありません。デットとエクイティの弱点を補完する調達手段として、RBFは今後も利用が広がっていくと推測されます(RBFに関する詳しい記事はこちら)。

おまけ:今後注目されうる調達手段とは

おまけとして、今後注目されそうな調達手段を紹介します。

SEAL(Shared Earnings Agreement)

RBFに似た調達手段として米VC「Calm Company Fund」が考案した「SEAL」があります。RBFは「売上高」の一定額を「毎月」支払うのに対し、SEALは**「利益」の一定額を「四半期毎」に支払う**モデルとなっています。利益が出なければ支払う必要はありません。

支払総額は調達額の3〜5倍(同社)に設定されています。そのため、スタートアップにとって決して安価な調達手段ではありません。しかし、業績が悪化(赤字)した時は支払いが猶予されることから、活用しやすい手段となっています。

SEALにより調達したスタートアップがエクイティファイナンスを実施した場合、SEAL事業者は株式に交換できる権利を行使できます。その場合、希薄化が発生する点は念頭に置いておく必要があります。

RBF同様、SEALはシード・アーリーステージのスタートアップに適した調達手段となっており、必ずしもExitを求めていません。

トークンによる資金調達

2021年から世界中で盛り上がりを見せるweb3領域でよく使用されているトークンによる資金調達があります。

これはプロジェクトが発行したトークンを売却することで資金調達する手段で、古くは2017年頃に流行したICO(Initial Coin Offering)があります。近年では契約の形態としてSAFT(Simple Agreement for Future Token)、株式調達にワラントでトークンをもらえる権利を付与しているものなどがあるようで、SAFTでは将来のトークン発行時に投資家が割引価格で購入する権利が付与されたり、ワラントでは株式発行時にトークンが付与されたりといった手当がされているようです。

トークンの売却による資金調達となるので、これまで述べてきた調達手段のようなB/Sでの取引ではなく、トークン売却時にP/L計上となります。そして、最終的な利益に対して課税され、純利益が出た場合は利益剰余金として自己資本となります。

また、日本では保有暗号資産は決算時に時価で評価し、含み益が出た場合はその利益に対して課税されます。自社で発行した場合は発行額0円(投資家に販売している場合は投資家との取引価額)に対して、決算時の時価での差分が課税対象となります。そのため、ほとんどのケースにおいて多くの納税が生じます。

トークンによる調達手段が一般的となるかはまだ分かりませんが、昨今はVCマネーが大量に流入しており業界自体は伸びています。一方、規制や税制面において各国で対応が異なるため、リスクは大きいでしょう。

その他にも、脱炭素化が進んでいる中小企業が有利に調達できる「サステナブル・サプライチェーン・ファイナンス」をみずほ銀行が開始すると発表しています。このように、多様な調達手段が今後も誕生すると考えられます。

まとめ:調達手段の比較

デットやエクイティなどの伝統的手段からはじまり、クラウドファンディングや私募債による調達が台頭したことで、調達手段が多様化してきました。そして、昨今はデットでもエクイティでもない新たな形として、「資金調達3.0」が注目されています。特にRBFは希薄化を防ぎながらスピーディーに調達できる手段として、SaaSやD2C企業に活用されています。

調達手段に正解はありません。自社のステージや調達目的によって最適な手段を選択することが最も重要です。また、ベンチャーデットやRBFは従来の調達手段を代替するものではなく、それらの弱点を補完するものとして活用されています。そのため、エクイティとRBFを組み合わせて資金調達するなど、起業家が取れるオプションがさらに広がっていくでしょう。

(参考文献)6 Ways to Fund an E-Commerce Business、What Is Venture Debt?、起業資金提供に新手法、社会課題解決型ビジネスを切り拓くスタートアップ、新たな資金調達方法、株式投資型クラウドファンディングとは、ファクタリングとは?仕組みと活用ケース、知るべき注意点、私募債とは?種類や全体像、メリットも解説!

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。