2025年03月14日

ファクタリングのメリット・デメリットをサクッと徹底解説!〜利用前に知るべきポイント〜

1. ファクタリングとは?

2. ファクタリングのメリット

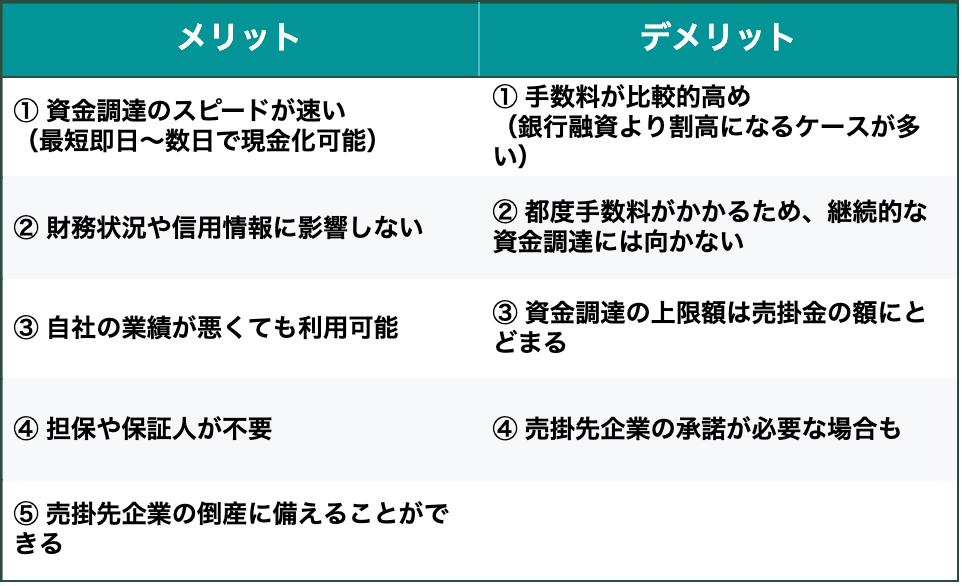

① 資金調達スピードが速い(最短即日〜数日)

②財務状況や信用情報に影響しない

③ 自社の業績が悪くても利用可能

④ 担保や保証人が不要

⑤ 売掛先企業の倒産に備えることができる

3. ファクタリングのデメリット

① 手数料が比較的高め(銀行融資より割高になるケースが多い)

② 都度手数料がかかるため、継続的な資金調達には向かない

③ 資金調達の上限額は売掛金の額にとどまる

④ 売掛先企業の承諾が必要な場合も

4. ファクタリングを行う際の注意点

5. ファクタリングのまとめ

6. 比較してわかる、おすすめの資金調達方法

1. ファクタリングとは?

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、資金調達を行う方法です。ファクタリングを行うことで、企業は支払期日よりも前に売掛金を現金化することができるため、取引先からの入金を待たずに資金を得ることが可能になります。

(売掛債権:商品やサービスの提供後、まだ入金されていない代金の請求権のこと)

ファクタリングは、近年日本でも資金調達手段の一つとして利用している人が増えており、2023年のFCI(国際ファクタリング協会)の調査では、日本のファクタリング利用総額が約9.7兆円に達したと報告されています。

(※)参考:FCI 国別 ファクタリング利用率

そこでこの記事では、ファクタリングのメリットとデメリットを詳しく解説していきます。

(ページ最後に、パッと見て分かりやすい、メリットとデメリットのまとめ表も掲載!)

2. ファクタリングのメリット

① 資金調達スピードが速い(最短即日〜数日)

ファクタリングの最大のメリットの一つは、資金調達のスピードが速いことです。銀行融資では審査に時間がかかることが多いですが、ファクタリングなら最短即日から数日で現金化することができます。特に、急な支払いが必要な場合や、資金繰りが厳しい際に有効な手段となります。

②財務状況や信用情報に影響しない

ファクタリングは、借入の融資とは異なり「売掛金の売却」という形で資金を得るため、財務諸表の負債として計上されません。BS(バランスシート)上の負債は増えないため、銀行融資を受ける際の信用評価に影響を与えず、健全な財務状況を維持しながら資金を調達できます。

③ 自社の業績が悪くても利用可能

ファクタリングは、売掛先の信用力をもとに審査が行われるため、自社の業績が悪化していても利用可能です。

赤字決算や債務超過であっても、売掛先が信頼できる企業であれば、スムーズに資金調達ができます。特に、経営が厳しい状況でつなぎ資金として活用するケースも多いです。

④ 担保や保証人が不要

銀行融資では、担保の提供や保証人の設定を求められることが一般的ですが、ファクタリングでは不要です。そのため、資産や信用力に乏しい企業でも利用しやすく、手続きのハードルが低い点がメリットと言えます。

⑤ 売掛先企業の倒産に備えることができる

ファクタリングを利用することで、売掛先の倒産リスクを軽減できます。売掛金の未回収リスクを避けながら資金調達ができるため、経営の安定化に寄与します。

3. ファクタリングのデメリット

① 手数料が比較的高め(銀行融資より割高になるケースが多い)

ファクタリングは、銀行融資と比べ、手数料が高く、売掛金の5〜10%程度かかる場合があります。そのため、継続的な利用はコスト面での負担が大きくなります。

② 都度手数料がかかるため、継続的な資金調達には向かない

ファクタリングは都度手数料がかかるため、短期的な資金繰りには効果的ですが、長期的な資金調達には向いていません。そのため、根本的な経営改善が必要となります。

③ 資金調達の上限額は売掛金の額にとどまる

ファクタリングでは、売掛金の範囲内でしか資金調達ができません。そのため、事業拡大や大規模な投資資金の調達には不向きです。

④ 売掛先企業の承諾が必要な場合も

3社間ファクタリングを利用する場合、売掛先企業の承諾が必要になることがあります。そのため、取引先との関係が悪化するリスクも考慮する必要があります。

4. ファクタリングを行う際の注意点

ファクタリングを行う際には、いくつか確認事項があります。

・手数料の比較:

ファクタリング会社によって手数料が異なるため、比較した上で検討しましょう。

・償還請求権の有無を確認:

償還請求権 (=売掛先が倒産した場合などに、ファクタリング会社が企業に対して資金の返還を請求できる権利) がないことを確認しましょう。

・二重債権譲渡に当たらないか確認:

二重債権譲渡(= 同一の債権を複数の譲受人へ譲渡すること)をしていないか、確認しましょう。

・法令を遵守していない業者の存在:

不当な契約や手数料を強いる業者を見抜くために、実績や評判を事前に確認しましょう。(※)

(※)参考:金融庁, ファクタリングの利用に関する注意喚起

詳しく知りたい方は、こちら (『9.ファクタリングを行う際の注意点について』)でまとめているので、ぜひご参照ください!

5. ファクタリングのまとめ

ここまで読まれて、いかがでしたか?

ファクタリングは、すぐに資金を調達できる利点がある一方で、手数料が高いという弱点があります。どちらも譲れない点ですが、現在の自社に最適だという方もいるかもしれません。

こちらのまとめ表もご活用ください!

また、ファクタリングについてまず概要が知りたい!という方は、ぜひこちらもチェックしてみてください!

6. 比較してわかる、おすすめの資金調達方法

ファクタリングサービスには即時調達できるという大きなメリットがある一方で、手数料や売掛先への通知など、デメリットの存在感も大きいです。

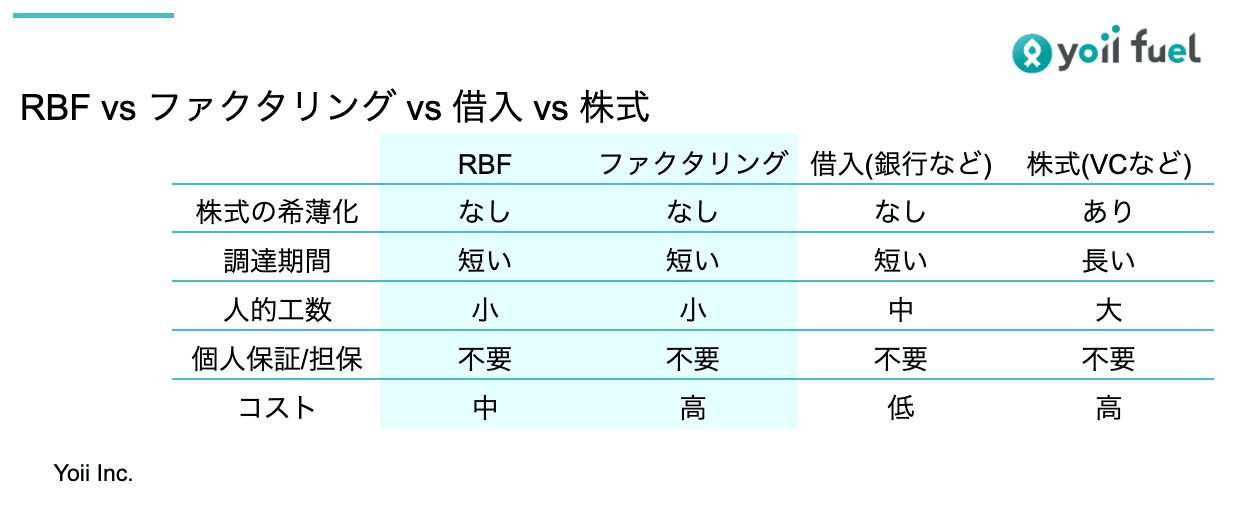

そこで、ファクタリングのデメリットをカバーしつつ、メリットもキープできる 「RBF(レベニュー・ベースド・ファイナンシング)」 という新しい資金調達方法を紹介します。

ファクタリングのデメリットをカバーできるRBFとは

RBFとは、過去の売上データや現在の財務状況から将来の収益を予測し、その一部を利用する調達手法です。

RBFの特徴

RBFの特徴として、①数億円までの大口での調達が可能、②手間と時間をかけずに調達可能、③希薄化一切なし、といったメリットがあります。また、将来の売上に対して審査・評価を行うため、ファクタリングと同様に、銀行融資による調達が難しい場合でも活用が可能です。

また、RBFは売掛債権のような確定した債権を売却するのではなく、将来発生する債権を用いて資金調達を行うため、支払い期間が長くなり、資金繰りの負担も軽減できます。

他の調達手段と比較すると以下のような違いがあります。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。