2023年12月28日

スタートアップ向け銀行借入 虎の巻(後編)

前回の記事「スタートアップ向け銀行借入 虎の巻(前編)」では銀行業界や銀行のルール、銀行の基本的な論理についてまとめました。本記事ではスタートアップの銀行借入の交渉について掘り下げて、実践的なノウハウをシェアしていきたいと思います。

本記事のサマリ

・本当にお金に困ってからではなく現預金があるときにこそ借入れる

・銀行借入は法人営業だ、短期ではなく中長期の信頼残高の積み重ねが何よりも重要なため長期戦として動くことが重要

・色々なTIPSはあるが、事業そのものがしっかりと伸びているのか、実績を出せているのかが最重要です

銀行借入の交渉とポイント

最初に知っておくべきポイント

まず全体像として知っておくべきポイントを列挙します。ここを抑えた上で銀行の視点・重要な要素を抑えつつ、交渉上のTIPSを見ていきましょう。

・前編で書いた通り、そもそもやる理由が乏しい銀行の積極性を引き出すことが大事

ー スタートアップへの融資に積極的な銀行であっても、支店・担当者によって積極性が全く異なるため、違うと思ったら引き返す

ー 銀行の方々に如何にファンになってもらい、モチベーティブに動いてもらうか

・事業説明

ー VC向けのピッチ資料はあまり役に立たない

ー 分かりやすい図やグラフよりも、文章で説明すべき

ー 実現可能な事業計画か、その説明資料が十分か、が重要

ー 兎にも角にも実績ベースで示すことができるか

ー スタートアップに限らず様々な業種の方と向き合う必要がある銀行担当者に、スタートアップ事業の専門的な内容を理解してもらうことは当然に難しい

・財務状況や実績

ー そもそも事業が着実に伸びているのか、定めた予算を達成していっているのかが最重要

ー 営業キャッシュフローが赤字でも、一定金額すでに循環していると融資してもらいやすい

ー 債務超過の場合、基本的にどの銀行でも融資をすることは困難。マル保融資(=信用保証協会の保証付きの銀行融資)であっても取り組んでもらえないことも多い

ー 足元の急成長を評価してもらうことは難しい

ー なんだかんだで一度借りて返した実績は大事

ー 融資は現預金が多い時にしやすい

・その他重要な観点

ー 役員への貸付など又貸しはご法度。会社のお金と個人のお金の管理が分かれていないことは大きな問題

ー 経営者が信用できる人物なのかどうかがよく見られている

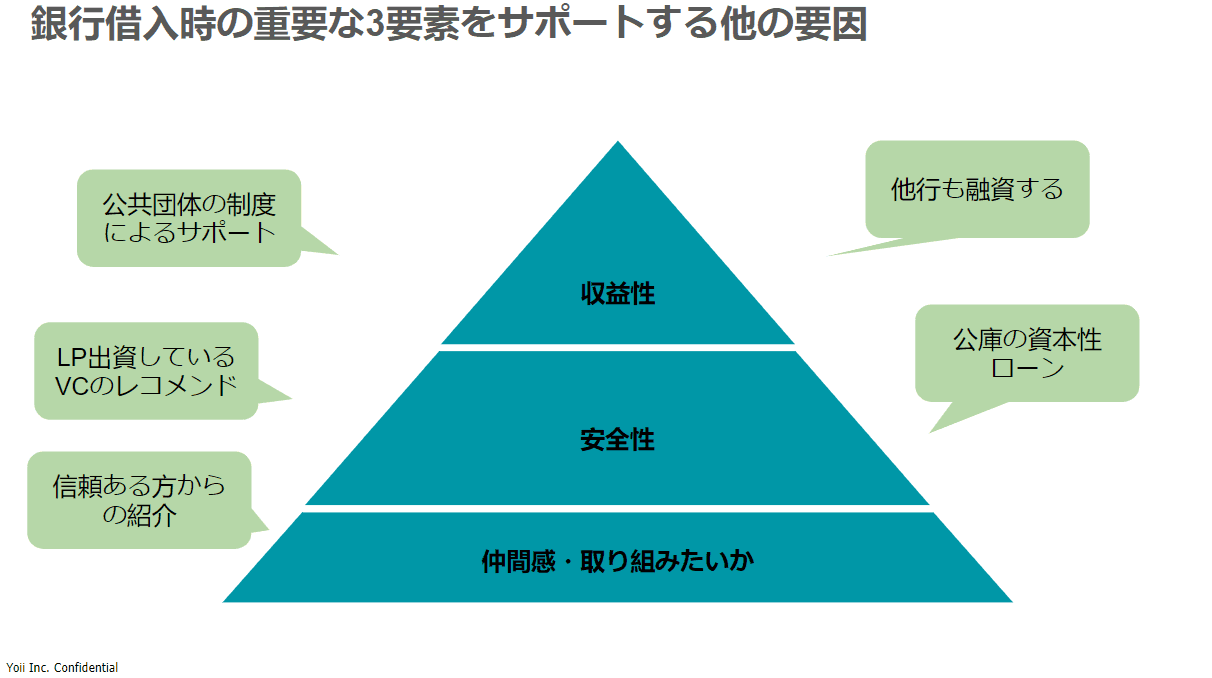

ー 他行も融資を出すのか、も大事。みんなで出すか、誰も出さないか、になりやすい

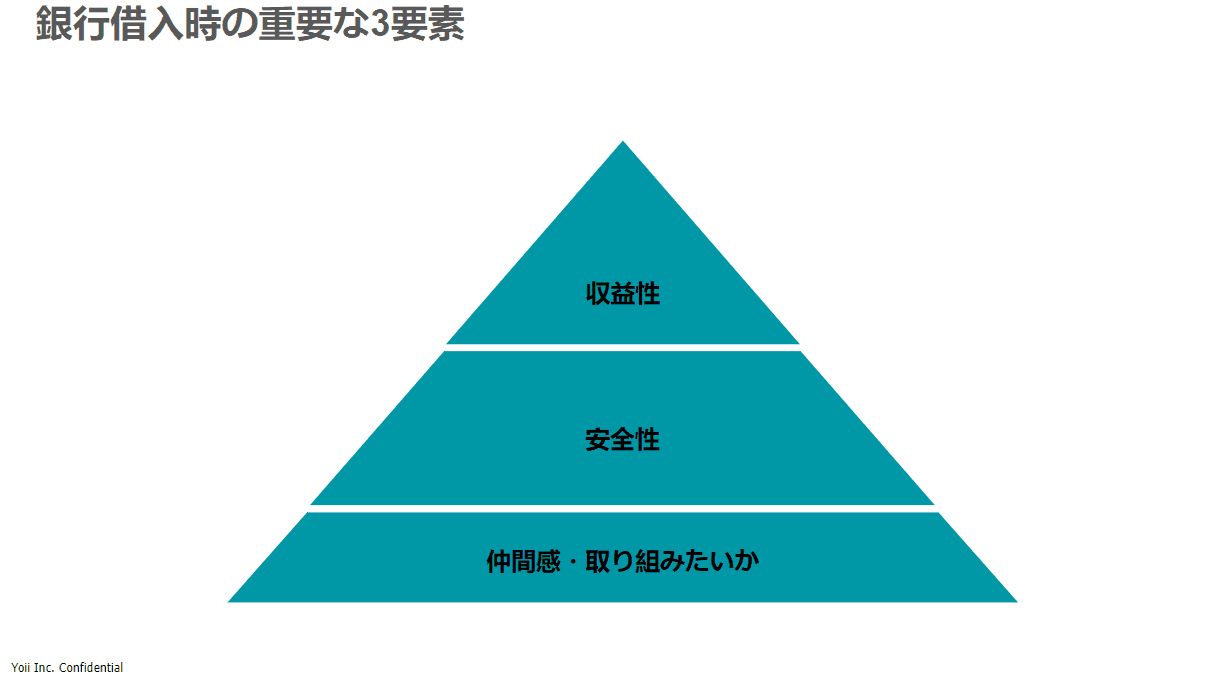

銀行借入検討時の重要事項

仲間感・一緒に取り組みたいか

前編で記載の通り、銀行にとって赤字や債務超過の企業への融資に取り組む理由は非常に乏しいです。それでも特別な枠組みや担当者をおいてスタートアップ向け融資に取り組んでいる銀行があるという状況です。そのため、難易度が高いスタートアップ向け融資に積極的に取り組んでくれる担当者と出会うことや、出会ってから是非一緒にビジネスをしたいと思ってもらえるように取り組むことが非常に重要です。

まず入り口として、前編に記載したようなスタートアップ向け融資に積極的な銀行の支店・担当者を他のスタートアップやVCから紹介してもらいましょう。ここで融資にこぎつける可能性が50%は決まります。

次に、出会ってから仲間化していくことが非常に重要です。借入れしたいタイミングで初めて会うよりも、資金需要がある数ヶ月前から会って、継続的に事業や進捗の説明をしていくことで自社の良さが伝わり、担当者の方にファンになっていただきやすくなります。また、実際に融資の交渉が始まってからも、会って話す・電話で話すなどして距離感を縮めていくことも、良好な関係性を築いていく上で重要です。

銀行の担当者の熱意が究極的には全てを動かしていきます。(もちろん変えられない部分もあります。)

また、支店長も間違いなくキーマンの一人なので必ず直接会って事業の説明をしましょう。

安全性

銀行が融資を検討する上で一番気にするのが安全性です。つまり、お金が返ってくるかという点です。銀行の稟議上、基本的には融資期間に生じる収益によって返済が可能かどうかを見ています。次点で、現預金残高や現金にすぐに換金できる資産の有無等も収益がうまく立たなかったときの返済余力として見ています。そのため、まずは収益による返済の蓋然性を示すためにも、事業計画が重要です。ただしVC向けのストレッチなものとは別に、現実的なケースやネガティブケースだとどうなるのかが求められます。

まず、銀行に提出する事業計画では以下の3要素が非常に重要です。

- 固定費と売上に連動して増減する変動費に分解(=固変分解)する

- 売上高やコストの変動要因(=ドライバー)を明確にする

- 特に売上高の今後の推移については、過去のKPIの実績等からしっかり説明する

1の固変分解について、前述の通り銀行は事業計画についてネガティブケースで考えた場合でも借入を返すことができるのかを検討する必要があります。売上高が予算よりも伸びなかった場合に、コストがどのように変動するのかをシミュレーションすることになりますが、このときに固定費と変動費が分解できないと適切にシミュレーションができないのです。

この点、銀行の担当者に作っていただくよりは、自社の損益計算書を一番理解しているスタートアップ側で固変分解をした上で事業計画を作っておく、または、銀行融資用に分解しておくと、大きな齟齬なくネガティブケースの話ができるでしょう。

2の売上高やコストの変動要因となるドライバーを明確にするのは、そもそもその売上高の予算やコストの予算の算定根拠の蓋然性を確かめることが重要になるためです。事業計画を作成したことがある方は経験があると思いますが、人が作り込んだエクセル・事業計画を読み込むのは非常に難解で大変ですので、丁寧に明示しましょう。銀行サイドの確認するスピードが変わります。また、一過性の要因で売上高が急に多額になる、コストが計上される、多額のキャッシュアウトが生じる場合にはその点も明示しましょう。

3の売上高の今後の推移の説明については、銀行にとって一番蓋然性が分からないことは売上高が本当に伸びるのかという点であるためです。銀行はその領域の専門家ではないですし、スタートアップでよく見るLTV・CACのような概念もまだまだ銀行には浸透していません。そのため、売上高を分解したKPIが今までどのように推移してきたのか、広告費などのコストとの相関がどうでているのか、それがなぜ今後も続くと言えるのかなどを丁寧に説明する必要があります。

また、現預金残高や換金可能な資産の有無など、最終的には総合的に返せる現預金等があれば返済可能性は上がるため、現預金残高等は非常に重要です。

そのため、銀行はエクイティ調達と同時や直後などの現預金残高が多いときに一番融資がしやすく、逆に現預金残高が少なく、すでに資金繰りに困っている段階では融資が難しいことが多いです。

収益性

銀行がスタートアップ向け融資に取り組む理由として、銀行の収益性は必ず検討しています。これは一般的な企業の稟議と同じでその案件に取り組むことで将来も含めてどのような取り組み意義があるのかを銀行も稟議上記載しています。

銀行が見ている収益の機会としては、格付が低いと融資の金利だけでは採算が合わないため、今回の融資の金利、今後の継続的な融資の金利、給与振込や月末支払いにかかる振込手数料の獲得、将来的なIPO時の主幹事証券会社になることで得られる手数料収入など、総合的な採算の期待のもとに各融資を検討しています。

そのため、振込をどの銀行でどれだけするかということは交渉の一つの武器として活用していきましょう。

これらサポートする様々な要因

銀行にとって、スタートアップのビジネスは理解し難く、本当に伸びていくのかがよく分かりません。そのため、信頼できる方からの紹介か、VCからのリファレンスがあるか、都道府県や市区町村の制度融資や資本性ローンといった公的な融資も利用しているか、他行も同時に融資するのか、など外部的なサポートを受けているかどうかも融資を判断する上では重要な要因となることもあります。

交渉時の考え方

全体像

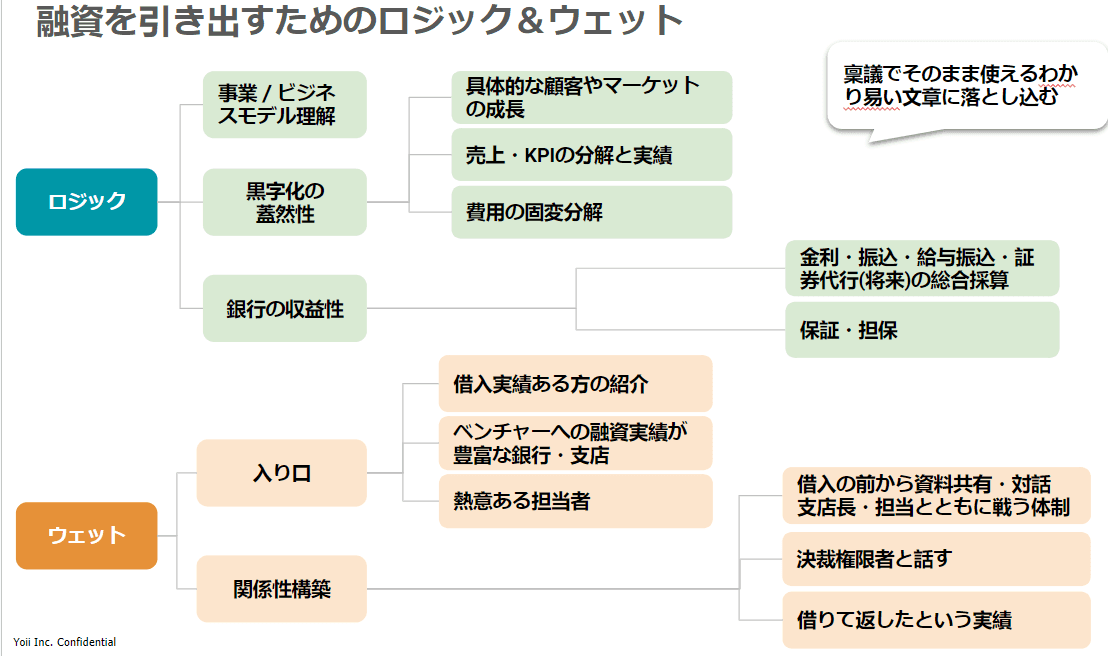

ここまでの話も踏まえて改めて整理すると、銀行借入の交渉をする際には銀行の論理や検討ポイントを理解した上で、ロジックとウェットの両方をうまく用いて進めていく法人営業のような考え方が重要です。

上記の図の通り、ロジックは事業/ビジネスモデルの理解・説明、黒字化の蓋然性(事業計画の確からしさ)とそこから見える安全性、銀行にとっての収益性です。

ウェットは熱意がある・相性の良い銀行/担当者と出会うこととその後の関係構築です。

このロジックとウェットをどのように活用していくかについて、以下Tipsを書いていきます。

交渉時のTIPS

どのようなビジネス、ビジネスモデルなのか

繰り返しの記載になりますが、スタートアップのビジネスやビジネスモデルを理解するのは想像以上に難しいことがあります。誰が具体的なお客様で、なぜその人は使うのか、何の対価としてお金を払うのか(売上が上がるのか)、その売上のキャッシュはいつ・どうやってそのスタートアップに入ってくるのか、その売上を実現するために必要な仕入やコストは何なのかという、ヒト・モノ・金の流れをしっかりと繰り返し説明することで、銀行担当者や支店長の理解が進みます。

会社や事業の説明資料

以下のような要素や順番が好まれます。

1.会社と経営陣、株主に入っているVC、メディアの掲載履歴

融資はどこまで言っても経営者や会社への信頼で成り立っています。そのため、まず誰なのか、どんな人なのかを知りたいのです。

2.ビジネス全体像とビジネスモデル

どのようなビジネスをしていて何で儲けている会社なのかを端的に知りたいです。

3.具体的な顧客像や事業・商材ごとの売上割合など売上に関する具体情報

ここが一番銀行の方にとってわからないので、誰が何故買うのか、売上高でそれぞれの事業がどれくらいの割合なのか、どんなコストを払えばどれくらいの売上が立つのかなどの丁寧な説明があると助かります。

4.実績の損益計算書の月次推移、実績の売上KPI推移

事業計画よりもまず先に実績が気になります。損益計算書の概要で12ヶ月分、売上など主要KPIの12ヶ月分の推移を出しましょう。

5.事業計画概要

その上で将来の計画を見たいという順序になります。ここではVC向けのプランではなく必達ケースやネガティブケースのプランを見せましょう。またすでにキャッシュを生み出しているビジネスと新規のビジネスがある場合は、全体の数字の後、それぞれのビジネスに分けてキャッシュがどう回っていくかを見せると安心感が増します。

6.借入ニーズと資金使途

5の計画に基づいていくら調達したいのか、何にいくら使おうと思っているのかの内訳と根拠を示しましょう。銀行によっては広告費、採用費などの名目だと融資しにくいことなどもあります。

7.返済計画・キャッシュフローの計画

6の借入をどのように返していく計画なのか、その計画の蓋然性がどう示せるのかを知りたいです。

8.その他の情報

VCへのピッチの際に見せる市場規模、ミッション、夢を語る部分などは最後で大丈夫です。

銀行は経営者と会いたい・人となりを知りたい

銀行借入の検討時には、ほぼ必ず社長との面談が求められます。会うことで誠実な経営者なのか、事業や会社へのコミットメントが高いのか、事業の解像度が高いのか、などを見ています。そのため要望があれば誠実に対応しましょう。もちろん一定の頻度での会話を求められる場合は、基本的にCFOや財務の方が話しつつ、ここぞという時は社長が出るといった対応はなどはありです。

担当者には権限がない、決めるのはその後ろにいる支店長や本部の審査部

公庫や銀行借入の交渉時における大きなリスクは、担当者による理解力や説明力の差です。誰が担当になるかは運の要素が強く、その担当者が支店長や本部への稟議(説明資料・融資できるロジック)を書きます。スタートアップが有利に交渉を進めるためには、担当者の能力になるべく依拠しないようにすることが重要です。つまり、稟議でそのまま使えるような事業説明の資料、事業計画、事業計画の重要な前提やそれを実現するためのアクションプランなどを文章に書き出すことが重要です。

VC向けのピッチ資料のような、言葉が少ない図や表が中心のものではなく、文章での説明が好まれます。そうすることで、スタートアップ側にとっても齟齬がない形で支店長や審査部に説明を届けることができます。

※銀行担当の方の能力による差というよりも、そもそもスタートアップのビジネスが分かりにくく、特定の領域の専門家ではないので詳しく説明しないと理解してもらことは難しいですし、理解いただいたとしても直接的に自分たちの言葉で書いたものが銀行内で回る方が伝わりやすいという観点です。

決裁者は誰か?

初回や2回目など初期の頃の借入であるほど、支店決裁の範囲内でやると通りやすくなることが多いです。これは当然ですが、支店決裁であれば支店長という顔が見える・直接話すことができる相手が融資を決裁します。決定権限を持っている人に会って直接説明ができることは、交渉上有利に働きやすいです。

銀行では印刷して紙で稟議を見る(そうではない銀行も増えてきています)

そうではない銀行も増えてきているかもしれませんが、いまだに多くの銀行は電子稟議システムから稟議資料をダウンロードして印刷して紙で回覧・閲覧をしています。

そのため、A4やA3に収まりが良い資料は支店長や審査部にとって読みやすいことになります。A4・A3に印刷できるサイズで資料を作りましょう。中身のほうが大事ですが、相手にとって優しいUIであることも重要です。

他行が出すのかどうか

銀行はどこまでいってもスタートアップのビジネスが伸びるかどうかについて不安があります。そのため、他の銀行も同時に融資するかどうかはその不安を払拭する上で重要な要素になります。他行の条件によっては自行の条件をどう出すかを検討することになるので、特に積極的な銀行との交渉を先に進めてオピニオンリーダーになってもらうというのも重要だったりします。

LP出資先のVCにリファレンスを取る可能性がある

銀行は融資を本当にしていいのか不安です。そのため、リファレンスや他の信頼できる企業がレコメンドしているというのは非常に頼りになります。銀行はもちろん融資申し込みをしているスタートアップにヒアリングの許可を得た上でVCにヒアリングを掛けることもあります。銀行は多くのベンチャーキャピタルにLP出資しており、そのベンチャーキャピタルにリファレンスを取ることで得られる情報もあります。銀行と関係性が深いベンチャーキャピタルから出資を受けていると銀行融資も有利に働くことが多々あります。

最後に

色々なTipsを書きましたが、最も重要なのは事業自体の進捗・実績と中長期でのリレーション作りです。

銀行借入をうまく引き出していくにはテクニックや見せ方以上に当然に事業・KPIで実績が出ていることが何よりも大事です。上記に書いていることはあくまでも交渉時の付加的な要素です。そのため、普段のビジネスにおいて、日々とにかく実績を上げることが何よりも銀行借入の近道です。

また、銀行借入も人と人のやり取り・交渉です。そのため、短期ではなく中長期の信頼残高の積み重ねが重要であり、上記のようなことや情報シェアを継続的に行っていくことでより大きな金額の借入を引き出せる可能性が高まります。

かなりウェットな部分まで含めて記載しましたが、今回の記事はいかがだったでしょうか?

今後もデットファイナンスについて様々な記事を書いていきたいと思いますので、ぜひ継続して見ていただけますと幸いです。

※本記事の引用利用について

本記事の引用利用をご希望の場合、事前に掲載サイト・引用する内容をメールアドレス宛(contact@yoii.jp)にご連絡いただきますようお願いいたします。また、掲載サイトに引用元(本サイト名・URL)を明記くださいますようお願いいたします。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。