2024年09月25日

法人向け不動産担保付き融資とは?仕組みからメリット・デメリット、利用する際の注意点まで徹底解説

こんな方におすすめ

この記事のサマリ

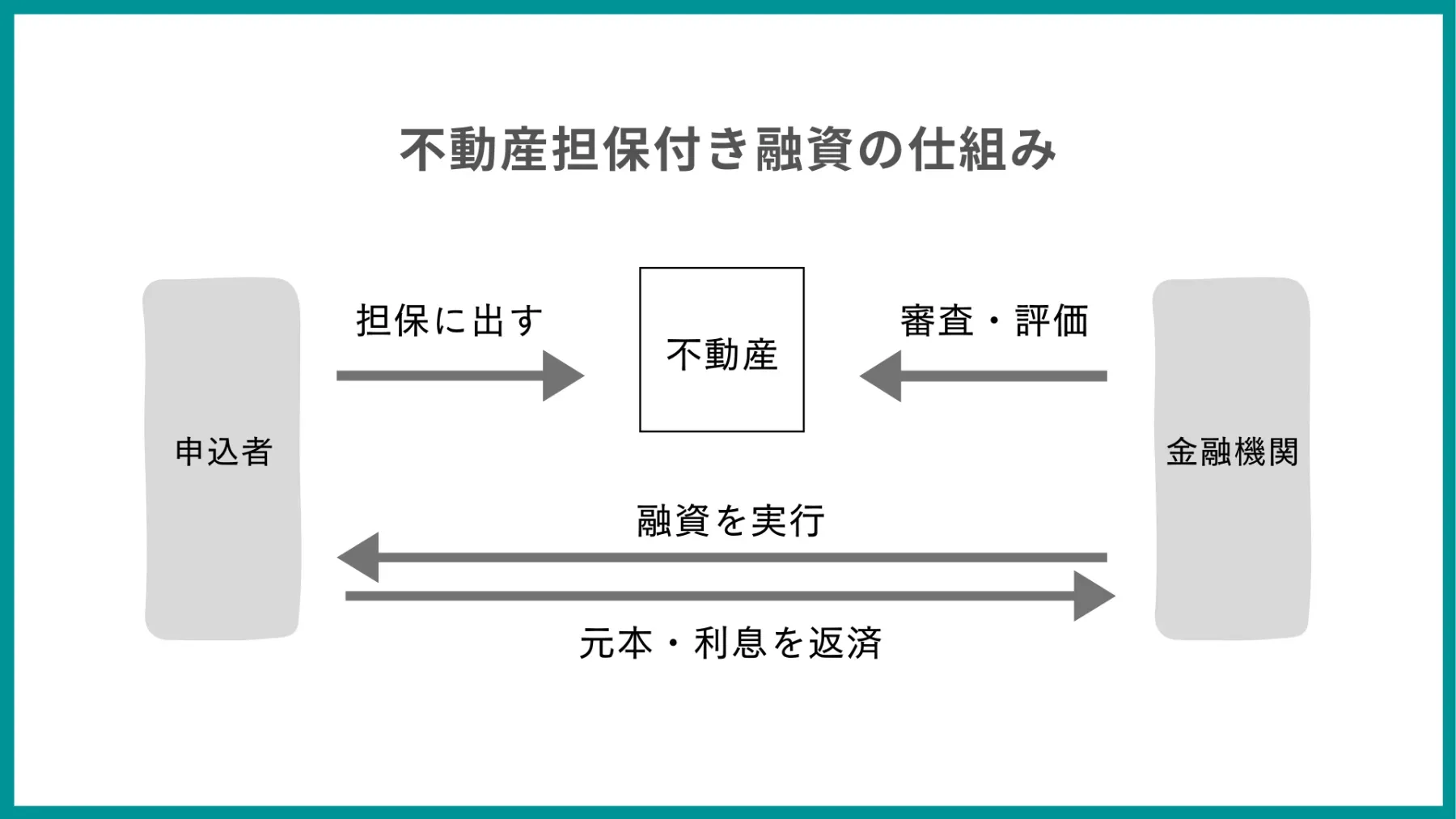

1. 不動産担保付き融資とは

2. 不動産担保付き融資のメリット・デメリット

【メリット】

【デメリット】

3. 不動産担保の価値評価のされ方

4. 銀行とノンバンクの比較

5. 実際に不動産を担保にして調達する際の準備・流れ

6. 不動産担保付き融資はこんな企業におすすめ

7. よくある資金使途

8. RBFという調達の選択肢

企業が事業を成長させる上で欠かせないのが「資金調達」。数ある資金調達手段のなかで、自社にあった条件や調達方法を選ぶことが成功の鍵となります。そこで本記事では、なかなか知られていない「法人向け不動産担保付き融資」についてご紹介します。仕組みからメリット・デメリット、そして利用する際の注意点まで詳しく解説しています。

現在もしくは将来的に資金調達を検討されている方はぜひご活用ください。

こんな方におすすめ

- 自社に合う資金調達手段について調べている方

- 現在、もしくは将来的に資金調達を検討されている方

- 中小企業やスタートアップの経営者や財務担当者の方

この記事のサマリ

- 不動産担保付き融資とは、個人あるいは企業が所有する土地や建物といった不動産を担保として、金融機関から融資を受ける資金調達手法のこと

- 不動産担保付きの融資は、低金利でより多くの資金を長期間借り入れしやすく、銀行融資が難しい場合でも利用できる可能性があるというメリットがある一方で、調達に多くの手間や時間がかかるといったデメリットも存在する

- 不動産担保の評価額は一般的に「路線価」を基準に算出され、その6〜8割程度が融資限度額として決定される

1. 不動産担保付き融資とは

不動産担保付き融資とは、個人あるいは企業が所有する不動産を担保として金融機関から融資を受ける資金調達手法のことを指します。担保となる不動産には、オフィスビルや工場、倉庫、土地などが挙げられ、個人所有の土地、住宅、マンションも担保になり得ます。

また、不動産を担保とすることで金融機関は貸し倒れのリスクを軽減できるため、無担保での融資と比べると、企業は低金利でより多くの資金を長期間借り入れしやすい傾向にあります。

2. 不動産担保付き融資のメリット・デメリット

不動産担保付き融資は、企業にとって以下のようなメリット・デメリットがあります。

【メリット】

・大口調達が可能: 不動産の評価額によっては、数億円程度の大口調達が可能です。

・金利が低い: 一般的な銀行融資や無担保での融資と比べると、不動産担保により金融機関のリスクが軽減されるため、比較的金利が低い傾向にあります。

・長期返済が可能: 最長で15〜20年程度の長期返済が可能な場合もあり、企業のキャッシュフローが安定しやすい資金調達手段といえます。

・資金使途の制限が少ない: 一般的な銀行融資と比べて資金使途の制限は少ないといえます。特にノンバンクでは、資金使途における制約が少ないことが一般的です。

【デメリット】

・融資実行まで時間がかかる: 不動産担保付き融資では、通常の銀行融資で要する時間に加えて、不動産の評価・審査にも1週間前後の時間を要することが一般的です。そのため、無担保での融資と比較すると、融資の実行までにより多くの手間と時間がかかる傾向があります。

・多くの資料を求められる: 不動産を担保にした融資では、通常の銀行融資で求められる書類に加え、不動産登記簿謄本や登記済権利証といった書類を求められます。

・希望額を調達できるとは限らない: 不動産を担保にした際の融資額は、担保評価額に「担保掛目」と呼ばれる一定の割合(60〜80%程度)を乗じて算出されます。そのため、担保評価額が想定より低く算出された際は、期待していた資金調達額を下回る可能性があります。

・不動産を失うリスクがある: 返済が滞った場合、担保として提供した不動産が競売にかけられたり、任意売却に出さないとならなくなり、不動産の所有権を失う可能性があります。

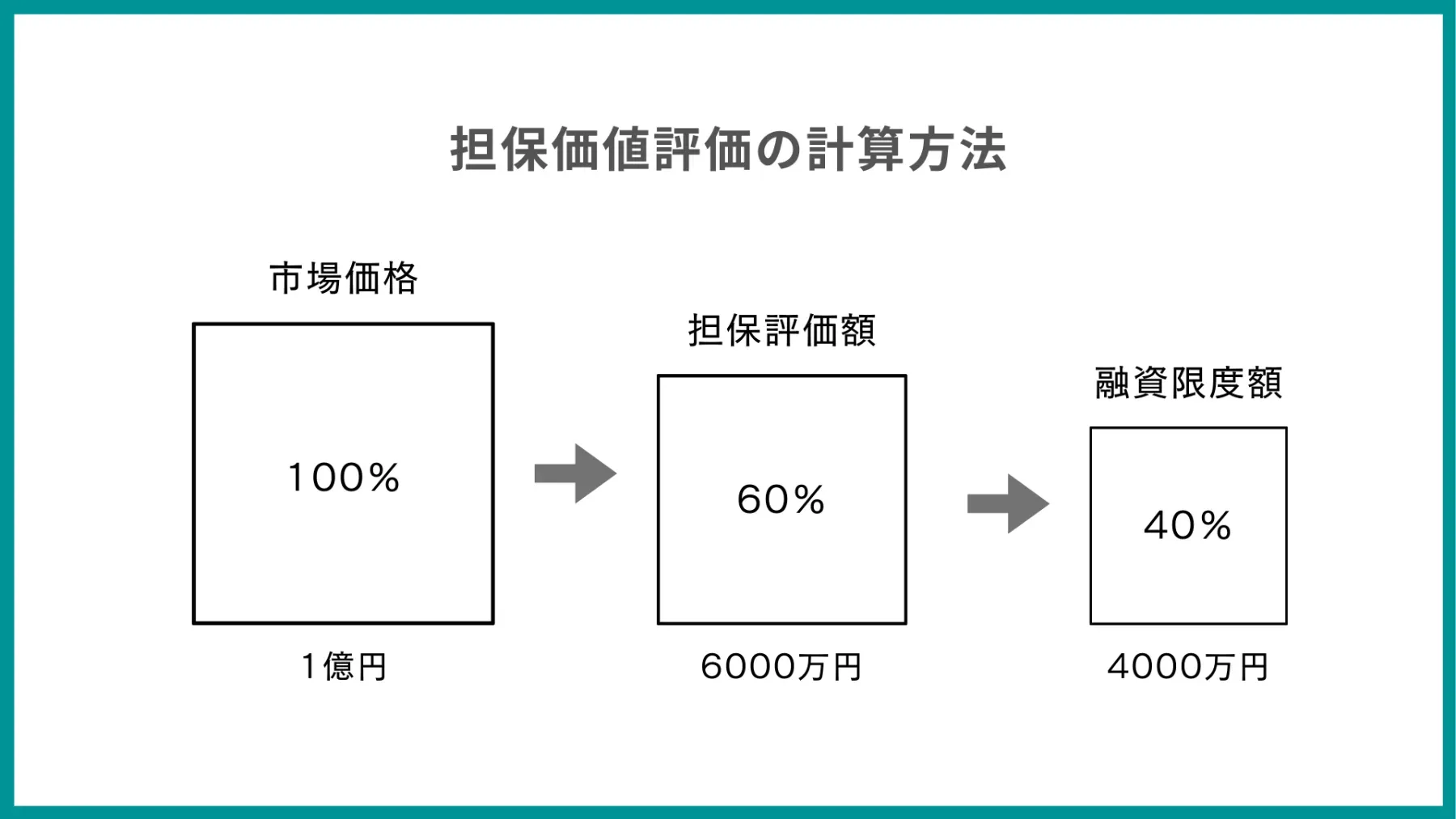

3. 不動産担保の価値評価のされ方

金融機関は不動産担保付き融資を行う際、担保となる不動産の価値を評価します。この評価額に基づいて、融資限度額が決定されます。

不動産担保の評価額は、一般的に「路線価」を基準に算出されます。路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価格のことです。金融機関は、路線価を参考に、担保不動産の形状や立地、築年数などを考慮し、最終的な評価額を決定します。

一般的に担保評価は、相場の6割程度と言われています。 例えば、市場価格1億円の不動産の場合、担保評価額は約6,000万円となり、融資限度額はさらにその6〜8割程度の4000万円前後になる計算です。

(イメージ)

4. 銀行とノンバンクの比較

法人向け不動産担保付き融資は、銀行やノンバンク、信用金庫など、様々な金融機関で取り扱っています。それぞれの金融機関によって、融資条件や審査基準、得意とする顧客層などが異なるため、自社のニーズに合った金融機関を選ぶことが重要です。銀行とノンバンクの調達条件は以下のような傾向があります。

| 銀行 | ノンバンク(銀行に対して) | |

|---|---|---|

| 金利 | 低い | やや高い |

| 審査基準 | 厳しめ | 柔軟 |

| 融資スピード | 長い | 短い |

| 資金使途 | 一部制限あり | 比較的自由 |

銀行は金利が低く、多額の融資を受けられる点がメリットですが、審査が厳しく、時間がかかる傾向があります。 一方、ノンバンクは審査が比較的柔軟で、スピーディーな融資が期待できますが、金利は銀行よりも高めに設定されている場合が多くみられます。

5. 実際に不動産を担保にして調達する際の準備・流れ

実際に不動産担保付きの融資で、資金調達を行う際の流れについて簡単に説明します。

1 資金調達計画の策定: 前提として、必要な資金の総額や、いつまでに調達する必要があるのかなど、自社の資本政策を明確化します。

2 仮審査: まずは、金融機関に相談し、融資の条件や必要書類などを確認します。電話やインターネットから仮審査を申し込める金融機関もあります。

3 面談・相談: 金融機関の担当者と面談し、融資の希望額や使途、返済計画などを相談します。

4 本申込み: 申込みでは提出書類として、商業登記簿謄本、決算書、印鑑証明書などが求められます。また、担保物件に関する書類として、不動産登記簿謄本、公図、地積測量図、建物図面なども必要となる場合があります。

5 不動産調査: 金融機関は、提出された書類や、必要に応じて現地調査などを行い、担保不動産の価値などを審査します。 返済能力の審査では、売上や収入、他の借入状況などを確認します。担保不動産の評価では、公示価格や路線価などを参考に、不動産鑑定士による鑑定評価が行われることもあります。 また、担保不動産の近隣にある類似した不動産の価値がいくらで売り出されているかなども参考にされます。

6 審査・評価: 金融機関は、申込者の返済能力、担保不動産の価値、資金使途などを総合的に判断し、融資の可否を決定します。審査の結果、融資条件が提示されます。

7 条件提示・契約: 審査に通ったら、金融機関と融資の契約を結びます。 契約時には、融資の条件や返済方法などを入念に確認しましょう。

8 融資実行: 契約が完了したら、金融機関から指定の口座に融資金額が振り込まれます。 その後は金融機関と定期的にコミュニケーションをとるようにしましょう。

(※資本政策の概要や作り方については こちら でも解説しています。)

6. 不動産担保付き融資はこんな企業におすすめ

不動産担保付き融資は、特に次のような悩みを持つ企業に向いています。

・事業資金が不足している企業: 不動産担保融資は、事業を拡大するための資金や、新たな設備投資のための資金など、まとまった資金調達が必要な場合に有効です。特に、無担保融資では希望する金額の融資を受けられない場合や、より低い金利で融資を受けたい場合に検討されます。

・赤字決算や債務超過などの企業: 銀行融資は企業の信用度が重視されるため、赤字決算や債務超過に陥っている企業は、融資を受けることが難しくなります。一方、不動産担保融資は、不動産という担保を提供することで、無担保融資よりも審査基準が緩和される傾向があります。

・創業間もない企業: 創業間もない企業は、事業実績が乏しいため、銀行融資の審査が厳しい傾向があります。しかし不動産担保融資であれば、事業計画の内容や将来性などに加え、担保価値も考慮され、融資を受けられる可能性があります。

7. よくある資金使途

不動産担保付き融資においては、資金使途には制限が比較的少ないことが一般的です。よくある資金使途は以下の通りです。

| 用途 | 詳細・目的 |

|---|---|

| 運転資金 | 仕入れ費用、人件費、賃料、広告宣伝費など |

| 設備資金 | 機械設備、車両、ソフトウェアなど |

| 新規事業資金 | 市場調査費用、研究開発費、人材採用費用など |

| 不動産取得資金 | 新たな不動産取得のため |

| 納税資金 | 法人税、消費税、固定資産税等の納付など |

| 借入金の一本化 | 複数の借入を一本化し、返済管理を容易にするため |

上記以外にも、企業の状況や資金ニーズに応じて、様々な資金使途で利用されています。

8. RBFという調達の選択肢

ここまで、不動産担保付き融資についてご紹介しました。この調達手法は、比較的低金利で大口の調達が可能である一方で、調達までにかなりの時間と労力を要することで経営のリソースを奪われる可能性がある、などといったデメリットも存在します。

そこで、不動産担保付き融資のメリットを残したまま、担保も不要で、手間なくスピーディーに資金確保が可能な新しい資金調達手段として、RBF(レベニュー・ベースド・ファイナンシング) をご紹介します。

RBFとは、過去の売上データや現在の財務状況から将来の収益を予測し、その一部を利用する調達手法です。RBFの特徴として、①保証や担保の必要なし、②手間と時間をかけずに調達可能、③希薄化一切なし、 といったメリットがあります。また、将来の売上に対して審査・評価を行うため、不動産担保付き融資と同様に、銀行融資による調達が難しい場合でも活用が可能です。

他の調達手段と比較すると以下のような違いがあります。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。