2024年10月11日

【資金調達を成功させる!】ファクタリング完全ガイド:由来から仕組み、種類、メリット・デメリット、活用事例まで徹底解説!

1. ファクタリングとは?

2. ファクタリングの種類

買取型ファクタリング

2社間ファクタリング

3社間ファクタリング

保証型ファクタリング

3. ファクタリングの仕組み

4. ファクタリングのメリットとデメリット

メリット

デメリット

5. ファクタリングはこんな企業におすすめ

6. よくある資金使途

7. ファクタリングと他の資金調達手段との比較

8. ファクタリング利用の流れと必要書類

必要書類

9. ファクタリングを選ぶ際の注意点

10. よくある質問(FAQ)

RBFという調達の選択肢

企業が事業を成長させる上で重要になるのが資金調達。数ある調達手段のなかで、自社にあった条件や調達方法を選ぶことが成長の鍵となります。そこで今回は「ファクタリング」での資金調達についてご紹介します。仕組みからメリット・デメリット、そして利用する際の注意点まで詳しく解説しています。

現在もしくは将来的に資金調達を検討されている方はぜひご活用ください。

こんな方におすすめ

- 自社に合う資金調達手段について調べている方

- 現在、もしくは将来的に資金調達を検討されている方

- 中小企業やスタートアップの経営者や財務担当者の方

この記事のサマリ

- ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、資金調達を行う方法のこと

- ファクタリングは事業成長を加速させたい企業や、将来的な銀行融資を控えているが一時的に運転資金を確保したい企業などに適した資金調達手段である

- ファクタリングには手間や時間を節約できるといったメリットがある一方で、売掛金の範囲内でしか調達できないため、希望の調達額に満たない可能性があるといったデメリットも存在する

1. ファクタリングとは?

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、資金調達を行う方法です。ファクタリングを行うことで、企業は支払期日よりも前に売掛金を現金化することができるため、取引先からの入金を待たずに資金を得ることが可能になります。

(売掛債権:商品やサービスの提供後、まだ入金されていない代金の請求権のこと)

ちなみに通説によれば、ファクタリングという言葉の由来は、ラテン語の「Facere」という単語から派生し、英語では「Factor」となり、「代理人」を意味しています。企業が保有する売掛債権を売却し現金化するというプロセスにおいて、ファクタリング会社が「代理商」としての役割を果たすことから、この名称が付けられたと考えられています。

参考:)TRADE FINANCE GLOBAL, What is the history of factoring?

2. ファクタリングの種類

ファクタリングには、大きく分けて以下の種類があります。

買取型ファクタリング

企業が保有する売掛債権をファクタリング会社に買い取ってもらうことで資金調達する方法です。買取型ファクタリングには主に以下の2つの種類があります。

2社間ファクタリング

・企業とファクタリング会社の2社間で契約を締結する取引形態です。

・売掛先にファクタリングを利用していることを知られることなく資金を調達できます。

・取引先が契約に関わらないため、スピーディーな資金調達が可能です。

3社間ファクタリング

・企業、売掛先、ファクタリング会社の3社間で契約を締結する取引形態です。売掛先にファクタリングの利用を伝え、承諾をとる必要があります。

・売掛先の信用力を元に審査が行われるため、2社間ファクタリングに比べて手数料が低い傾向にあります。

保証型ファクタリング

保証型ファクタリングとは、売掛債権の回収リスクをファクタリング会社に移転するサービスです。保証型のメリットは、取引先の信用不安や倒産リスクをカバーできることです。しかし一方で、売掛債権自体は現金化できないため、資金調達を目的とする場合、買取型の方が一般的な利用手法として用いられています。

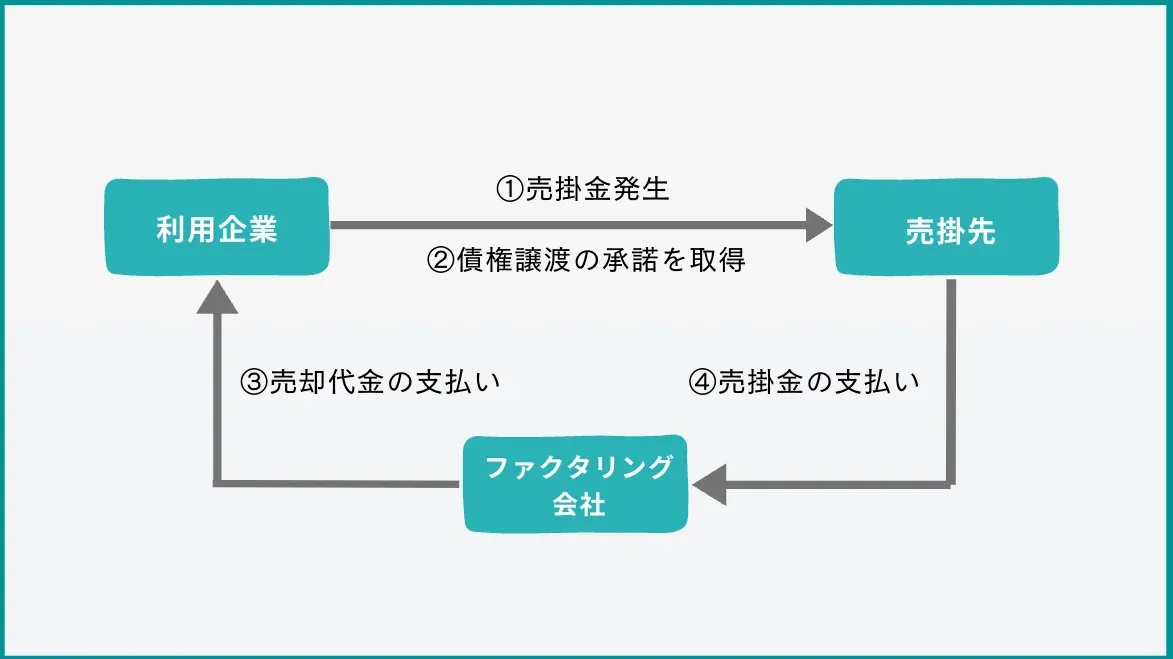

3. ファクタリングの仕組み

一般的なファクタリングの仕組みは以下の通りです。

1.売掛債権の発生: 企業がサービスを提供し、取引先に対して請求書を発行します。

2.売却の申込み: 企業はファクタリング会社に売掛債権の買取を申込みます。

3.審査: ファクタリング会社は、売掛先企業や申込企業を審査します。

4.契約: 審査通過後、企業とファクタリング会社の間で契約が締結されます。

5.資金の受け取り: 企業はファクタリング会社から手数料を差し引かれた金額を受け取ります。

(スキーム図:3社間ファクタリングの場合)

4. ファクタリングのメリットとデメリット

ファクタリングでの資金調達には以下のようなメリット・デメリットがあります。

メリット

・着金が早い:他の調達手段と比べて審査が早く、一般的に最短即日から1週間程度で資金調達が可能です。

・財務状況が調達に影響しない:赤字決算や債務超過の場合でも、売掛債権があれば資金調達が可能な場合があります。

・貸倒れリスクの軽減:売掛先企業が倒産した場合でも、ファクタリング会社が代金回収を行うため、企業は未回収リスクを負いません。

デメリット

・大口での調達が難しい場合がある:ファクタリングは売掛金の金額内でしか資金を調達することができません。そのため、ファクタリングのみによる資金調達を行った場合、希望の調達金額に満たない場合があります。

・手数料が比較的高い:設定される手数料はファクタリング会社によって異なりますが、2社間の場合は10%〜20%、3社間の場合は1〜10%であることが一般的です。

・売掛先の承諾が必要な場合がある:3社間ファクタリングの場合、取引先にファクタリングの利用を伝え、承諾をとることが必要になります。

・債権譲渡登記が必要な場合がある: ファクタリングを利用した際には、債権が移動したことを証明するための債権譲渡登記が必要な場合があります。その際の登記に費用が発生する場合や、二重債権譲渡を防ぐために、複数のファクタリング会社の併用ができない場合などがあります。

5. ファクタリングはこんな企業におすすめ

ファクタリングは、以下のような企業におすすめです。

・事業成長を加速させたい企業:新規事業の立ち上げを控えている場合や、大口の案件を見込まれる場合には、ファクタリングでの資金調達が適しています。成長資金の確保を目的としてファクタリングを利用することで、銀行融資よりもスピーディーに資金を調達することができ、事業成長を加速させることができます。

・赤字決算や債務超過の企業:赤字決算や債務超過の企業は、銀行融資を受けることが難しい場合があります。ファクタリングは、企業の財務状況に関係なく、売掛債権を担保に資金調達を行うことができるため、資金調達の選択肢となります。

・運転資金を確保したい企業:売掛金の回収期間が長く、資金繰りが悪化している場合、ファクタリングを利用することで、早期に資金を調達し、資金繰りを改善することができます。

6. よくある資金使途

ファクタリングで調達した資金は、企業の成長資金や資金繰り改善のための資金として、以下のような用途に利用されることが多いです。

・広告宣伝費・人件費・設備投資など:企業の売上を拡大するための成長資金として

・仕入れ代金の支払い:売掛金の回収前における新たな仕入れ資金として

・外注費の支払い:従業員への給与や外注先への支払い資金として

7. ファクタリングと他の資金調達手段との比較

ファクタリングは、銀行融資やベンチャーキャピタルからの出資といった他の資金調達手段と比較して、以下のような特徴があります。

| ファクタリング | 銀行融資 | ベンチャーキャピタルからの出資 | |

|---|---|---|---|

| 資金調達までに要する期間 | 1日〜1週間程度 | 1ヶ月程度 | 1〜3ヶ月程度 |

| 審査の基準 | 売掛先企業の信用力 | 信用、財務状況 | 事業の将来性 |

| 返済義務 | 2社間の場合:あり 3社間の場合:なし | あり | なし |

| 経営への関与 | なし | 原則なし | あり |

(中小企業やスタートアップが利用できる資金調達手段についての詳しい比較については、以下をご覧ください。スタートアップが創業時に使える資金調達手段 )

8. ファクタリング利用の流れと必要書類

ファクタリングを利用する際の主な流れについては以下の通りです。

1.ファクタリング会社の選定:自社の希望条件に合う調達会社を選定します。

2.申込み・見積り:ファクタリング会社に申込みを行い、複数の企業から見積りを取ります。

3.審査:ファクタリング会社が売掛先企業の信用力や売掛債権の内容を審査します。

4.契約:審査通過後、見積りと契約内容に合意した場合は、ファクタリング会社と契約を締結します。

5.資金の受取り:契約締結後、ファクタリング会社から手数料を差し引いた金額が振り込まれます。

必要書類

ファクタリング会社によって異なりますが、一般的には以下の書類が必要です。

- 商業登記簿謄本

- 請求書、納品書、検収書など

- 決算報告書

- 履歴事項証明書

- 印鑑証明書

- 納税証明書

9. ファクタリングを選ぶ際の注意点

ファクタリング会社を選ぶ際には、以下の点を考慮しましょう。

・手数料を比較:ファクタリング会社によって手数料が異なるため、複数の会社を比較し、最も自社の希望条件に適した会社を選びましょう。

・償還請求権の有無を確認:償還請求権とは、売掛先が倒産した場合などに、ファクタリング会社が企業に対して資金の返還を請求できる権利のことです。金融庁からも「譲渡した債権の回収(集金)が売主(あなた)に委託されており、回収することができなかった場合に、売主による債権の買戻しや買主(買取業者)による償還請求が行われることになっている」場合には注意するよう促しています(※)。

・二重債権譲渡に当たらないか確認:同一の債権を複数の譲受人に譲渡する行為を二重債権譲渡といいます。ファクタリング会社の併用などを行うと、これに該当する場合がありますので、利用前に十分に確認しましょう。

(※)参考:金融庁, 〜経営者の皆様〜その資金調達大丈夫ですか?

10. よくある質問(FAQ)

Q. 銀行融資と比べて、どちらが有利ですか?

A. 企業の状況によります。銀行融資は、金利が低く、長期の資金調達が可能というメリットがありますが、審査が厳しく、時間がかかるというデメリットがあります。ファクタリングは、審査が早く、短期間で資金調達が可能というメリットがありますが、手数料がかかるというデメリットがあります。どちらが有利かは、企業の資金ニーズや状況によって異なります。

Q. ファクタリングで大口の調達は可能ですか?

A. 売上債権の金額によります。ファクタリングは売掛金の金額内でしか資金を調達することができません。ファクタリングのみによる資金調達を行った場合、希望の調達金額に満たない場合があるため、注意しましょう。

RBFという調達の選択肢

ここまで、ファクタリングについてご紹介しました。この調達手法は、手間や時間をかけずに資金を調達できるというメリットがありますが、一方で、大口での調達が難しい場合があり、希望の資金調達額に満たない可能性があるといったデメリットも存在します。

そこで、ファクタリングのメリットを残したまま、比較的大口での資金確保が可能な新しい資金調達手段として、RBF(レベニュー・ベースド・ファイナンシング) をご紹介します。

RBFとは、過去の売上データや現在の財務状況から将来の収益を予測し、その一部を利用する調達手法です。RBFの特徴として、①数億円までの大口での調達が可能、②手間と時間をかけずに調達可能、③希薄化一切なし、といったメリットがあります。また、将来の売上に対して審査・評価を行うため、ファクタリングと同様に、銀行融資による調達が難しい場合でも活用が可能です。

他の調達手段と比較すると以下のような違いがあります。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。