2025年10月03日

多くのスタートアップも活用する新株予約権とは? 基本から株価・経営に与える影響までわかりやすく解説

新株予約権とは?基本の仕組みをわかりやすく解説

新株予約権とは?通常の株式発行との違いは?

ストックオプションは新株予約権の一種

有償と無償で発行する新株予約権の違い

新株予約権の有利発行

新株予約権付社債(ワラント債)の仕組み

新株予約権の発行から行使までの流れ

新株予約権のメリットとデメリット

ストックオプションのインセンティブ効果

投資家にとってのメリットと注意点

企業にとってのメリット

既存株主にとってのデメリット

メリット・デメリットを判断する実務からの視点

IPOを目指す企業における新株予約権の活用

資金調達手段としての新株予約権の使い方

ストックオプション制度と投資家向け新株予約権を組み合わせた事例

IPOの審査における新株予約権の注意点

新株予約権が企業価値や株価・経営権に与える影響

株価に与える短期的・長期的な影響

経営権・議決権への影響と希薄化リスクの管理

新株予約権発行が投資家心理に与える影響

M&A・事業承継における新株予約権の活用

まとめ

新株予約権は、資金調達や従業員へのインセンティブ設計など、企業の成長を支える仕組みとして広く利用されています。スタートアップ企業の多くは、ストックオプションを従業員や経営陣に付与する形で、新株予約権を活用しています。

しかし発行条件や運用方法を誤ると株主から将来性を不安視されて企業価値の低下につながったり、IPO審査に影響を与えたりするリスクもあります。

この記事では、新株予約権の基本を解説します。そして、IPOを目指すスタートアップにおける活用事例や、企業価値や経営権に与える影響を詳しく説明します。新株予約権とRBF(レベニュー・ベースド・ファイナンシング)を組み合わせる、新たな資金調達の手法もおすすめです。

新株予約権のリスクを避け、メリットを最大限に発揮する方法を学びましょう。

新株予約権とは?基本の仕組みをわかりやすく解説

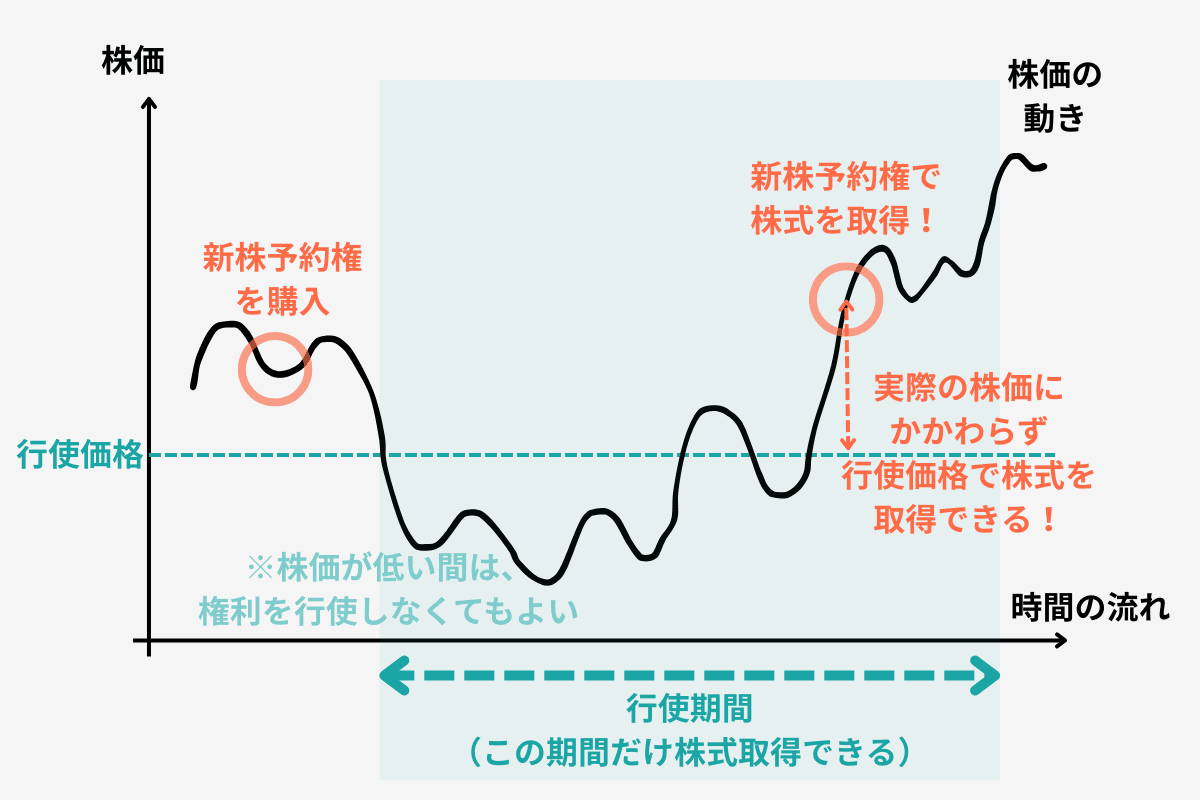

新株予約権は、将来あらかじめ決められた条件で株式を取得できる「権利」です。 株式そのものではなく、株式を得るためのチケットのような位置づけと言えます。

まずは、新株予約権についての基本を説明しましょう。ここで紹介する内容を理解すれば、新株予約権に関する基礎知識を得られます。

新株予約権とは?通常の株式発行との違いは?

新株予約権は「将来、あらかじめ決められた条件で株式を取得できる権利」です。企業が柔軟に資金調達やインセンティブ設計を行うための制度として位置づけられています。

新株予約権を使って株式を取得できる期間を行使期間、その際に出資される価額を行使価格と呼びます。 いずれも新株予約権を発行する際にあらかじめ定められています。

通常の株式と異なるのは、権利を持った時点ではまだ、株主にならない点です。

議決権や配当を受け取る権利はすぐには発生しません。あくまで条件を満たして、権利を行使したときに初めて株式が得られます。新株予約権を発行することは「株式を取得できるチケット」を渡しているに過ぎません。

ストックオプションは新株予約権の一種

スタートアップでよく利用されるストックオプションは、新株予約権の利用形態の一種です。ストックオプションは、従業員や経営陣、業務に協力してくれる社外の関係者に、報酬として付与される新株予約権を指します。

会社の成長に応じて株式を取得できる制度であり、従業員に対する報酬の一環として設計されています。

ストックオプション以外の形態でも、資金調達や業務提携を目的として、投資家や企業向けに新株予約権を発行するケースがあります。この記事では、ストックオプションはもちろん、それ以外の種類の新株予約権もあわせて紹介します。今後の資金調達や経営戦略を考える上での参考になさってください。

有償と無償で発行する新株予約権の違い

新株予約権は、有償で発行する場合と無償で相手に渡す場合とに分けられます。

有償の新株予約権は、投資家に販売して資金を調達するために使われます。

そのときの株価が行使価額を上回る場合、投資家は新株予約権を行使すれば、マーケットでの株価より安く株式を取得でき、値上がり益を得られます。

企業は新株予約権を活用できれば、それが行使されることにより株式が発行される前の時点で、すぐに資金を得ることが可能です。

新株予約権は、さまざまな理由で無償で発行されるケースもあります。

例えば、従業員や取引先にインセンティブとして予約権を配布する場合です。

業績が向上し株価が高まれば、新株予約権を保有している関係者もより大きな利益を受け取れます。

そのため、新株予約権を無償で渡すことで、従業員や取引先が会社の成長に貢献するモチベーションにつながります。

敵対する相手の買収を防ぐために、既存株主に無償で新株予約権を発行するケースもあります。

この点は、この記事で後ほど改めて解説します。

新株予約権の有利発行

新株予約権の払込価額が、マーケットでの価格や合理的な基準に沿って公正な価格に設定されている場合、 既存株主にとっても不利益がないことから、通常の手続きで新株予約権を発行できます。

一方で、公正な価格よりも低い払込価額を設定するなど、特定の投資家にとってのみ有利な条件で新株予約権を発行するケースは有利発行になります。

既存株主に不利益がおよぶ可能性があるため、有利発行を実施する際は、株主総会での特別決議が必要となります(会社法第239条)。

有利発行の例として、取引先などに対する第三者割当や、従業員に対して新株予約権を発行するケースがあげられます。

新株予約権付社債(ワラント債)の仕組み

新株予約権付社債(ワラント債)は「社債」と「新株予約権」をセットにした仕組みです。投資家は社債として利息収入を得ながら、将来的に株価が上昇したら株式を取得できる権利もセットで入手できます。

企業にとっては、通常の社債よりも投資家にとって魅力的な条件を提示でき、資金調達の成功率を高められるメリットがあります。国際的にも日本でも利用が広がっており、今後も資金調達の手段として活用される見込みです。

新株予約権の発行から行使までの流れ

新株予約権を発行するために、まず会社内で発行を決定します。 非公開会社の場合は、株主総会における特別決議が必要です。

公開会社であれば、原則として取締役会の決議で足ります。ただし、有利発行をする場合には、株主総会での特別決議が求められます。

発行を決定するにあたり、行使価格や行使期間、対象者などの条件が定められます。

新株予約権を発行することが決まったら、対象者に対してその旨を通知し、申し込みを受け付けます。

申し込みをした者に対して、会社は新株予約権を割り当て、有償発行であれば権利の対価を受け取ります。

新株予約権を持つ人が行使する場合、決められた行使期間内に行使を申し込みます。会社は行使価格を受け取り、条件に従って株式を発行します。

新株予約権のメリットとデメリット

新株予約権は、投資家はもちろん、企業や従業員、既存株主にもそれぞれに影響を与える制度です。

メリットをうまく活かして企業が新株予約権を発行すれば、資金調達や人材確保を効果的に進められます。しかしデメリットを軽視すると、株主からの反発や市場の不信感を招きかねません。

ここでは、新株予約権のメリットとデメリットを簡単にまとめます。

新株予約権のメリットとデメリットは、以下の記事でより詳しく紹介しています。あわせてぜひお読みください!

▶︎関連記事:新株予約権(ストックオプション)のメリットとデメリットをより詳しく知りたい方は、こちらの記事もチェック!

ストックオプションのインセンティブ効果

ストックオプションは従業員や経営陣向けに発行する新株予約権です。会社の成長と従業員の利益を連動させ、働くことに向けて強力なインセンティブを生み出します。

会社の株価が値上がりしても、従業員はストックオプションを使って、マーケットより安い価格で株式を手に入れられます。将来的には、株式を売却すれば大きな利益を得ることが可能です。

自分が業務に貢献すると金銭的なリターンにもつながるため、勤務に対するインセンティブ効果が生じるのです。

ストックオプションは、人材確保や離職防止にも効果があります。

優秀なメンバーを迎え入れようとしても、給与の支払いだけを報酬とすると、実際に支払えないほど高額の人件費が必要となる場合があります。

ストックオプションの付与もあれば、現実的に支払える給与水準を満たしつつ、優秀な人材を確保できる待遇を提示することが可能です。

権利を行使できる条件として、その会社に在職していることと定める場合が多く、離職をとどめる効果もあります。

人材確保や離職防止を目的として新株予約権を発行するなら、「税制適格ストックオプション」についても理解しておきましょう。

税制適格であれば権利を行使する(=新株を取得した)タイミングで生じる課税を、売却益が発生するタイミングまで先延ばしにできます。従業員の税負担が小さくなり、インセンティブをより強めることが可能です。

投資家にとってのメリットと注意点

投資家にとってのメリットは、行使価格を上回る株価になれば、安く株式を取得できる点です。

新株予約権付社債であれば、社債の利息を受け取りながら株式を取得できるチャンスもあります。

一方で、投資家から見た注意点もあります。 株価が行使価格を下回れば権利を行使できず、新株予約権の取得に費やした資金が無駄になるおそれがあります。

新株予約権の発行が多すぎると株式の希薄化が進み、マーケットで企業価値や株価が下落する圧力が働くリスクも注意が必要です。

企業にとってのメリット

新株予約権は企業にとって、柔軟な資金調達と株価対策が同時にできる、魅力的な手段です。

新株予約権は、株価が行使価格を上回った時点で権利が行使されます。株価の上昇にあわせて株式発行を進められるため、企業は成長局面に合わせて資金調達が可能です。通常の株式発行と比べて、希薄化のタイミングを後ろ倒しできる点も強みです。

株価対策としてもメリットがある場合があります。新株予約権を発行により、調達した資金を使って成長することをマーケットに伝えられた場合、株価の上昇要因となる可能性があります。

企業はさらなる資金調達やインセンティブ設計などを実施できる体制があると市場に示し、安心感を与える効果が期待できます。

敵対的買収への防衛策として利用すれば、経営権の安定化にもつながります。

既存株主にとってのデメリット

既存株主にとって最大のデメリットは、保有している株式の価値や影響力が薄まる点です。

こうした現象を株式の希薄化と呼び、既存株主にとってのリスクです。

新株予約権が行使されると発行済み株式数が増え、1株当たりの利益や資産価値が下がる効果があります。既存株主が保有する株式の価値も、相対的に低下します。

発行済みの株式数が増えると、議決権の割合も変わってしまいます。 特に創業者やオーナー経営者にとっては、経営権が弱まってしまうリスクに注意が必要です。

メリット・デメリットを判断する実務からの視点

新株予約権を発行するかどうかは、投資家・株主・従業員の間にある利害をどう調整するか、で判断する必要があります。

実務上のポイントは、

- 過去の成功・失敗事例を参考にする、

- 発行目的を「資金調達」か「インセンティブ」か明確にする

の2点です。発行目的をはっきり定め、過去の事例を参考にしつつ条件をわかりやすく設定すれば、投資家や従業員の信頼を得やすくなります。

例えば投資家との交渉では、行使価格や期間など、条件を設定するのが重要です。条件が甘すぎると既存株主の不満を招きます。厳しすぎると投資家にとって魅力が薄れ、資金調達が難航します。

IPOを準備している企業は、新株予約権により発行される株式が、潜在株式として取り扱われる点にも注意が必要です。潜在株式の存在が上場審査や公開価格に影響するおそれがあります。

IPOを目指す企業における新株予約権の活用

先ほど少し触れたように、IPOを目指している企業にとって、新株予約権はより魅力的な資金調達手段になり得ます。一方で、IPOの審査では、新株予約権の取り扱いに注意が必要です。

IPOを目指す企業が、新株予約権をどう活用できるか、そして注意すべき点を解説します。

資金調達手段としての新株予約権の使い方

新株予約権は「株式発行よりも希薄化のタイミングを調整できる資金調達手段」です。

通常の株式発行を実施すると、即座に株式総数が増え、既存株主の持ち分が減少します。一方で、新株予約権は行使されるまで株式が発行されないため、希薄化の影響を後ろ倒しにできるのがポイントです。

これにより、企業は将来の成長を前提に、資金調達を設計することが可能になります。

企業価値の将来予測に基づき行使価格を決めることで、投資家にとっては、株価が上昇したときに大きなリターンが期待できる仕組みとなります。

企業にとっても、成長が実現したタイミングで資金を受け取れるため、資金調達と成長のサイクルを合わせやすいのが特徴です。

ストックオプション制度と投資家向け新株予約権を組み合わせた事例

IPOを目指す企業は

- 従業員向けのストックオプション

- 投資家へ有償で発行する新株予約権

を活用することで、資金調達と人材確保を同時に目指すケースが多いです。

スタートアップ企業の多くは、従業員へのストックオプションを活用しています。

事業拡大期に社員を雇う際、報酬の一環としてストックオプションを付与するのです。2024年に東証へ新規上場した企業の85%がストックオプション制度を利用しているとの調査もあります(プルータスコンサルティング調べ)。

投資家向けの仕組みとして、新株予約権付社債のデメリットをなくした「コンバーティブル・エクイティ」が注目されています。

企業価値の算定が不要で、契約内容も比較的シンプルになるなど、創業後間もない企業にとって魅力的な手段です。

日本ではロボット開発ベンチャーであるGROOVE Xがコンバーティブル・エクイティで約11億円の資金調達を実施し話題になりました。今後、この仕組みを活用する企業が増えてくると見込まれます。

IPOの審査における新株予約権の注意点

IPOを準備する企業にとって、新株予約権は上場審査や公開価格に大きな影響を与える要因です。

企業が株式市場に上場する際の審査では、潜在株式数を厳しくチェックされます。

潜在株式とは、新株予約権が行使されるなどの理由で、発行される見込みとなっている株式のことです。

潜在株式数が多いと、将来的な希薄化リスクが大きいと判断され、上場の適格性に疑問を持たれるおそれがあります。

公開価格を決める際にも、新株予約権がどの程度企業価値に影響するか、考慮する必要があります。特に、行使価格が低すぎたり発行対象が偏っていたりすると、投資家の評価を下げる要因となります。

新株予約権が企業価値や株価・経営権に与える影響

新株予約権は資金調達の手段であると同時に、企業価値や経営権にも大きな影響を与える仕組みです。

ここでは、新株予約権とバリュエーションや経営にどのような関係があるかを解説しましょう。

株価に与える短期的・長期的な影響

新株予約権は

- 発行直後は企業価値や株価を押し下げやすい

- 長期的には株価上昇の追い風になる可能性がある

という効果を持っています。

短期的には、新株予約権が発行されると既存株主の持ち分が減ります。そのため既存株主は希薄化リスクを意識する傾向にあり、企業価値や株価が下落する要因です。

特に、新株予約権が大量に発行されたり、行使価格が低く設定されたりする場合は、不安がより強まりやすくなります。

しかし長期的には、株価が行使価格を上回って上昇し続けると、企業価値が高まっているとマーケットから評価されやすくなります。

市場での高評価を獲得し、資金を調達しやすくなれば、さらなる事業の成長や株価上昇を実現可能です。

経営権・議決権への影響と希薄化リスクの管理

新株予約権は、経営・議決権を左右するほどの影響力を持っており、慎重なリスク管理が欠かせません。

新株予約権が行使されれば発行済みの株式数が増え、既存株主が持つ議決権の比率が下がります。 特に大株主や創業者にとっては、経営権の安定性につながる問題です。

企業は発行条件を工夫して、希薄化リスクを抑える対策が必要です。例えば、

- 行使期間を段階的に設定して、希薄化の影響を先延ばしする

- 発行対象を限定し、希薄化のリスクを最小限にする

などの方法が考えられます。

一方で新株予約権は、敵対的買収を防ぐ手段として発行されるケースもあります。新株予約権をうまく使えば、経営・議決権を保つために活用することもできるのです。

新株予約権発行が投資家心理に与える影響

新株予約権の発行は、きちんと情報が公開されていれば投資家からの信頼につながります。

一方で、合理的な理由のない、過度な発行は不信感を招いてしまいます。

投資家は、企業がどのような目的で新株予約権を発行するのかに注目します。

- ステージに合った事業拡大のための資金調達

-

- ストックオプションによる人材の確保

など、合理的な理由がはっきり示されていることが、投資家からの信頼を得るために重要です。

株主は新株予約権の発行を前向きに受け止め、将来の成長に対して期待感が高まります。

一方で、合理的な理由が示されていないと、既存株主に不利益が生じるのではと懸念が広がります。特にIPOを進めている企業において、投資家からの信頼は株式公開に成功するかを決める要因です。

M&A・事業承継における新株予約権の活用

新株予約権は、M&Aや事業承継の場面でも活用されるケースがあります。 さまざまな形態での株式移転やインセンティブ設計を可能にするためです。

例えばM&Aを進める際には、買収する対価として新株予約権を与える事例があります。売り手は将来の株価上昇に応じて追加的な収益を得られるため、スムーズに合意をとりやすくなります。

近年では、新たな新株予約権の仕組みを利用した資本提携も行われています。

電気自動車向け充電サービスを提供する株式会社プラゴは2023年1月、総合リース会社3社から新株予約権により資金を調達し、資本業務を提携しました。先ほど紹介した「コンバーティブル・エクイティ」の一種である、J-KISSという仕組みを活用した興味深い事例です。

事業承継の場面でも、後継者に新株予約権を発行し、一定の業績をあげた段階で株式を取得できる仕組みを整えられます。

後継者のモチベーションを高めて、かつ既存株主の権益をすぐに希薄化させないといった効果を両立することが可能です。

まとめ

新株予約権は、資金調達や人材へのインセンティブ設計など、複数の目的に応じて利用できる仕組みです。

スタートアップから大企業まで、さまざまな場面で活用されています。ただし発行条件や目的を誤ると、予定通りの資金調達ができなくなったり、IPO審査に影響をおよぼしたりするおそれがあります。

資金調達という観点では、新株予約権だけでなく他の手段を組み合わせれば、事業をよりスピーディーに展開可能です。

株式会社Yoiiが提供するRBF(レベニュー・ベースド・ファイナンシング)は、将来の売上予測に応じて資金を調達できます。株式の希薄化リスクを避けつつ、迅速に資金を確保できる点が特徴です。

新株予約権とRBFを組み合わせると、資金調達の柔軟性が高まり、事業の拡大に貢献します。

RBFと新株予約権とを活用する方法についてご質問・ご相談があれば、ぜひお問い合わせください!

## 参考資料

プルータスコンサルティング「2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)」

株式会社プラゴ「EV充電サービスのプラゴ 総合リース会社3社からの資金調達を実施」

日経クロステック「巨額の累計80億円調達、ロボットベンチャーのGROOVE X」

金融庁「「金融商品取引業者等向けの総合的な監督指針」」

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。