2026年01月08日

【2026 資金調達予測レポート】スタートアップの資金調達環境はどうなる?100社調査して見えたVCとの認識の隔たり、それを乗り越えるための戦略とは

エグゼクティブサマリ

調査概要

1. 2025年における資金調達環境の振り返り

どちらも共通して「厳しかった」という認識

2. 2026年の資金調達環境をどう予測しているか

VCはスタートアップと比較して楽観的な予測

一方でVCの中でも意見は分かれる

3. スタートアップ / VCは何を重要視しているか

スタートアップはどの経営資源に注力しているか

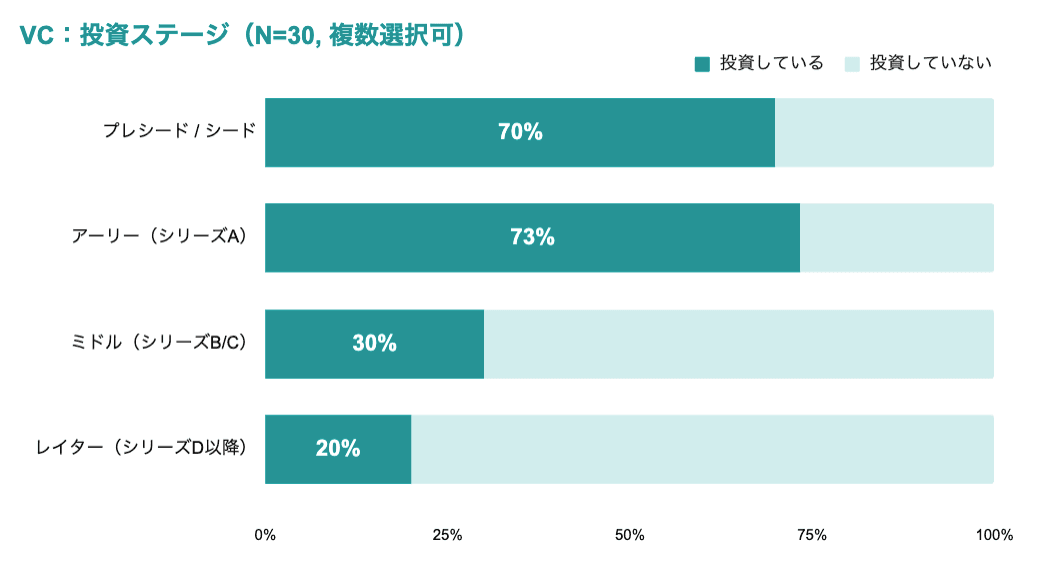

VCは投資判断の基準として何を見ているのか

4. スタートアップは何を不安視し、 VCは何に期待しているか

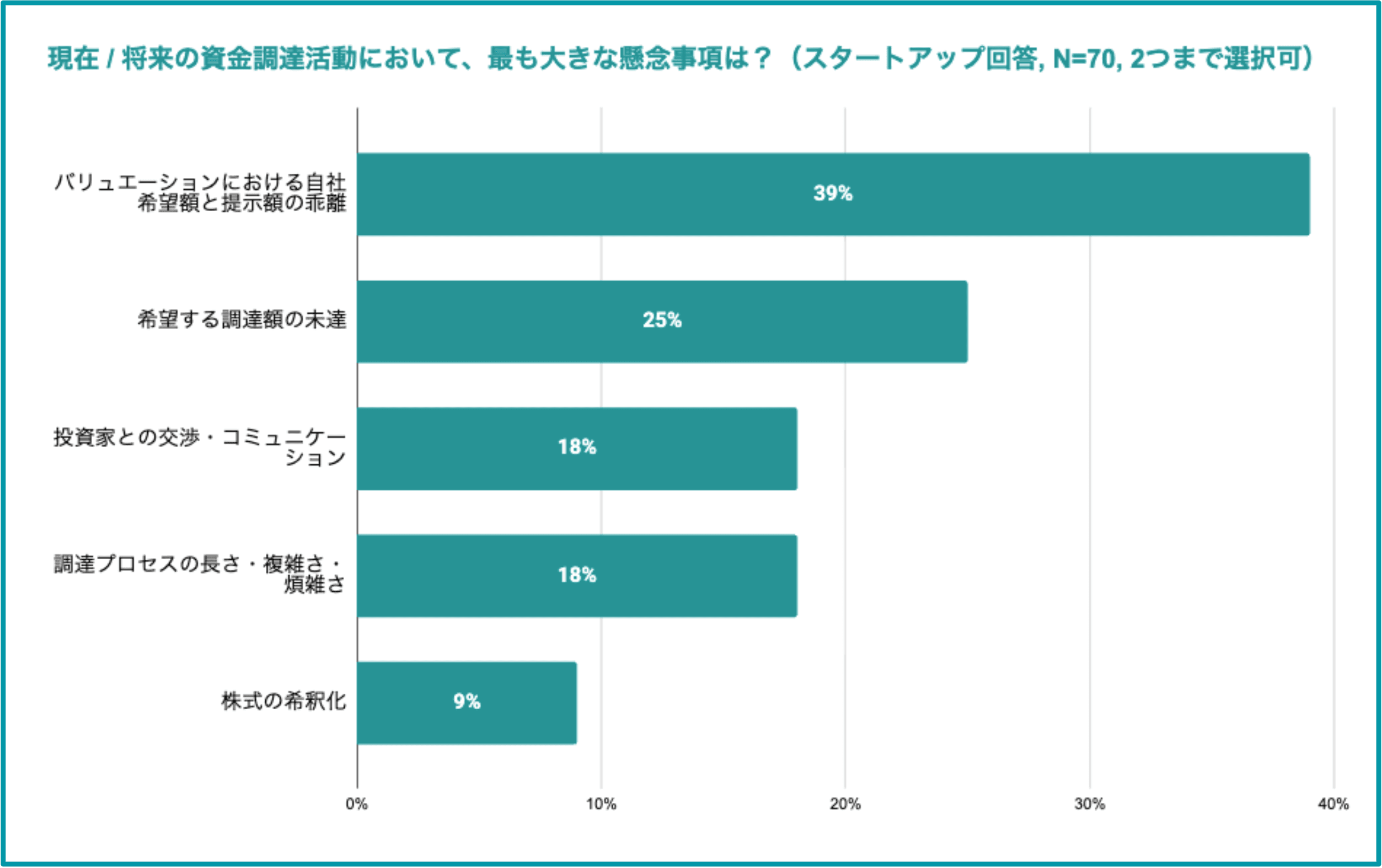

スタートアップは何が最大の懸念なのか

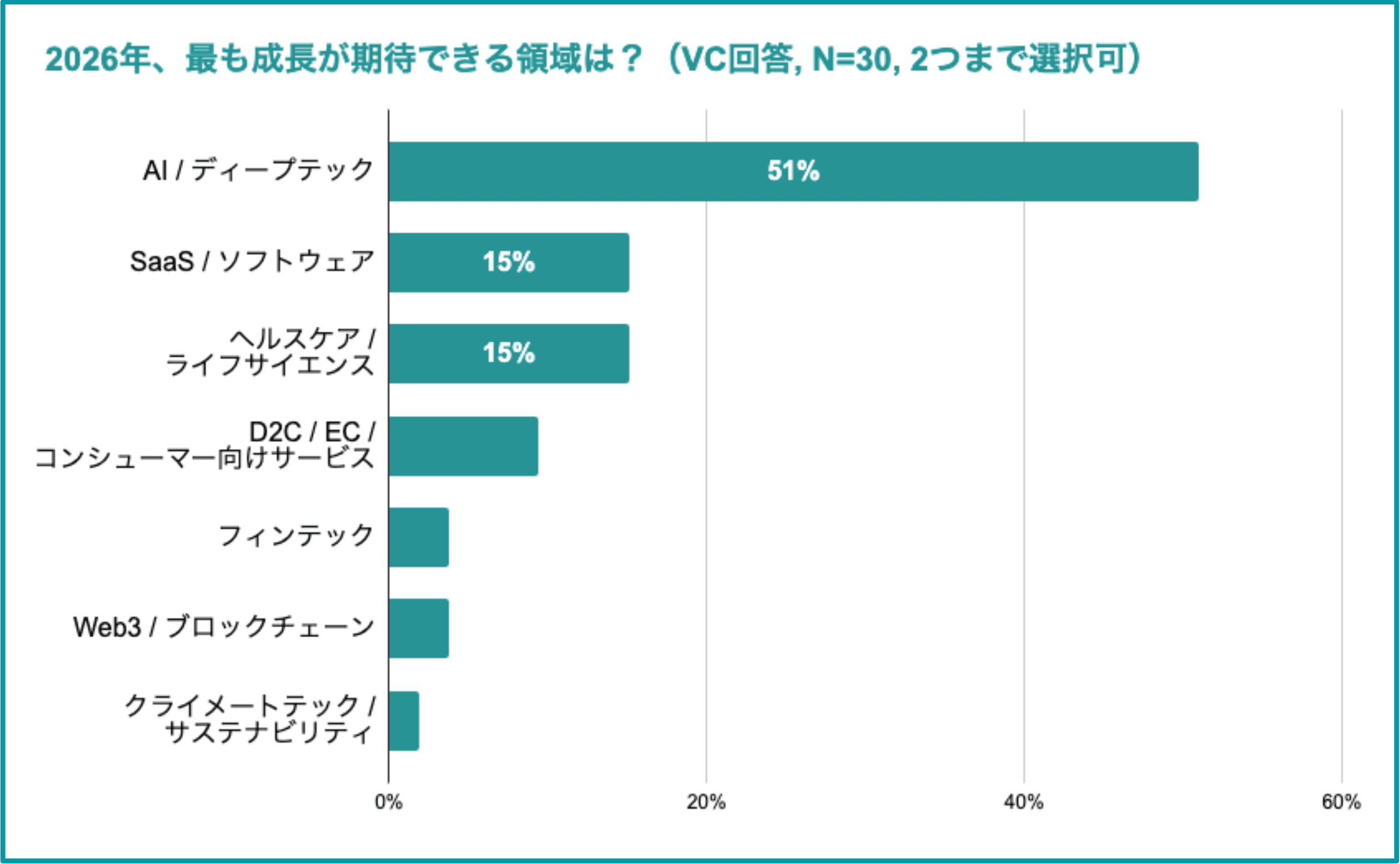

VCはどの領域に期待しているか

5. スタートアップとVCは互いに対して何を求めているか

スタートアップはVCに何を求めているか

VCはスタートアップに何を求めているか

6. まとめ

ご意見を募集しています!

株式会社Yoiiについて

2025年は、株式調達(以下、エクイティ)を目指す企業にとって、非常に厳しい一年でした。上場後の株価が伸び悩み、新規上場(IPO)を目指すハードルが上がったことで、投資家がこれまで以上に慎重な姿勢を取るようになりました。

そして2026年、この状況はどのように変化していくのでしょうか。この度、株式会社Yoiiは2026年における資金調達環境の市況予測を目的として、スタートアップおよびベンチャーキャピタル(以下、VC)計100社へのアンケート調査を実施しました。その結果、スタートアップとVCの間で、将来の市況感に対する様々な目線の違いがあることが明らかになりました。

本記事では、100社の生の声をもとに、具体的にどのような違いや認識ギャップがあるのか、そしてこのズレが招くリスクをどう乗り越えるべきかについて詳しく解説します。

ぜひ貴社の戦略、資本政策の策定にご活用ください。

エグゼクティブサマリ

① 2026年の予測と市場の二極化:VCとスタートアップで景況感の予測に乖離がある一方、有望企業への資金集中という「二極化」の進展は共通認識に。選別が厳格化する中、スタートアップにはマクロ環境の変化を捉えた戦略的な立ち回りが求められる

② 重視される経営力:企業がプロダクト開発を最優先するのに対し、VCは「経営チームの質」が投資判断の最重要項目に。不透明な市況下で事業を進捗させるためのレジリエンスが鍵

③ 資金調達コスト増大への懸念:バリュエーションの乖離やプロセスの長期化が、スタートアップにとっての大きな懸念事項に。効率的な資金確保に向け、多様な調達手法の検討や投資家との精緻なコミュニケーションが不可欠

④ 資本効率と出口戦略の具体性:収益化への明確な道筋と、高い資本効率による事業成長がこれまで以上に厳しく問われる。VCのリターン意識が高まる中、上場維持基準を見据えた具体的なEXITシナリオの提示が成否を分ける

調査概要

目的:国内における資金調達環境に関する市況調査

実施期間:2025年11月17日〜12月26日

実施主体:株式会社Yoii

対象者:エクイティ調達実績有り、もしくは直近で調達を計画中のスタートアップ経営者・財務担当者VC投資担当者

サンプル数:スタートアップ経営者・財務担当者70名、VC投資担当者30名

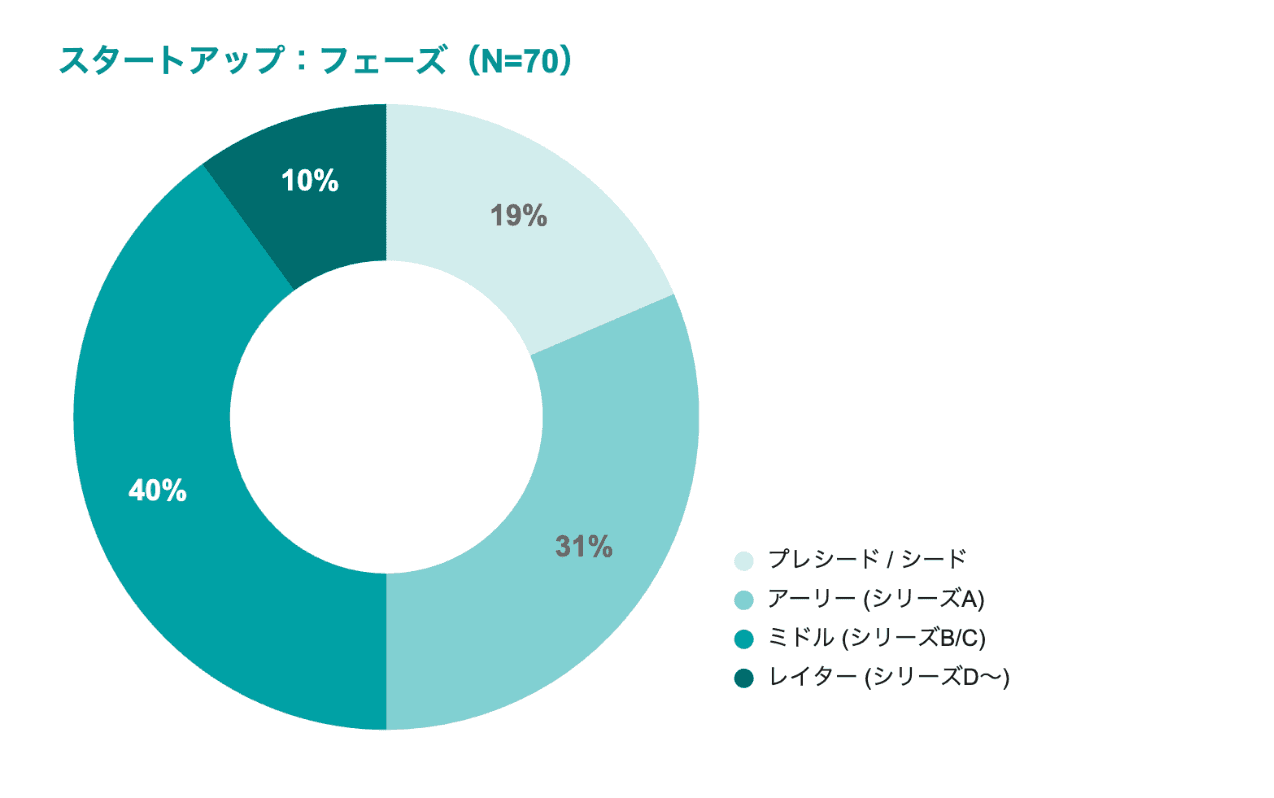

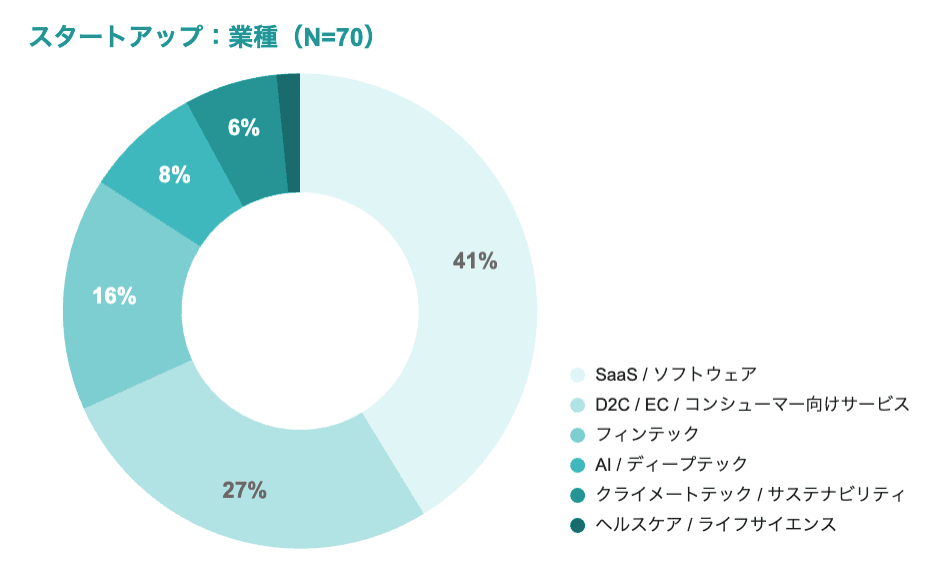

回答者属性は以下の通りです。

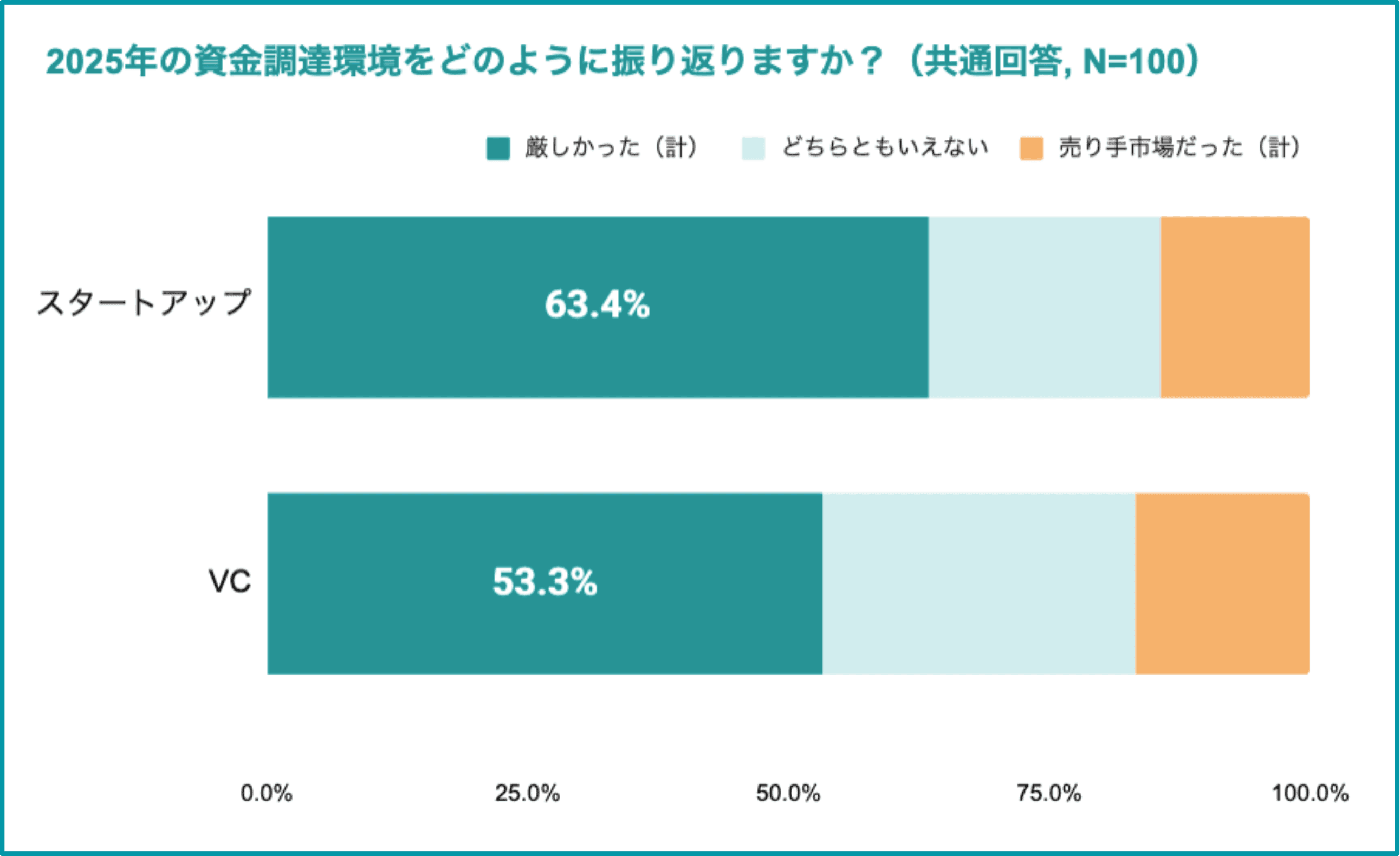

1. 2025年における資金調達環境の振り返り

どちらも共通して「厳しかった」という認識

両者の認識をマトリクスでまとめると、2025年におけるスタートアップの資金調達環境は厳しい状況であったことが分かります。

全体として過半数が「厳しかった」と回答しており、特にスタートアップに関しては、シリーズA前後に位置する企業の70%が「厳しかった」と答えました。2025年における資金調達環境の冷えこみは、特にアーリーフェーズの企業で顕著であったと考えられます。

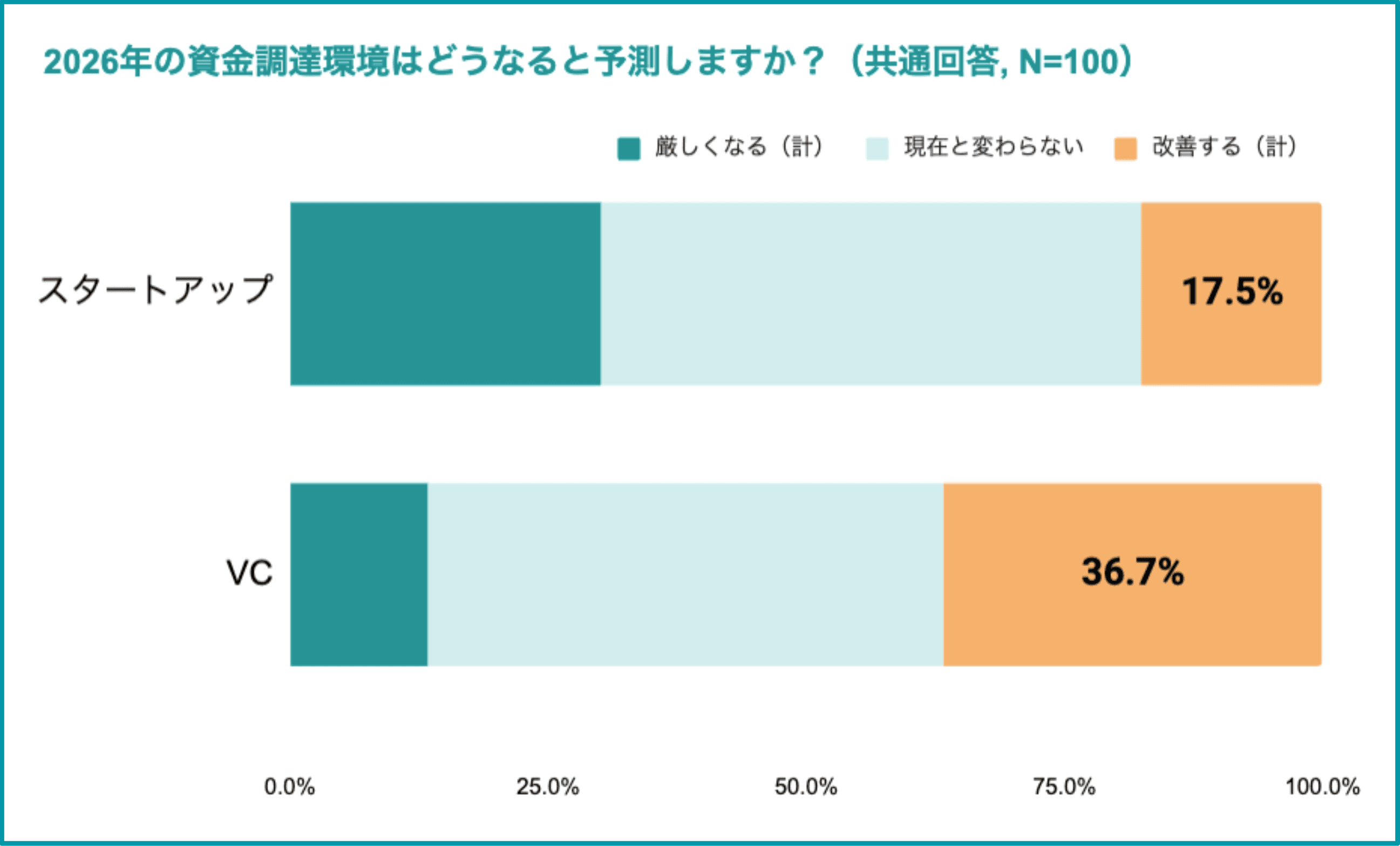

2. 2026年の資金調達環境をどう予測しているか

VCはスタートアップと比較して楽観的な予測

2026年に対する予測で注目すべきは、スタートアップとVCのそれぞれが2026年の資金調達環境をどう見ているかという認識の違いです。

2026年の予測に関しては、スタートアップで「改善する」と回答したのは2割を切っている一方で、VC側の4割弱が改善を期待していることが分かります。「改善する」と回答したVCにおいては、主に市場全体の資金量が増えていることを改善の要因として見ている傾向にあります。

「市場全体のドライパウダー(待機資金)自体は比較的潤沢であるため、優れた案件には資金提供が可能」(VC回答)

一方で「厳しくなる」と答えたスタートアップは、市場における優勝劣敗の二極化が進むことで、自社がどちらに選別されるかどうかという危機感を抱えている傾向にあります。

「M&AでのEXITでは大幅なリターン確保が難しいことなどから、スタートアップへの投資は慎重になるため、特定スタートアップへの投資が集中する構造はさらに進展するのでは」(スタートアップ回答)

一方でVCの中でも意見は分かれる

2026年の市況予測においては、VCの中でも意見が分かれています。「改善する」と回答したVCにおいては、主に以下のような意見が見られました。

「アメリカをはじめとするグローバル市場でスタートアップの資金調達環境が改善しつつある中、日本市場についても今後、より良い方向へ進む可能性がある。また、投資テーマも AI や量子コンピュータをはじめ、徐々に多様化が進んでおり、投資家にとっての選択肢も広がりつつある印象」(VC回答)

「厳しい状況ではあるが、AIネイティブな新世代起業家が成長してきている印象があり、VCとしての希望感を込めて、調達環境が改善することを期待」(VC回答)

一方で、「厳しくなる」と回答したVCから寄せられた意見は主に以下の通りでした。

「グロース市場が低迷しており、かつM&Aの大きな買い手がほとんどいない。それに伴い、ファンド満期などの時間的制約が投資家サイドに増大するため、特に良くなる要素がない」(VC回答)

「マーケット環境がトップライン重視から利益重視になってきており、大きく掘って大きく伸びるビジネスが評価されにくい」(VC回答)

全体の傾向として、市場の二極化による一部の企業への資金集中が起きることは共通の前提となっています。その二極化の波がマクロ環境によってどう変化するか、およびスタートアップがその影響をどの程度受けるかに関する認識の違いで、VCの中でも異なるセンチメントが発生しています。

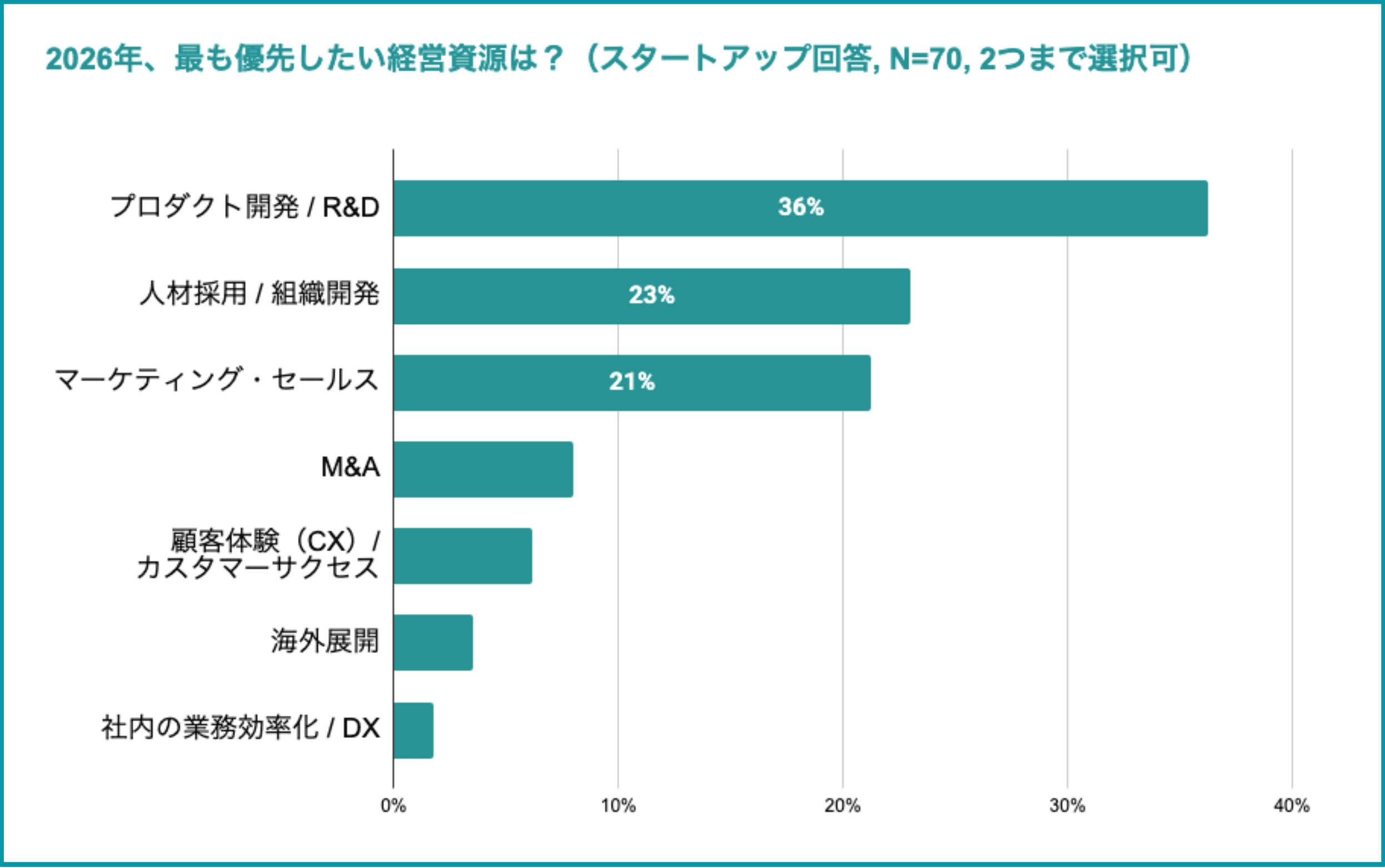

3. スタートアップ / VCは何を重要視しているか

次に、スタートアップにおける注力領域とVCの投資時における重要指標に関して比較します。

スタートアップはどの経営資源に注力しているか

スタートアップが2026年に向けて最も優先的に投資したい経営資源としては、プロダクト偏重の傾向が顕著です。

多くの企業が「まずはプロダクトの磨き込み」を最優先事項に掲げています。これは回答企業にアーリーステージの企業が多いこともその一因として考えられますが、ミドルステージ以上の多くの企業も同様の回答をしています。

また昨今の生成AI技術の発展を受けた声も多く寄せられました。

「生成AIの波に先陣を切ることが競争優位性となる。開発の生産性が上がるため、複数プロダクトを一気に同時開発したい」(スタートアップ回答)

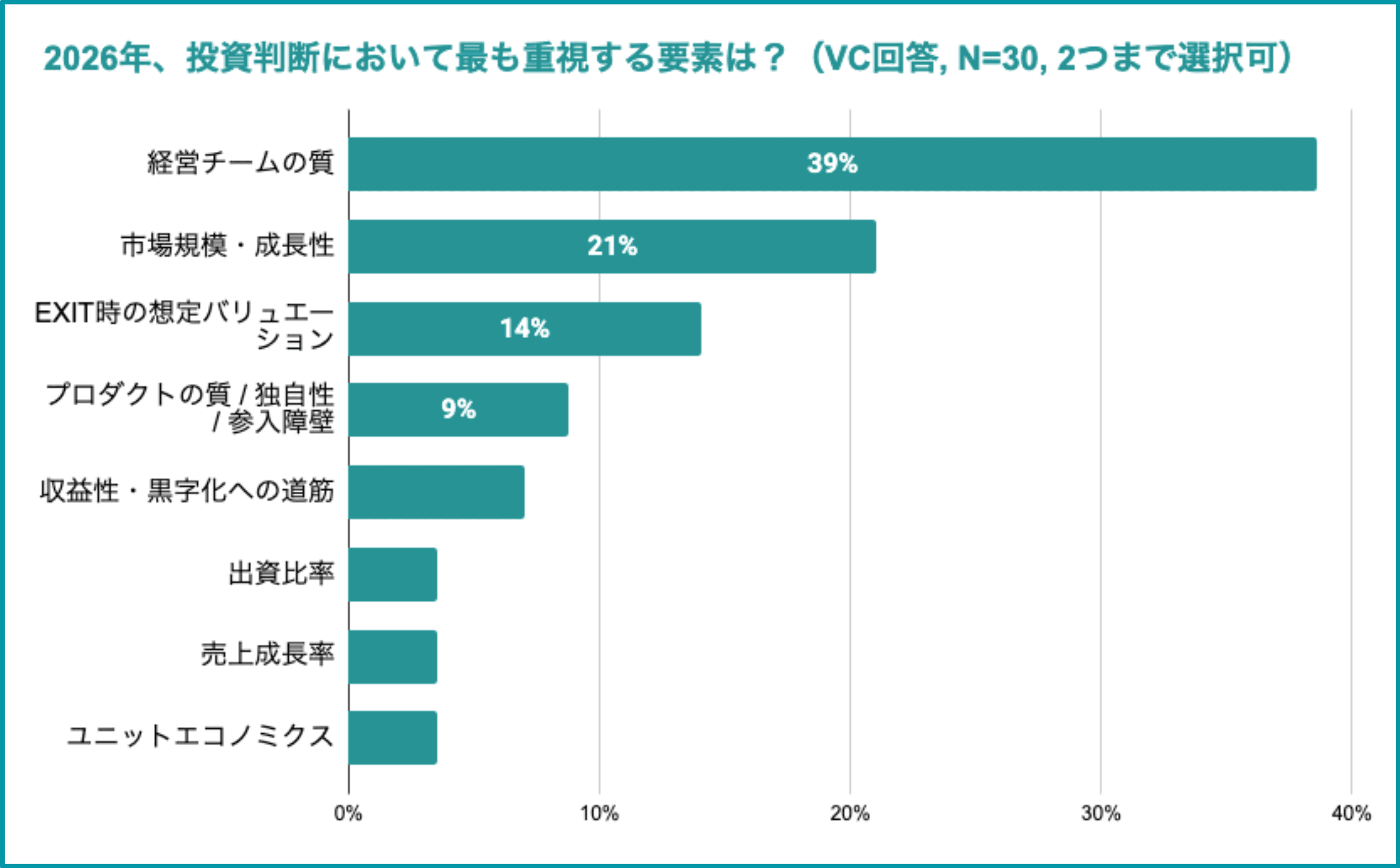

VCは投資判断の基準として何を見ているのか

スタートアップがプロダクトへの投資を最も優先する中で、VC側が投資判断で最も重視するのは何でしょうか。本調査で最も多くの回答を得たのが「経営チームの質」でした。

VCのファンドレイズも低調となっており、確実なリターン創出を求められているVCにとっては、雲行きの悪いマーケットでも確実に利益を生み出し続ける適応能力(レジリエンス)を重視する傾向が強まっていると推測されます。

「シード、アーリーでの投資判断においては、最も重要な要素は経営者と考えており、その上で市場がよければ投資検討がしやすい。今後必ず会社経営で厳しい時期がくるため、ピボットを含めてそこでどのような判断ができるのかが求められる。経営者およびチームの質が重要」(VC回答)

4. スタートアップは何を不安視し、 VCは何に期待しているか

スタートアップは何が最大の懸念なのか

多くのスタートアップは、資金調達活動におけるバリュエーション(企業価値評価)の問題を懸念事項として抱えています。

主に以下のようなコメントが寄せられました。

「やはり資金調達環境がシビアになっているために、想定価額との乖離により交渉が厳しくなると想定している」(スタートアップ回答)

「グロース株の低調によってバリュエーションに関する問題は常態化している。調達プロセスはエクイティ投資家がセレクティブになることにより検討期間が長期化しており、投資家が投資できないとなると別の代替手段を取る必要がある。ただ、代替手段はエクイティの検討方法と異なることから、別途知識や知見が求められる状況にあり時間がかかる」(スタートアップ回答)

バリュエーションの問題のみならず、交渉プロセスや投資家とのコミュニケーションといった調達コスト全般に懸念を抱えていることが推察されます。

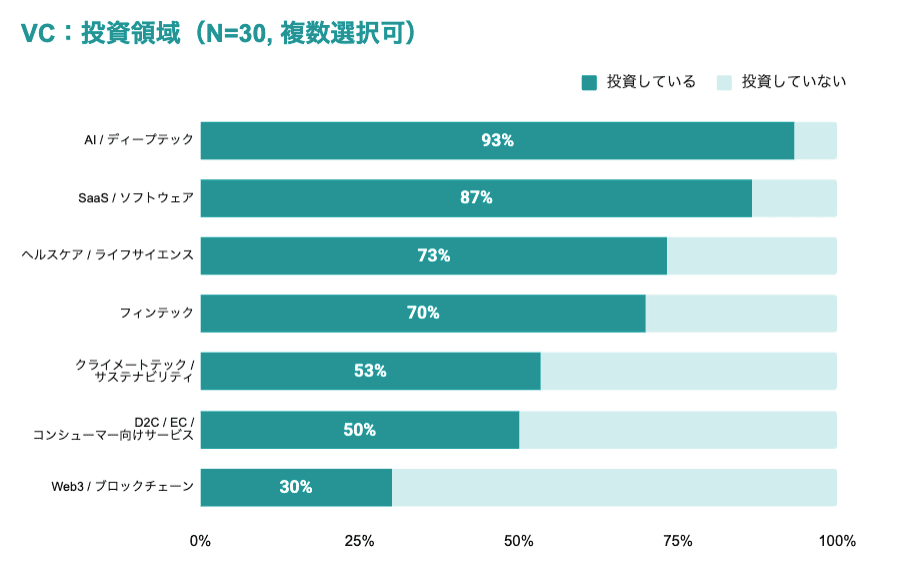

VCはどの領域に期待しているか

VCはどのようなスタートアップの成長を期待しているのでしょうか。2026年に成長が期待できるとVCが考える領域としては、以下の通りとなりました。

結果として、AI、ディープテック領域への引き合いが強まっていることが示唆されています。VCの方々から寄せられたコメントは以下の通りです。

「日本のアカデミアにようやく社会実装の概念が浸透し、ディープテックスタートアップの数が急激に増えている」(VC回答)

「国内の大手企業および政府・自治体による資金は、海外と同様に AI やディープテック領域へ流入する傾向が続いており、この大きな方向性は 2026 年においても大きく変わらない。また、大手企業の関心もこれらの分野に強く偏っていることから、資金面だけでなく、協業面においても今後さらなる成長が期待できる状況にある」(VC回答)

5. スタートアップとVCは互いに対して何を求めているか

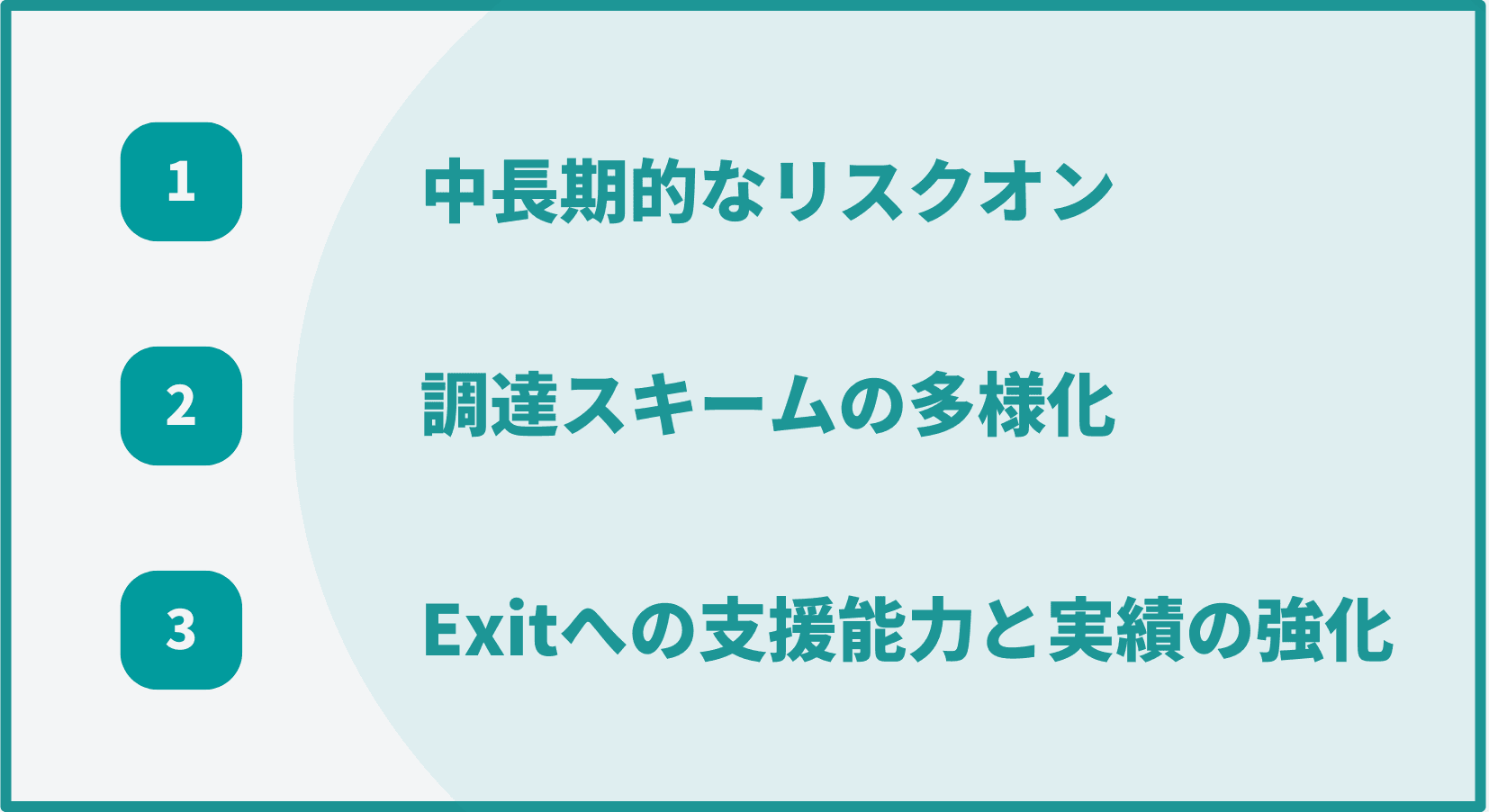

スタートアップはVCに何を求めているか

①短期的な市況に左右されない、中長期的なリスクオン

多くのスタートアップがVCに対して、AIバブルの調整や市場の変動がある中で、積極的にリスクを取る姿勢を求めています。足元の数値や短期的な景気動向で判断するのではなく、中長期的な産業構造の変化や、将来の価値創造のスピードに基づいた積極的な支援に多くの期待が集まっています。

「2026年に向けて、銀行やVCには、短期的な市況の変動に左右されすぎず、中長期の産業構造の変化に基づいた視点でスタートアップを支援していただきたい。特にデータとAI領域は、価値創造のスピードが速い一方で、足元の数値だけでは測りきれない積み上げが必要となる。市場全体にとっても、挑戦する企業が継続的にリスクを取れる環境が整うことで、日本発のイノベーションがより生まれやすくなると期待している」(スタートアップ回答)

②資金調達手法の多様化と柔軟なスキームの提示

また、従来型のエクイティ調達のみに頼るのだけでなく、ベンチャーデット、セカンダリー、シンジケートローンなど、各社の状況に合わせた多様な手法を組み合わせて資金を提供することを強く求めています。伝統的な手法に縛られず、どうすれば資金を出せるのかを共に議論し、カスタマイズされた財務戦略を構築することを望んでいるといえます。

「今までの第三者割当増資のシンプルなスキームだけではなく、セカンダリーやシンジケートローン等を組み合わせた、各社にカスタマイズされたファイナンス手法を今まで以上に模索したい」(スタートアップ回答)

「ベンチャーデットをはじめ、柔軟な資金調達手段を増やしていただきたい。セカンダリ等の新たな課題についての情報流通量やコミュニケーション機会を増やしたい」(スタートアップ回答)

③EXITに向けた支援能力と実績の強化

3点目に、スタートアップはVCにEXIT(IPO、M&A)の実績や専門性をより重視しています。ユニコーン創出という目標に対して戦略が伴っていない現状や、VC側にM&AやIPOに深く関わった経験者が少ないことへの懸念が見て取れます。

「所感として、VCにおいてM&AやIPOに深く関わった経験のある方が非常に少なく、スタートアップエコシステム全体をみたときに今後のEXITはかなり心配」(スタートアップ回答)

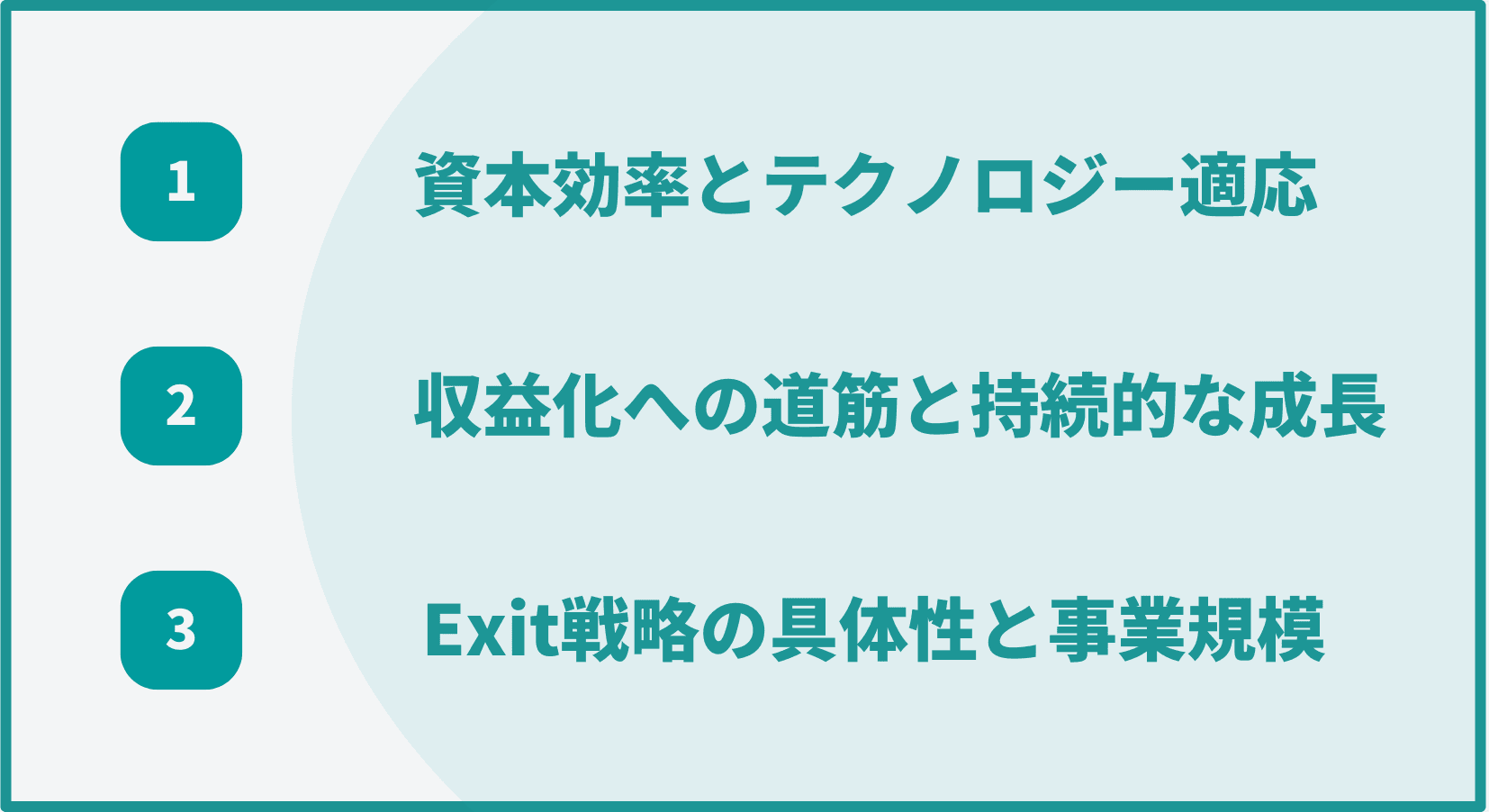

VCはスタートアップに何を求めているか

①資本効率の改善とテクノロジー変化への適応

資金調達の額そのものよりも、調達した資本をいかに効率的に事業価値へ変換できるかという「経営の質」が厳しく問われています。高いコストを伴うエクイティの性質を理解し、積極的な投資と財務的な規律を両立させる戦略的な舵取りが求められています。またその上で、AIを始めとしたテクノロジー変化を積極的に取り込んでほしいとの期待が寄せられています。

「多額の資金を調達してユニコーンを作ることは重要だが、それはVCリターンの最大化を意味しない。エクイティはデットより高い資本効率が必要」(VC回答)

「資金の調達方法、使い方をしっかり考えて攻めと守りのバランスを重視した経営をしていってほしい」(VC回答)

②収益化へのロードマップと持続的な成長

昨今の市場環境の変化により、単なる売上規模の拡大だけでなく、収益性とのバランスが一段と厳しく問われるようになっています。特にSaaSにおいては、黒字化への明確なロジックがあるかどうかが投資判断の分かれ目となります。

「投資検討時点で黒字である必要はないが、黒字化への道筋がクリアに見えることが望ましい」(VC回答)

「SaaSだとRule of 40(売上高成長率+営業利益率の合計が40%以上)を維持しているかが大きな指標の一つ。成長性と収益性が一段と重視される」(VC回答)

③EXIT戦略の具体性と事業規模

上場維持基準の厳格化やM&A需要の高まりを受け、出資段階からどのような出口戦略が描けるかという具体的なシナリオが求められています。 ファンドとして成立するリターンを生むために、大きな市場でインパクトを出せる規模まで成長できるかどうかがシビアに見られています。

「上場維持基準の引き上げを鑑みて、出資した段階でどのシナリオでいくかを考えたい。大きなEXIT額+リターン倍率が出ないとVCファンドとして成立しない」(VC回答)

「我々はIPOして2-3倍では正直ビジネスにならない。VCが死滅した後に待っているのは日本SUの死滅」(VC回答)

6. まとめ

2026年のスタートアップ資金調達環境は、2025年の停滞を脱する兆しが見えつつも、投資家による選別が一段と厳しくなる二極化の時代へと突入します。マーケットの期待値が変化する中で、自社の資本政策や成長戦略を柔軟に考えていく姿勢がますます重要となります。市況の変化を的確に捉え、着実な準備を進めることができれば、2026年の資金調達を大きな飛躍の機会とすることができます。それがスタートアップエコシステム全体の成長にも繋がるはずです。

ご意見を募集しています!

Yoiiでは、Xにて本記事の内容に対する感想を募集しております。「興味深かった」「疑問に思った」点などを、画面下部の「Xでシェア」からぜひお気軽にお寄せください!

株式会社Yoiiについて

株式会社Yoiiは、新たな資金調達の選択肢、RBF(レベニューベースドファイナンシング)を提供しているフィンテック企業です。

Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していきます。 たくさんの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

よくある質問

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。