2025年12月12日

キャッシュがあれば安心…ではない!? ビジネスシーンから見る現金を保有するコスト

現金を持ちすぎるデメリットとは?

現金を保有し続けることの見えないコスト

現金保有のコストを理解すると劇的に変わる意思決定の質

経済学の「機会費用」から見る現金を持つデメリット

インフレや為替変動でさらに高まる現金の保有コスト

【事例1】資金調達するとなぜ利息や手数料がかかるか?現金の保有コストから考える

利息や手数料を上回るおそれがある現金保有のコスト

具体例から見る資金調達を活用するリターンとは

【事例2】年払い契約を安く設定してより大きなリターンを得る

なぜ月払いより年払いが安いのか?

具体例から見る年払いにすることのリターン

現金をより適切に活用するための戦略

現金を「持ちすぎているか」を判断する基準

現金を「早く受け取り、早く使う」ためのビジネスモデル設計

滞留資金の活用は、政府にとっても課題

まとめ

株式会社Yoiiについて

参考記事

「手元資金は多いほどいい」

そう考える経営者や財務担当者は少なくありません。たしかに、現金は不測の事態に備えるために重要な役割を果たします。

しかし、現金をただ保有し続けることにも、財務データには現れづらい「見えないコスト」 が発生しています。

この記事では、経済学の「機会費用」という考え方をもとに、現金を保有することで生じるコストについて考えます。 一般的な考え方はもちろん、

- 資金調達に必要な利息や手数料

- 年払いなどの料金プラン設計

といった具体的なビジネスシーンをもとに 、現金を持つことのデメリットを詳しく解説しましょう。

現金を持ちすぎるデメリットとは?

現金は企業経営にとって重要ですが、「持ちすぎる」のも問題があります。

ここでは、現金保有のデメリットや資金調達に対する考え方を学ぶために、以下のポイントを解説しましょう。

- 現金を保有し続けることの見えないコスト

- 現金保有のコストを理解すると劇的に変わる意思決定の質

- 経済学の「機会費用」から見る現金を持つデメリット

- インフレや為替変動でさらに高まる現金の保有コスト

現金を保有し続けることの見えないコスト

“Cash is King”(現金は王)という表現があるように、手元資金は企業にとって守り神のような存在です。

しかし一方で、現金をただ持ち続けていると、目に見えないコストが発生している点を認識しておくことも必要です。

見えないコストは、手持ちの現金を別の目的(例えばリターンが見込める投資プロジェクトなど)に使っていれば、得られていたはずの利益を手放すことで生まれます。

例えば、手元にある1億円のキャッシュを、年15%のリターンが生まれる事業への投資に回していれば、年間1,500万円の収益が得られたはずです。1億円の現金を寝かせておくということは、実質的にこの1,500万円を捨てているのと同じことになります。

財務諸表でも、企業が保有するキャッシュは「働いていない資産」とみなされる側面があります。 現金が多く流動性が高いほど経営上のリスクは低くなりますが、余裕資金を有効活用できていない、とも考えられるためです。

実際に、キャッシュの比率が高まると、企業の収益性を測るROA(総資産利益率)やROE(自己資本利益率)を押し下げる要因となりかねません。

日本政策投資銀行によるリサーチでも、コロナ禍以降、ROAが回復し切っていない点を指摘しています。

その原因として現預金などの資産が増えており、資金が事業のために十分活用できていない可能性がある とされているのです。

現金保有のコストを理解すると劇的に変わる意思決定の質

現金を持つことのコストを意識できるようになると、より良い経営判断ができるようになります。

これまでは「とりあえず現金があれば安心」と考えていた場面で、より戦略的な思考が働くようになるからです。

例えば、投資判断や新規事業の企画立案において、「現金を寝かせておくコスト」を計算に入れられるようになります。

事業拡大や人材採用といった、本来すべき前向きな意思決定を「キャッシュが減るから」という理由だけでは後回しにしなくなります。

多くの企業で、「現金をできる限り持つことは絶対的に良い」とする「現金保有バイアス」を軽減できるでしょう。

キャッシュの「現在価値」と「将来価値」を比較し検討する習慣がつくのも大きなメリットです。

「今ある100万円」と「1年後に手に入る100万円」の価値の違いを理解することで、事業成長につながる経営判断を増やせます。

経済学の「機会費用」から見る現金を持つデメリット

ここまで説明してきた**「見えないコスト」は、経済学では機会費用** という考え方として知られています。

機会費用とは、「ある選択肢を選ぶことで、別の(選ばなかった)選択肢から得られたはずの利益を失うコスト」です。

これを企業の現金保有に当てはめると、わかりやすい構図が見えてきます。

現金を寝かせておくという選択は、実は「投資・事業拡大・採用などの機会を捨てる」という選択をしていることになります。

【現金を寝かせておくことの機会費用】

- 設備投資:新しい機材を導入して生産性を上げるチャンスを逃す。

- 人材採用:優秀な人材を獲得し、組織を強化するタイミングを失う。

- 広告宣伝:マーケティングを行い、認知度や売上を高める機会を見送る。

「現金のまま保有しておく」と意思決定をする際には、機会費用を具体的にイメージしできるだけ数値化してみるのが重要です。

「現金を保有するかどうか」を、リスクとリターンをもとに、より適切に判断できるようになります。

インフレや為替変動でさらに高まる現金の保有コスト

昨今の経済情勢においては、インフレや為替変動の影響も無視できない要素となっています。

モノ・サービスが値上がりし続けるインフレの状況では、現金の価値(購買力)は目減りします。 今日100万円で買えるものが、1年後、5年後には値上がりして買えなくなってしまうおそれがあるのです。

2025年に入って、円安が進む局面が増えています。円安が続くと、海外からの仕入れコストやクラウドサービスの利用料などが上昇しがちです。この状況で円建ての預金を持ち続けると、外国製品に対する購買力の低下というリスクを抱え込むことになります。

さらに、世界的な金利上昇局面では、現金を資産運用すれば期待できるリターンも高くなります。現金をただ持っていることの機会費用(=他の投資で得られたはずのリターン)が、以前よりも大きくなっているのです。

インフレや金利上昇という環境変化の中では、「現金は安全資産」とは必ずしも言えなくなっています。

▶︎関連記事:最近のインフレや円安の進行は、ビジネスにも大きな影響を与えています。事業を進めるうえで、知っておくべきインフレや為替に関する知識は、以下の記事から合わせてご覧ください!

「円安・円高は企業経営や財務にどれだけ影響するか?(前編) 為替レートと企業財務との関係を初歩から整理する」

「インフレで増える生産コストを値上げでカバーできるか?データから読み解く価格転嫁の現状と課題」

【事例1】資金調達するとなぜ利息や手数料がかかるか?現金の保有コストから考える

現金を保有することのコストを、具体的なビジネスシーンをもとに学びます。まずは、資金調達する際にかかる利息や手数料はなぜ生じるのか?を考えてみましょう。実際の経営・財務の意思決定を通じて、現金を保有することの機会費用が見えてきます。

利息や手数料を上回るおそれがある現金保有のコスト

資金を調達する際、経営者や財務担当が気にするのが、利息や手数料といったコストです。

「余計なコストを払うくらいなら、手元資金が貯まるまで待ったほうがいい」と考えるのは、直感的には正しいようにも思えます。

しかし、ビジネスのスピードが勝負を決める局面では、待つ時間こそが大きなリスク要因になり得ます。

手数料や利息を支払ってでも資金を手にし、有望な事業に投資することで、より早いタイミングでより大きな利益を得られる可能性があるからです。

手元の資金が貯まるのを待ってから事業投資を行うと、現金を保有している期間に得られたはずの収益機会をすべて逃すことになります。

例えば、銀行融資で利息を支払ったとしても、その資金でそれ以上のリターンを生む事業に投資できれば、会社としては「お得」な取引と言えます。

近年注目されている「レベニュー・ベースド・ファイナンシング(RBF)」などで、素早く資金調達する方法もあります。調達にかかる手数料を支払ったとしても、素早く資金を活用して成長を加速できれば、結果的に大きなリターンが手元に残ります。

一方で、資金を提供する側(銀行や投資家)にとっては、資金を融通している間は自分たちでそのお金を運用できません。その期間の対価として、利息や手数料を受け取る必要があります。

資金調達とは、資金を受け取る側と融通する側がお互いにとって、経済的な合理性を見出したときに初めて成立する取引なのです。

利息や手数料は単なる損失ではなく、「時間を買い、機会損失を防ぐための投資コスト」と捉えると、景色が違って見えてくるはずです。

具体例から見る資金調達を活用するリターンとは

実際に資金調達をする場合としない場合で、どれくらい結果に差が出るのか、簡単なシミュレーションで見てみましょう。

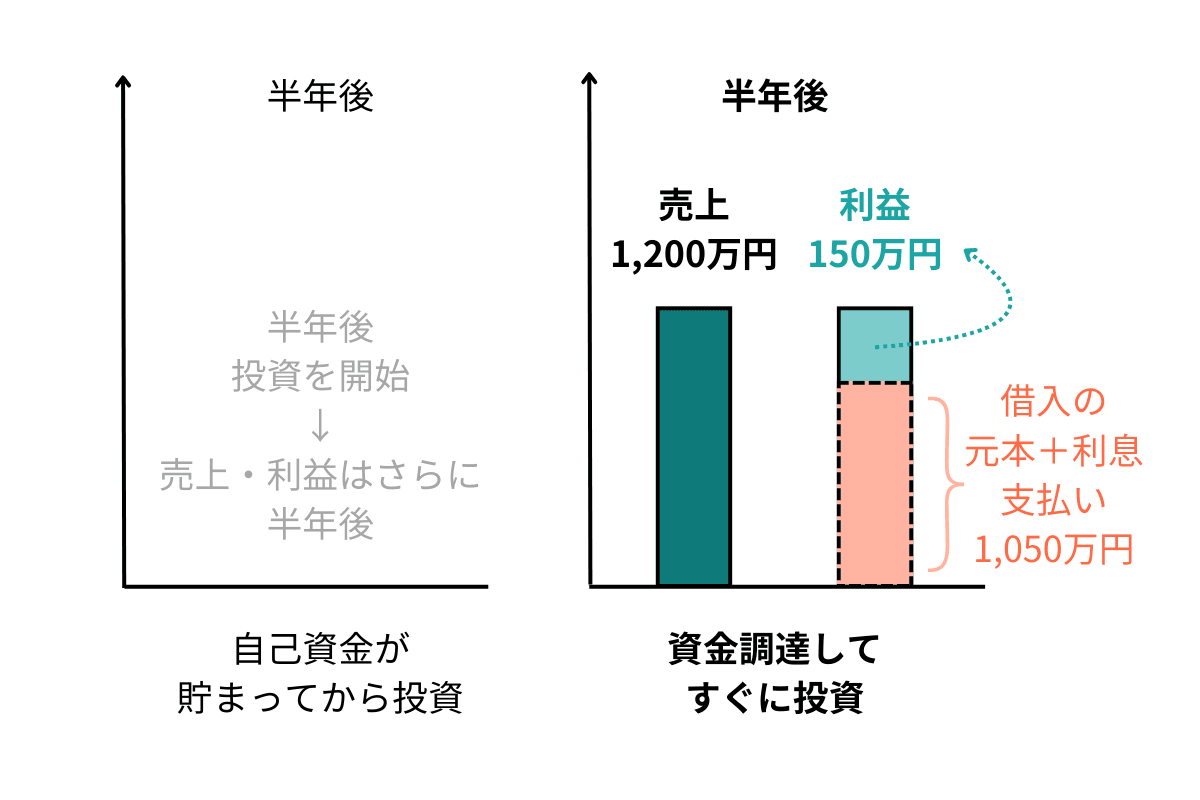

あるスタートアップ企業が、1,000万円の広告費を投じようとしているケースを想定します。この広告を1回打つと、その後毎月200万円の売上が増加すると見込まれています。

【ケースA:自己資金が貯まるのを待つ場合】

- 手元資金をキープするために、利益を積み上げて1,000万円を作るのに半年(6ヶ月)かかる

- 半年間は広告が打てないため、その間の追加利益はゼロ

- 半年後に投資を開始、毎月200万円の売上が増加

【ケースB:すぐに借入で資金調達する場合】

- 利率5%で1,000万円を借入れ、今すぐ広告を開始

- 最初の半年間で、200万円×6ヶ月=1,200万円の売上を達成

- ここから利息の50万円を差し引いても、150万円の利益

2つの事例を比較すると、以下のようになります。

| 項目 | ケースA(自己資金で投資) | ケースB(資金調達を活用) |

|---|---|---|

| 投資の開始時期 | 6ヶ月後 | 今すぐ |

| 資金調達コスト | 0円 | 50万円 |

| 半年間の追加的な売上 | 0円 | 1,200万円 |

| 半年間の追加的な収益 | 0円 | 1,200万円-1,050万円=150万円 |

金利を払いたくないという理由で資金調達を待ってしまうと、直近の半年で得ていた150万円の利益を取り逃がしてしまいます。今回の例では、15%のリターンがある事業を見逃していることになるのです。

もちろん、半年たって現金が溜まればケースAでも投資が始められます。しかしその頃には、ケースBではより多くのキャッシュが手元にあり、さらに大きな投資ができる状態です。

これが、現金を保有しすぎて発生する「見えないコスト」の正体です。

【事例2】年払い契約を安く設定してより大きなリターンを得る

現金を保有するコストを考えるために、もう一つ具体的なビジネスシーンを考えてみましょう。なぜ年払い・前払い契約を割安で提供するのでしょうか?現金保有の機会費用という視点で見ると、新たな学びが得られるでしょう。

なぜ月払いより年払いが安いのか?

SaaSやサブスクリプション型のサービスでは、月払いよりも年払いの方が割安に設定されているケースが多いです。

なぜ企業は、わざわざ売上単価を下げてまで、年払いを推奨するのでしょうか。

まとまった代金を早く受け取ることで、より大きな収益を早いタイミングで得られるチャンスが生まれるからです。

月払いプランしかないと、同じ年間売上であっても、キャッシュを受け取るタイミングが遅くなります。売上の受け取りを待っている間に得られたはずの投資リターンを逃してしまうのです。これこそが月払いにすることの機会費用です。

割引分は「早く現金を受け取るためのコスト」であり、それ以上に早く資金を活用することにメリットがあるという判断なのです。

もちろん、月額契約だと起こりうる、途中解約のリスクを防げるという側面も無視できません。しかし、将来入ってくる予定だった資金を、事業をより早く成長させるために利用できるという考えを知っておくのは有益です。年払いプランをより積極的に位置づけ、活用できるでしょう。

具体例から見る年払いにすることのリターン

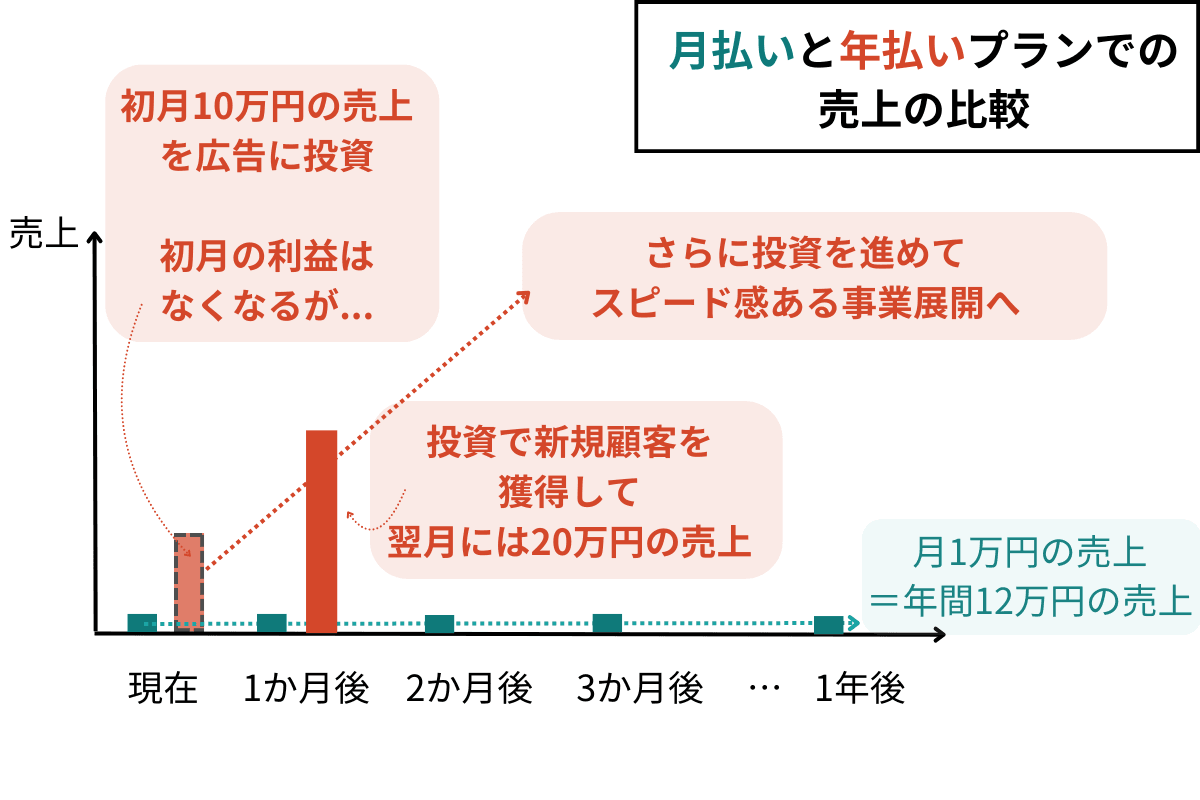

割引をしてでも年払いにすることがどれだけのリターンを生むのか、具体的な数字でシミュレーションしてみましょう。

ここでは、月額1万円(年間12万円)のサービスを提供している企業を例にします。

【ケースA:月払い契約のみ(月1万円で年間12万円)】

月払いプランなので、毎月1万円ずつ入金されます。1年間で合計12万円の売上になりますが、手元の現金が増えるペースは緩やかです。もちろん、最初の月に使える資金は1万円しかありません。

【ケースB:年払い契約(2ヶ月分無料として年間10万円)】

契約時に一括で10万円が入金されます。月払いプランと比べると、16.7%安い価格で年払いプランを提供する契約です。 最終的な売上としては2万円減る形となります。ただし、今すぐ手元に10万円が残る状態です。

ここで重要なのは、この手元の10万円をどう活用するかです。例えばこの10万円を広告費に投じ、翌月には、年払い契約をさらに2件獲得できたとします。

10万円の投資によって、売上・利益を大きく増やせたことになります。逆に、月払いのまま資金が貯まるのを待っていたら、その間の広告出稿はできず、新規顧客も獲得できなかったでしょう。

2つのケースで獲得できる年間売上・利益を整理すると、次の表の通りとなります。

| ケースA(月払い) | ケースB(年払い→投資) | |

|---|---|---|

| 今月の売上 | 1万円 | 10万円×1人(→広告投資に使う) |

| 翌月の売上 | 1万円 | 10万円×2人(広告により獲得) |

| 翌々月の売上 | 1万円 | 0万円 |

| … | … | … |

| 1年間の売上合計 | 12万円 | 30万円 |

| 1年間の利益合計 | 12万円 | 30万円-10万円 = 20万円 |

※原価など、2つのケースともに同じように生じる経費は計算に含めていません。

上述の2つのケースを比べて分かるように、年払いによる割引プランを提供しても、キャッシュフローを早めて投資に回すことで、利益の最大化につながると考えられます。

現金をより適切に活用するための戦略

現金を「持ちすぎず」に適切に活用するために、持っておくべき戦略として以下の2つのポイントを紹介します。

- 現金を「持ちすぎているか」を判断する基準

- 現金を「早く受け取り、早く使う」ためのビジネスモデル設計

- 滞留資金の活用は、政府にとっても課題

現金を「持ちすぎているか」を判断する基準

自社の現金保有が適正な量か、それとも「持ちすぎ」なのかを判断するには、定量的な基準を持つことが欠かせません。

自社の業種やビジネスモデルにおいて、運転資金として最低限必要なキャッシュの大きさを把握することから始めます。 「月商の何ヶ月分」などの分かりやすい目安で考えるとよいでしょう。

その上で、財務指標であるROE(自己資本利益率)やROA(総資産利益率)にも目を向けてみるのがおすすめです。

もし、競合他社と比べて

- 現金比率が極端に高く、かつ

- ROEやROAが低い

場合は、資本の効率性が悪化しているサインかもしれません。

現金がただ口座に滞留してしまっていないか、客観的な指標をもとにチェックする仕組みが重要です。

現金を「早く受け取り、早く使う」ためのビジネスモデル設計

現金を「より早く受け取り、早く使う」ことで有効に活用するためには、ビジネスモデルや業務フローそのものを見直すのも有効です。

上で述べたように、年払いや前払いなど、入金タイミングを早める料金体系を導入できないか検討してみましょう。 請求業務の自動化や口座振替、クレジットカード決済の導入など、代金回収のサイクルを短縮する取り組みも、資金の受け取りを早められます。

重要なのは、単に早く現金を集めるだけでなく、「早く受け取った現金をどう投資に回すか」という出口戦略もセットで考えることです。 「年払いプランを導入し、より早く受け取れた資金でマーケティングを強化する」など、資金の流動性を高め、どう活用するかを意思決定のプロセスに組み込みましょう。

滞留資金の活用は、政府にとっても課題

長らくの間、日本では金利が低い環境が続いていました。こうした経済状況では、企業が現金を保有していても、そのコスト(機会費用)はさほど大きくありませんでした。金融商品も含めて、高いリターンが得られる機会が少なかったためです。

しかし現在は、徐々に金利のある世界へと移行しつつあります。現金を持つことの機会費用は確実に高まっています。

こうした環境の中で、企業が保有する滞留資金をどう活用するかは、一企業の問題にとどまらず、経済全体にとっても大きな課題となっています。

政府の議論でも、「企業の内部留保をいかにして賃上げや設備投資、研究開発などの成長分野へ還流させるか」がよくテーマに上がります(森信、2022;内閣府、2025)。

もちろん厳密には、内部留保は企業が保有するキャッシュと対応するとは限りません。しかしこうした議論の背景として、現預金をより有効に活用していく必要があると認識されているわけです。

投資促進などさまざまな支援策を通じて、現預金が成長につながる投資へと動き出すことが期待されているのです。 自社の現金をより効率的に活用することは、会社の利益につながるだけでなく、経済全体で見ても意義のあるアクションと言えます。

まとめ

この記事では、

- 現金を持ちすぎることのコスト

- 資金を積極的に活用する効果に関するシミュレーション

について解説しました。

「現金があれば安心」という感覚は、企業経営において根強いものがあります。

しかし、手元資金が貯まるのを待っているのは、競合他社にシェアを奪われる時間であり、将来得られたはずの利益を失っている時間でもあります。

手数料や利息といった「目に見えるコスト」だけでなく、待つことで失われる「目に見えないコスト」も、ともに考えることが重要です。

「守りのための現金」と「攻めのための投資」のバランスを見直し、自社のフェーズに合った最適な戦略を検討してみてください。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などといった伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジする上で、事業戦略や資金調達など、経営者は日々悩ましい問題に囲まれています。今回紹介した為替変動やその対策も、そうした課題の一つです。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組んでよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していきます。 たくさんの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

参考記事

日本政策投資銀行(2024)「負債とキャッシュが積み上がる日本企業」DBJ Research No.412.

森信 茂樹(2022)「「新しい資本主義」と内部留保、「北風」か「太陽」か-連載コラム「税の交差点」第94回」日本財団連載コラム

内閣府(2025)「令和7年度 年次経済財政報告」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。