2026年01月30日

スタートアップ投資がアセットクラスに加わるには?日本が直面する課題と解決に向けた取り組み

スタートアップへの投資はアセットクラスとして成立するのか?

アセットクラスとは何か

伝統的資産(株・債券)とオルタナティブ投資

日本で「スタートアップ投資がアセットクラスに確立されていない」実情

スタートアップ投資をアセットクラスとして確立すべき理由

米国と日本におけるアセットクラスの違い

米国ではVCがプライベート・エクイティの一部として確立

機関投資家のLP出資に見る米国と日本の違い

日本と米国におけるアセットアロケーションの違い

スタートアップ投資がアセットクラスに組み込まれない3つの理由

海外と日本でのVC投資に対する資産評価方法の違い

機関投資家がVC投資のリスク・リターンを計測できない

機関投資家の資金が流入せず「負の循環」が生じる

スタートアップ投資をアセットクラスに位置づけるための取り組み

金融庁で議論されるガバナンス強化の取り組み

データ整備を通じたパフォーマンスの透明化

IPEVガイドライン導入による投資評価の国際標準化

まとめ

株式会社Yoiiについて

参考記事

「なぜ日本では、スタートアップへの大型投資がなかなか実現しないのだろう?」

資金調達に携わる経営者やVC・LPに関わる人はもちろん、政府でも課題となっている論点です。大規模な投資が少ない理由として、機関投資家によるVCへの出資が進まない点がよく指摘されます。

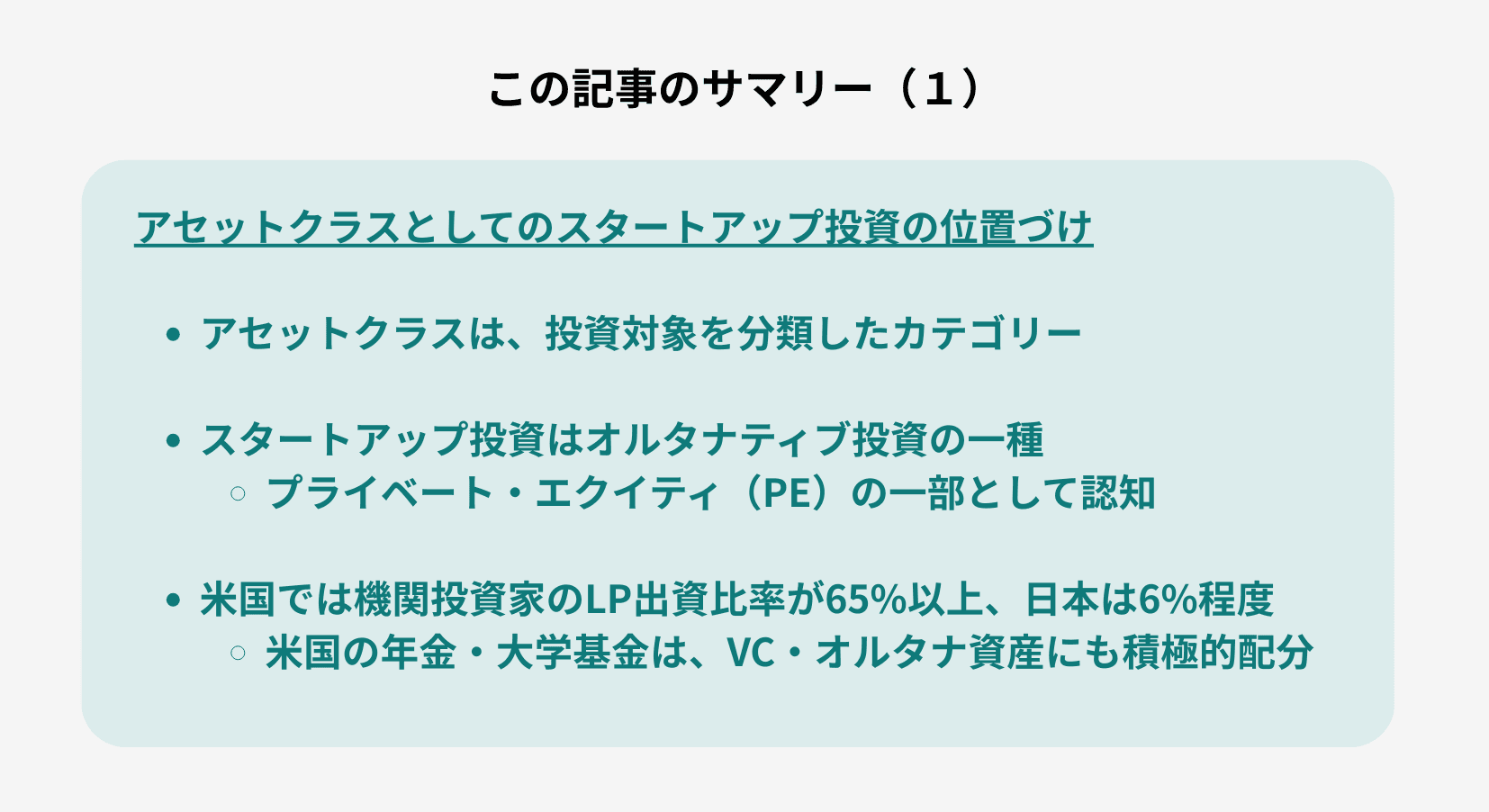

米国では、VCファンドに対する出資のうち、機関投資家からが65%以上を占めています。一方、日本では、機関投資家からVCに対する出資はわずか6%程度です。

日本で、機関投資家からの出資を得づらい要因の一つが、スタートアップへの投資が「アセットクラス」として十分に確立されていないことです。

この記事では、アセットクラスにおけるスタートアップ投資の扱いについて、以下の3つを中心に解説します。

- 日本と米国との、アセットクラスにおけるスタートアップ投資に対する位置づけの違い

- アセットクラスの現状が、機関投資家からの出資を通じた大規模なスタートアップ投資につなげられていない現状

- VCなどを通じたスタートアップ投資を、アセットクラスに位置づけるために進められている取り組み

スタートアップの成長環境や、VC市場の課題に対する理解を深めるために、ぜひこの記事の続きをご覧ください!

スタートアップへの投資はアセットクラスとして成立するのか?

まずはアセットクラスに関する基本的な知識を整理しながら、日本におけるスタートアップ投資の立ち位置について見ていきましょう。

アセットクラスとは何か

アセットクラスとは、投資の対象となる資産を、性質やリスク・リターンの特性によって分類したカテゴリーのことです。

代表的な例としては、株式や債券、不動産があげられます。カテゴリーごとにそれぞれ、異なる値動きやリスク特性を持っています。

投資家が保有する資産の組み合わせを考える際には、アセットクラスごとに、どれだけの割合で資金を配分するかを決めるのが重要です。こうした考え方をアセットアロケーションと呼びます。

例えば、「株式に60%、債券に30%、不動産に10%」といった形で配分を決め、リスクを分散しながらリターンを狙う戦略を立てるわけです。

長期投資におけるリターンの変動要因を分析した研究では、アセットアロケーションの違いが運用成果に大きな影響を与えることが示されています (Brinson et al., 1986; Ibbotson and Kaplan, 2000)。

どのアセットクラスにどれだけ配分するかという大きな方針が、最終的なリターンを左右しやすいといえます。

伝統的資産(株・債券)とオルタナティブ投資

投資の世界では、資産は大きく「伝統的資産」と「オルタナティブ投資」の2つに分けられます。

伝統的資産とは、市場で広く取引され、流動性が高く価格の透明性も確保されている資産を指します。上場株式や債券など、主要な金融資産は伝統的資産の一種です。

一方、オルタナティブ投資とは、伝統的資産とは異なる値動きをする投資対象の総称です。例えば、

- 不動産

- ヘッジファンド

- コモディティ(商品)

- プライベート・エクイティ(PE)

などが含まれます。

スタートアップへの投資はプライベート・エクイティ(PE)というアセットクラスの一部として位置づけられます。PEとは、未上場企業への投資全般を指す考え方 です。具体的には、

- バイアウト(企業買収)

- グロース・エクイティ(成長企業への投資)

- スタートアップへの投資

といった戦略が含まれます。

日本で「スタートアップ投資がアセットクラスに確立されていない」実情

日本では、スタートアップ投資につながるVCがアセットクラスの中に確立されていない、という課題があります。VCがアセットクラスとして強く認識されていないことで、機関投資家によるLimited Partner(LP)としての出資が進まない原因になると考えられます。

内閣府の資料によると、日本のVCファンドでは、機関投資家からのLP出資比率はわずか6%程度にとどまっています。年金、財団資金、大学などの長期投資を担う主体となるべき存在からの資金流入が進んでいません。

日本では、事業会社や金融機関が出資の大部分を担っており、その比率は75%以上に達しています。これらの出資では、スタートアップとの事業提携など、直接的なリターン以外の戦略的な目的を重視している場合も多いです。

スタートアップ投資がアセットクラスの中で位置づけられていない現状は、起業家から見ても問題です。機関投資家による出資が見込みづらく、事業を立ち上げても大規模な投資を受けることが難しく感じられてしまいます。 日本がビジネスを大きく成長させづらい環境であれば、世界で活躍できるスタートアップが育つ可能性も小さくしてしまうのです。

スタートアップ投資をアセットクラスとして確立すべき理由

スタートアップ投資をアセットクラスとして位置づけることは、日本企業が急成長できる環境を整えるうえで重要な意味を持ちます。

アセットクラスとしての認知がなければ、機関投資家からの資金流入が起きず、VCファンドや投資の規模も小さいままとどまってしまうからです。

内閣府の資料では、日本のVCファンドの規模は欧米と比較して大幅に小さいことが示されています。2025年の状況を比べてみても、

- 日本で設立されたファンドの平均額はおよそ31.7億円

- 米国で設立されたファンドの平均額はおよそ1850億円

となっており、米国では日本の60倍近くの規模です(PitchBook, 2026; スピーダ、2026)。

特に、レイターステージ以降のスタートアップを大きく成長させる段階への投資を拡大する必要があると議論されています。 大規模な投資に対応できるVCファンドがなければ、成長途上のスタートアップは十分な資金を得られません。

▶︎関連記事:株式会社Yoiiでは、スタートアップ100社のご協力を賜り、2026年の資金調達環境に関する見通しを調査いたしました。近年におけるスタートアップの資金調達環境にご関心があれば、ぜひこちらの記事もご覧ください!

「【2026 資金調達予測レポート】スタートアップの資金調達環境はどうなる?100社調査して見えたVCとの認識の隔たり、それを乗り越えるための戦略とは」

米国と日本におけるアセットクラスの違い

VCによるスタートアップ支援がさかんな米国は、日本とは異なる状況にあります。 米国と日本のアセットクラスをめぐる現状を比べてみましょう。

米国ではVCがプライベート・エクイティの一部として確立

米国においてVCは、プライベート・エクイティ(PE)という枠組みの中で、重要な投資対象として位置づけられています。

年金基金や大学基金、財団といった機関投資家も、自らのポートフォリオの一部としてPEへの配分を設定しています。PE内のポートフォリオにVCを組み込む形で投資しているのです。

PEを通したVCへの投資が成り立つ背景として、投資パフォーマンスの可視化が進んでいる点があげられます。

米国では、PreqinやCambridge Associatesなどのデータプロバイダーが、VCファンドの運用実績を収集、分析しています。投資家は株式や債券と同じように、VCのリターンやリスクを他のアセットクラスと比較、検討できるのです。

投資を判断する際に客観的なデータが存在するのは、投資家にとって重要です。特に年金基金や大学などの財団は、投資に対する説明責任を果たす必要があります。データにもとづき投資の妥当性を示す必要があることを踏まえると、情報公開は、VCへの大規模な出資を可能にしている要因といえます。

機関投資家のLP出資に見る米国と日本の違い

米国と日本のVC市場を比較したとき、大きな違いが現れるのが、ファンドへのLP出資の構成です。

| 項目 | 米国 | 日本 |

|---|---|---|

| LP出資者に占める機関投資家の比率 | 約65%以上 | 約6% |

| 主なLP出資者 | 財団、年金基金、大学基金 | 事業会社、金融機関 |

| LP出資の主な目的 | 分散投資によるリターンの追求 | 事業提携や戦略にもとづく目的 |

出所:内閣府「第4回 イノベーション・エコシステム専門調査会」資料をもとに、表は筆者作成

内閣府におけるイノベーション・エコシステム専門調査会によると、米国ではVCファンドへのLP出資のうち、機関投資家が占める割合は約65%以上に達しています。 こうした投資家は、長期的な視点でリターンを追求していると考えられます。

一方で日本においては、VCファンドへの機関投資家からの出資比率は、わずか6%程度にとどまっています。事業会社と金融機関が75%以上を占めているのが実態です。 日本におけるVC投資は、中長期的に直接リターンを得るというよりは、事業シナジーを目的とした戦略的な投資として捉えられています。

銀行からVCへの投資には大きなリスクウェイトを課されるため、大規模な投資が難しい現状もあります。今後は、最大で400%(現行は100%)といった、より大きなリスクウェイトが課される見込みです。金融機関からのスタートアップ投資はいちだんと厳しくなるでしょう。

日本と米国におけるアセットアロケーションの違い

| 国 | 投資主体の例 | 資産配分の状況 |

|---|---|---|

| 米国 | CalPERS(年金基金) | 未上場株式に約6% |

| 米国 | イェール大学(大学基金) | 未上場株式に18%+VCに24% |

| 日本 | GPIF(年金基金) | オルタナティブ全体で1.6%にコミット(上限5%) |

| 日本 | ある企業年金 | オルタナティブ全体で約16% |

出所:内閣府「第4回 イノベーション・エコシステム専門調査会」資料をもとに、表は筆者作成

機関投資家が実際にどのような資産配分を行っているかを見ると、日米の差がよりはっきりします。

米国では、年金基金や大学基金もオルタナティブ投資に積極的な姿勢を示しています。その中でも、VCを含むプライベート・エクイティ(PE)は主要な投資先の一つです。

例えば、世界最大級の公的年金基金であるCalPERS(カリフォルニア州公務員退職年金基金)は、運用している資産のうち約6%を未上場株式に配分しています。

イェール大学は、未上場株式に18%、VCに24%を配分。合計で40%以上をプライベート市場に振り向けています。他の有名大学でも、未上場株式への配分が23〜30%に達するケースは珍しくありません。

一方で、日本の機関投資家は異なる形で資産を配分しています。

例えばGPIF(年金積立金管理運用独立行政法人)は、オルタナティブ全体への投資比率が1.6~5%にとどまっています(2001~2020年)。ある企業年金の事例でも、オルタナティブ投資全体で16%程度という水準です。

日本では機関投資家が、米国と比べてより保守的なアセットアロケーションをとっています。

先ほど述べたとおり、保守的な資産運用が行われている原因の一つは、VCを中心とするPEがアセットクラスとして位置づけられていない点です。アセットクラスが見直され、機関投資家からVCへの出資がより進めば、日本のスタートアップの投資環境は大きく変わると考えられます。

スタートアップ投資がアセットクラスに組み込まれない3つの理由

なぜ日本では、スタートアップ投資がアセットクラスの一部として組み込まれないのでしょうか。VCを通じた投資に着目し、この記事では以下にあげる3つの理由を解説します。

- VC投資に対する資産評価の方法が、日本と海外で異なる

- 機関投資家が、VC投資のリスクやリターンを計測できない

- 機関投資家の資金が流入せず「負の循環」が生じる

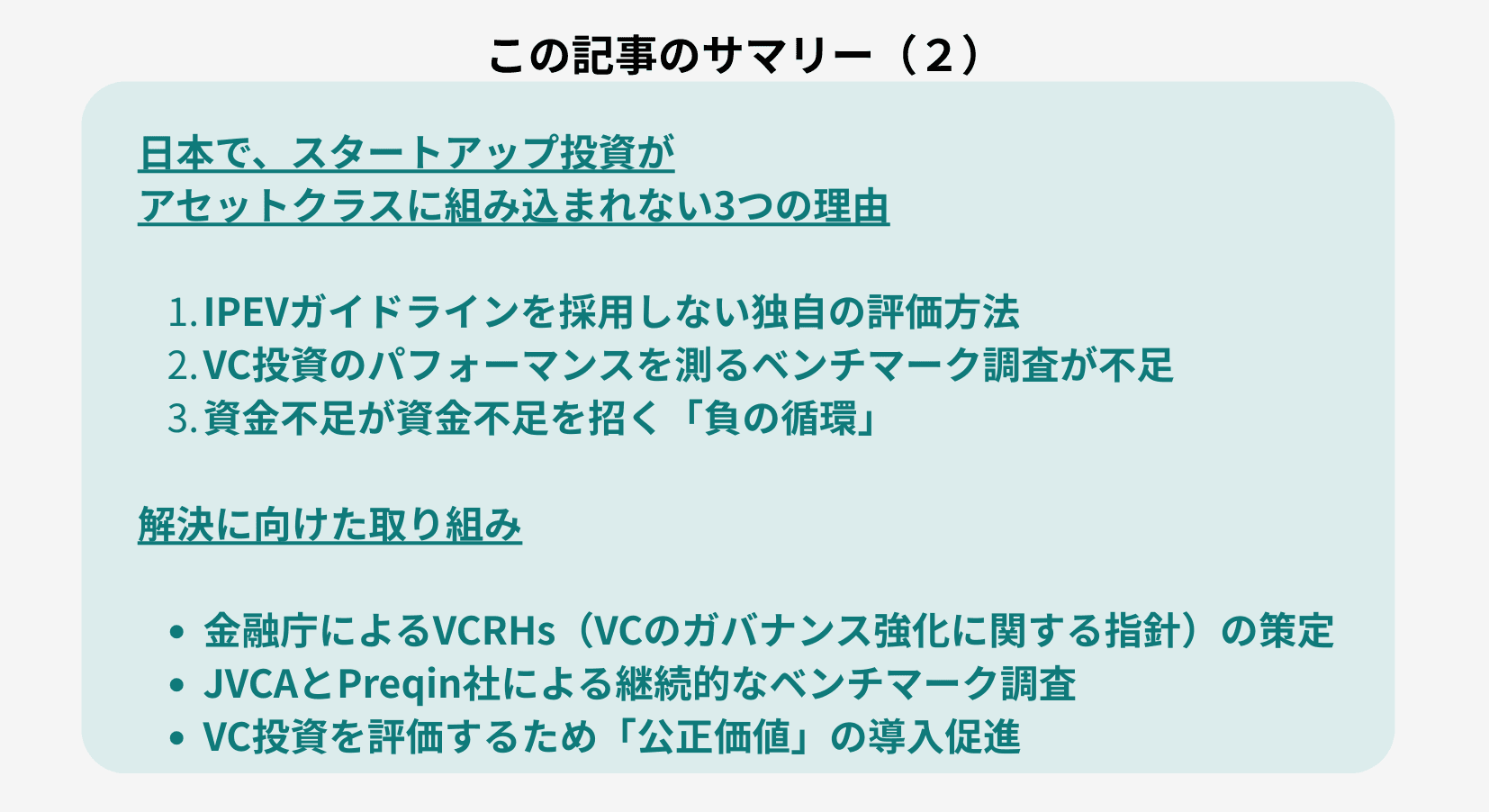

海外と日本でのVC投資に対する資産評価方法の違い

日本でスタートアップ投資がアセットクラスとして確立されない理由の一つは、VCに対する資産評価の方法が海外と異なることです。

グローバルな投資の世界では未上場株式を評価するために、IPEVガイドラインという国際標準が広く採用されています。

IPEVガイドラインは、グローバルな会計基準にもとづき、投資先企業の株式を公正価値(fair value)で評価するための指針です。 公正価値とは、市場参加者の視点で見た、その時点での適正な価格を意味します。

しかし日本のVCの多くは、このIPEVガイドラインを採用してきませんでした。

代わりに、

- 投資先の株式価値を取得原価のまま据え置く

- 各社独自の基準による時価で評価する

などのケースが一般的です。

こうした評価基準の違いは、海外の機関投資家にとって大きな障壁となります。グローバル標準と異なる評価方法では、日本のVCファンドのパフォーマンスを他国のファンドと比べるのが困難なためです。

機関投資家から見ると、日本のVCファンドの価値を適切に評価できず、国内VCが投資候補から外れやすくなるという事態が生じていると考えられます。

機関投資家がVC投資のリスク・リターンを計測できない

2つ目の理由は、日本のVC投資に関するパフォーマンスを示す情報が不足している点です。

機関投資家が投資判断を行うためには、過去の運用実績を客観的に評価できる必要があります。株式や債券であれば、長年にわたる市場データが蓄積されています。リスクとリターンの関係を定量的に分析することも可能です。

しかしこれまで、日本のVC市場には、客観的な評価を可能にするベンチマーク調査が十分に整備されてきませんでした。

ベンチマーク調査では、複数のファンドの運用実績を集計・比較し、市場全体の平均的なパフォーマンスを示す指標を作成します。この調査は、VCファンドの成績がよいのか悪いのか、判断する基準をつくるために欠かせません。

さらに、国内のベンチマーク調査がないと、国際的なデータベースに日本のVCの実績が反映されにくいという問題も生じます。データベースに記録がないと、日本のVCは海外から見えない存在となり、グローバルな資金も取り込めなくなってしまうのです。

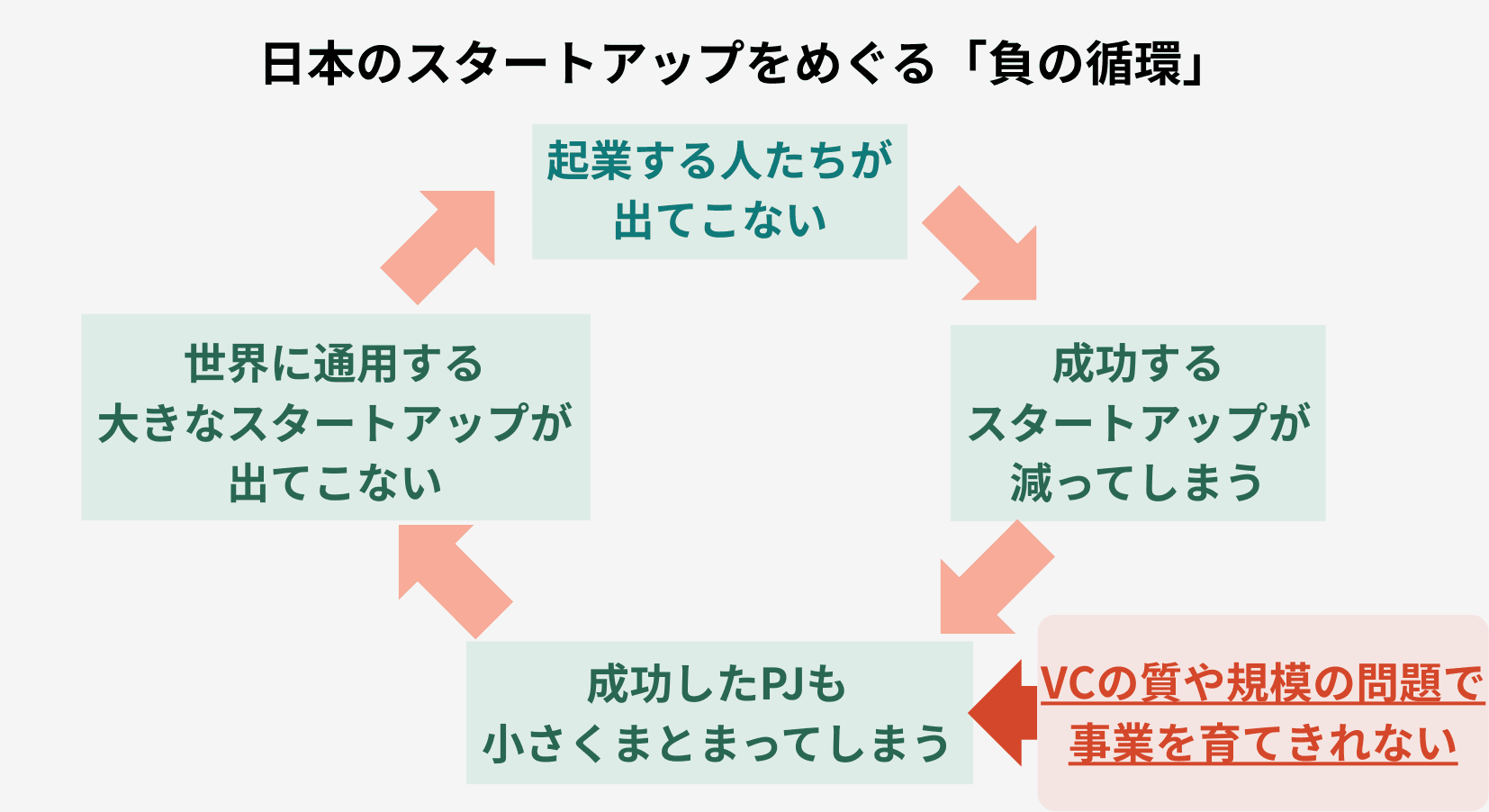

機関投資家の資金が流入せず「負の循環」が生じる

3つ目の理由は、機関投資家からの資金が流入せず、さらなるVCの資金不足を招く「負の循環」が生じる点です。

これまで見てきたように、評価方法の違いやパフォーマンスデータの不足により、機関投資家が日本のVCに出資しにくい状況が続いています。

その結果、日本のVCファンドは規模が小さくなりがちです。内閣府の報告によると、数十億円を超える大型投資ができるVCが、特に日本には不足しています。2025年に設立されたVCファンドを見ても、

- ファンド額の平均額は57億円

- 中央値は30億円

と、いずれも前年を下回る規模です(スピーダ スピードアップ情報リサーチ)。 ただし、設立されたVCの半分弱はファンドの金額が不明となっており、解釈には注意が求められます。

VCファンドの規模が小さいと、機関投資家にとって魅力は高まりにくいです。その結果、以下の図に描いたような「負の循環」が生じ、スタートアップにはますます資金が流入しなくなる、との議論があります。

注:図中の「PJ」はプロジェクトを表す。

出所:内閣府「スタートアップの育成の在り方に関するワーキンググループ」資料4の内容をもとに、図は筆者作成

機関投資家からのLP出資が加速し、VCのファンドサイズが大きくなれば、事業をより大きく育てて成功させるプロジェクトを増やせると見込めます。 世界規模の大きなスタートアップが登場すれば、上の図に描いた「負の循環」も払拭できると期待できるのです。

スタートアップ投資をアセットクラスに位置づけるための取り組み

先に述べたような課題を解決するために、日本でもスタートアップ投資をアセットクラスとして確立させるための動きが始まっています。こうした取り組みとして、以下の3点を解説します。

- 金融庁で議論されるガバナンス強化の取り組み

- データ整備によるパフォーマンスの透明化

- IPEVガイドライン導入による投資評価の国際標準化

金融庁で議論されるガバナンス強化の取り組み

金融庁で議論されてきた取り組みが「ベンチャーキャピタルにおいて推奨・期待される事項(VCRHs)」です。

VCRHsは、VCのガバナンスを強化し、機関投資家が安心して投資できる体制を整えるための指針です。 2024年11月に、策定されました。具体的には、

- LP出資者に対するVCの受託者責任を明確にし「推奨する項目」

- スタートアップエコシステムの発展や、LPの中長期的なリターン向上につながる「期待する項目」

の2段階でVCがチェックすべき項目が整理されています 。

VCRHsによって上で述べた2つの項目がはっきりすれば、機関投資家にとってより出資しやすい環境が整います。VCを通じたスタートアップ投資が、アセットクラスとして広く認知されるための重要な第一歩といえるでしょう。

データ整備を通じたパフォーマンスの透明化

VCをアセットクラスとして確立するためには、VC投資のパフォーマンスを示すデータの整備も欠かせません。

この課題に対応するため、日本ベンチャーキャピタル協会(JVCA)は、世界的なデータプロバイダーPreqin社と共同で、国内VCファンドのベンチマーク調査を実施しています。 この調査は継続的に行われており、2025年12月8日には第7回目の調査が実施されました。

ベンチマーク調査の意義は、日本のVCファンドのパフォーマンスを可視化する点にあります。JVCAとPreqin社との共同調査でデータが蓄積されれば、国内外の機関投資家が日本のVCを客観的に評価・比較できるようになります。

データの透明性が高まれば、機関投資家がVC投資を検討する際の心理的、実務的なハードルが下がると期待できます。

IPEVガイドライン導入による投資評価の国際標準化

もう一つ進められている取り組みとして、投資評価方法の国際標準化があげられます。

先に述べたとおり、これまで日本のVCの多くは、国際標準であるIPEVガイドラインを採用せず、取得原価や独自基準で投資先を評価してきました。

この状況を変えるため、評価方法をグローバル標準へ適合させることが求められています。

金融庁で取りまとめられたVCRHsにおいても、公正価値にもとづく評価が、LP出資者に対する受託者責任を果たすための推奨事項として盛り込まれています。

公正価値評価は、投資先企業の株式を「仮に今、市場で売却したらいくらになるか」という観点で評価する方法です。 公正価値による評価を用いれば、投資先の成長や業績悪化をタイムリーに、VCファンドの評価額に反映できます。

日本においても、公正価値評価を採用するVCファンドは増加する傾向にあります。JVCAとPreqin社によるベンチマーク調査では、公正価値で評価を実施しているファンドは

- 本数ベースでは22%

- 金額ベースでは48%

に達したと報告されました。この結果から、規模の大きなファンドほど国際標準に沿った評価方法を採用していることが分かります。

IPEVガイドラインの導入が進めば、日本のVCファンドが国内・海外の機関投資家にとって比較・検討しやすい存在となり、より大規模な資金を呼び込む土台が整っていくでしょう。

▶︎関連記事:日本では今後も利上げが続く可能性があり、スタートアップの資金調達環境は日々変わりつつあります。利上げが進むことで、VCの意思決定や起業家の資金調達にどのような影響が出ると考えられるかについて、以下の記事もぜひご覧ください!

「利上げによってVCへの出資が低調になるのはなぜ?バリュエーションの理論から出資者の意思決定を分析する」

まとめ

この記事では、日本においてスタートアップ投資がアセットクラスの一部として確立されない現状と、改善に向けた取り組みについて解説しました。

記事の内容をまとめると、以下のとおりです。

アセットクラスの課題は、スタートアップ界隈やVC業界だけの問題ではありません。

機関投資家からより大規模な資金が流入し、ファンド規模が拡大すれば、日本のスタートアップ・エコシステム全体が強化されます。ひいては産業の新陳代謝を促し、日本全体の経済成長にも寄与すると期待できるのです。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジするうえで、事業戦略や資金調達など、経営者は日々悩ましい問題に直面しています。今回紹介したアセットクラスに関する議論も、背景には経営者の資金調達をめぐる悩みがあります。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

参考記事

金融庁(2024)「ベンチャーキャピタルにおいて推奨・期待される事項」

スピーダ スタートアップ情報リサーチ(2026)「選別と延長戦が進む──2025年スタートアップ資金調達動向」

日本ベンチャーキャピタル協会(JVCA)(2025)「国内VCパフォーマンスベンチマーク第7回調査を行いました(2024年版)」

CalPERS(2024)“CalPERS Will Increase Private Markets Investments”

Gary P. Brinson, L. Randolph Hood, & Gilbert L. Beebower, (1986) “Determinants of Portfolio Performance,” Financial Analysts Journal, 42(4), pp.39-44.

Harvard Law School Library “Private Equity, Venture Capital, and Hedge Funds”

Ibbotson, R. G., & Kaplan, P. D., (2000) “Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance?” Financial Analysts Journal, 56(1), pp.26-33.

IPEV(2025)“International Private Equity and Venture Capital Valuation Guidelines (IPEV Guidelines)”

PitchBook (2026) “PitchBook-NVCA Venture Monitor (2025 4Q)”

Preqin(2025)“Performance benchmark update for Japanese venture capital as of 2024 (Japanese)”

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。