2026年03月13日

生成AIは「次のユニコーン」を見逃すのか? AIがVC投資の判断にもたらす影響を学術研究をもとに解説

VCの投資判断に生成AIが導入される背景

VCの投資にAIは活用されているか

VCの投資判断で生成AIに期待される役割とは

データ駆動型投資へのシフトで業界はどう変わるか

VCファンドのリターンを左右する「べき乗則」と「外れ値」

VC投資のリターンで「べき乗則」がなぜ重要なのか

なぜ「外れ値は悪いアイデア」に見えるのか

ファンドリターンを最大化するために必要な投資判断とは

生成AIによる投資判断の限界:偽陰性と偽陽性

AIが外れ値を見逃す構造的な問題(偽陰性リスク)

AIが判断のかたよりを大きくするリスク(偽陽性リスク)

「データは未来の遅行指標である」という限界

データ駆動型VCと従来型VCのファンドリターンを比較する

学術研究が示すデータ駆動型投資の効果と副作用

AIスクリーニングが見逃しやすい次世代のユニコーン

データ駆動型投資の「群集行動」が生む自己実現的予言

生成AIと人間の最適な役割分担とは

AIに任せず「copilot」であるべき理由とは

VC投資の判断におけるAI活用の具体的なフレームワークとは

リターンの源泉は「データにない未来を見る力」にある

AI時代のスタートアップ資金調達戦略

VC投資におけるAI活用の流れを知る

AI活用で生まれる資金調達の「死角」を意識する

RBFなど代替的な資金調達手段との組み合わせを検討する

まとめ

株式会社Yoiiについて

参考記事

VCが投資を判断する際に、生成AIを取り入れる動きが加速しています。 AIが得意とするのは過去のデータに基づき、成功したスタートアップを選び出すことです。しかし次の大成功を生む外れ値は、そのパターンから外れた案件の中にこそ潜んでいます。

AIに判断を委ねるほど、飛び抜けたリターンを得る機会を見逃すリスクが高まる。このジレンマにどう向き合えばよいのでしょうか。

この記事では学術研究や実際のデータをもとに、VCによる投資判断において、生成AIが発揮する効果とその限界を整理します。AIと人間で役割をどう分担すべきか、AI時代にスタートアップが知っておくべき資金調達戦略についても解説します。

VCの投資判断に生成AIが導入される背景

VCの投資判断に、生成AIの導入が進んでいます。まずは、

- 生成AIがどのように活用され

- 生成AIにどんな役割が期待されるか

- VC業界がどう変わっていくか

を紹介しましょう。

VCの投資にAIは活用されているか

VCによる投資判断のプロセスに、生成AIやデータ分析ツールの導入が進んでいます。

生成AIは

- 市場データの自動収集・分析

- スタートアップの財務指標や成長見込みに関する定量的な評価

- 類似企業との比較スコアリング

など、さまざまな業務を担っています。たとえば、数千件に及ぶ案件の中から、一定の基準を満たす企業を自動的にリストアップし、担当者が精査すべき案件を絞り込むといった活用が広がっています。

国内のVCにおいても、AIの活用がマスコミで報じられるなど、トレンドになりつつあります。

VCの投資判断で生成AIに期待される役割とは

VCが投資を判断する際に、生成AIが導入されるのには大きな理由があります。膨大な数の案件を効率的にスクリーニングし、担当者がより付加価値の高い業務に時間を使えるためです。

人間の判断には、認知バイアスとよばれる「考え方のかたより」がつきものです。自分の仮説に合う情報ばかりを集めてしまったり、最初に得た情報に引きずられたりしてしまいます。生成AIを活用することで、認知バイアスをただし、データに基づく客観的な評価ができると期待されています。

生成AIを使いこなせば、明らかに事業として成り立たない案件を、早い段階でふるい落とすことも可能です。 担当者が検討すべき案件に集中でき、VC投資における意思決定の質を底上げする効果も見込めます。

データ駆動型投資へのシフトで業界はどう変わるか

AIツールが普及すると、VC業界での活動に変化をもたらします。

VCファンドにおける投資判断の違いは、独自の人的ネットワークや知見によって生まれていました。しかし生成AIを活用すれば、どのファンドも同じ水準で情報収集や分析に取り組めます。生成AIが広まると、ファンド間での情報格差が小さくなるでしょう。その結果、ディールソーシングにおける競争の軸が、情報量から判断の質へとシフトしていくのです。

一方で、生成AIの活用が進むと、同じようなデータやアルゴリズムを使うファンドが増えてしまいます。VCファンドがどのように差別化を図るかは、ますます難しくなるでしょう。

VC業界では

- AIですぐに可視化できる投資先

- AIを活用しても、なかなか見えてこない投資先

の二極化が進むと注目されています。

VCファンドのリターンを左右する「べき乗則」と「外れ値」

VCファンドの投資リターンを大きく左右する考え方として、「べき乗則」や「外れ値」があります。

VC投資のリターンで「べき乗則」がなぜ重要なのか

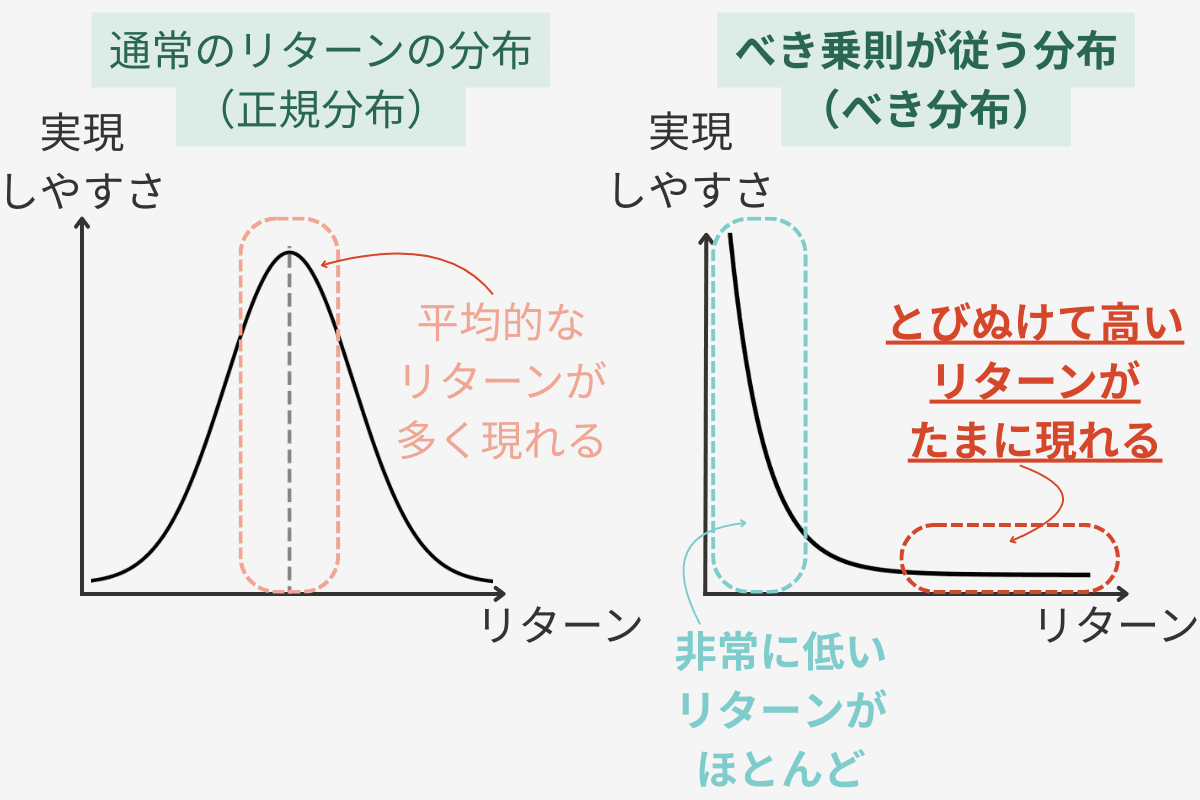

株式など一般的な投資商品のリターンは、平均的な値のあたりで結果が生まれることが多いと考えられています。こうしたリターンの構造は、正規分布に従うといわれています。

しかし、VC投資のリターンは、こうした正規分布に従うとは考えられていません。ほとんどの案件は低いリターンにとどまる一方で、ごく少数の大成功したプロジェクトが収益の大部分を生み出します。こうした構造を「べき乗則」と呼びます。

リターンがべき乗則に従う環境では、飛び抜けた収益である「外れ値」を生み出すプロジェクトに投資することがより重要です。 著名な投資家であるMarc Andreessen氏も「VCビジネスは100%、外れ値のゲームだ」と述べています。そこそこの成功ではなく、極端な成功を引き当てることこそが重要という考え方です。

なぜ「外れ値は悪いアイデア」に見えるのか

リターンがべき乗則に従っているならば、「外れ値」のような飛び抜けた収益を生み出す投資案件をどう見つけるかが課題です。

しかし、歴史的に大きな成功をおさめた「外れ値」のスタートアップは、投資家から理解されない場合が多いのです。 創業したての段階では、既存企業の成功パターンに当てはまっていなかったためです。たとえば、民泊サービスを代表するAirbnbの創業者へのインタビューでは、「15人のエンジェル投資家に出資を頼んだが全員に断られた」と語られています。

こうした外れ値は、既存のデータや分析の枠組みでは評価しにくいという特徴を持っています。Bonelli(2005)の研究では、データ技術を導入しているVCは、データ分析に携わる従業員を雇うと

- 過去のデータに似た、存続できるスタートアップを選別する確率が4.2%ポイント上昇

- IPOや利益を生む買収など、成功を収めたスタートアップへの投資確率は2.5%ポイント低下

ことが示されています。常識を覆すようなイノベーションほど、過去のデータに基づく判断では「失敗する可能性が高い」と分類される傾向にあるのです。

ファンドリターンを最大化するために必要な投資判断とは

VCのファンドリターンを左右するのは、いくつの案件が成功するか、いわゆる「打率」ではありません。1件のリターンの大きさ、つまり「長打力」こそがファンド全体のパフォーマンスを決定します。

10件中9件の投資が失敗しても、残る1件が投資額の100倍のリターンを生み出せば、ファンド全体としては大きな成功です。

VenCap Internationalが2000〜2019年にかけて1,900以上のVCファンドを分析した結果、

- ファンドの64%は資本金を2倍にできず、22%が損失を出す

- ファンドの6%は資本金を5倍以上に増やしている

ことが判明しました。

Horsley Bridge Partnersによる投資では、全投資のわずか6%が、リターン全体の60%を生み出していると紹介されています。

外れ値の可能性がある案件をポートフォリオに含めることは、リスクのとりすぎではなく、むしろ合理的な戦略であるといえます。

生成AIによる投資判断の限界:偽陰性と偽陽性

べき乗則に従うVC投資の世界では、外れ値と考えられるような案件をどう取り入れるかが重要です。生成AIを使えば、飛び抜けたリターンを生む投資プロジェクトを見つけられるのでしょうか。

生成AIを活用しても、大きな成功をおさめるプロジェクトを見逃してしまう可能性が高いと考えられています。外れ値を見つけられない理由を2つ解説しましょう。

AIが外れ値を見逃す構造的な問題(偽陰性リスク)

生成AIモデルは、過去の成功データをもとに訓練されます。そのため、成功するための指標が根本的に異なる、まったく新たなスタートアップを見つけるには限界があります。

生成AIによるスコアリングは、過去の成功企業に共通する特徴をもとに点数をつける仕組みです。その基準から外れた案件は自動的に低評価となってしまいます。これが 「本当は成功するはずが、不合格と判定してしまう」偽陰性のリスクです。

先ほど紹介したBonelli(2025)の研究は、この問題を実証的に裏付けていると言えるでしょう。データ駆動型のVCは、過去の成功パターンに近いスタートアップのスクリーニングには優れていました。一方で、革新的なスタートアップへの投資確率は低下しています。

AIが判断のかたよりを大きくするリスク(偽陽性リスク)

生成AIは過去の成功パターンに似た企業を、「有望」と判断する傾向があります。これまでの投資判断に認知バイアスが含まれていると、そのかたよりが強くなり、投資先の多様性が失われていきます。

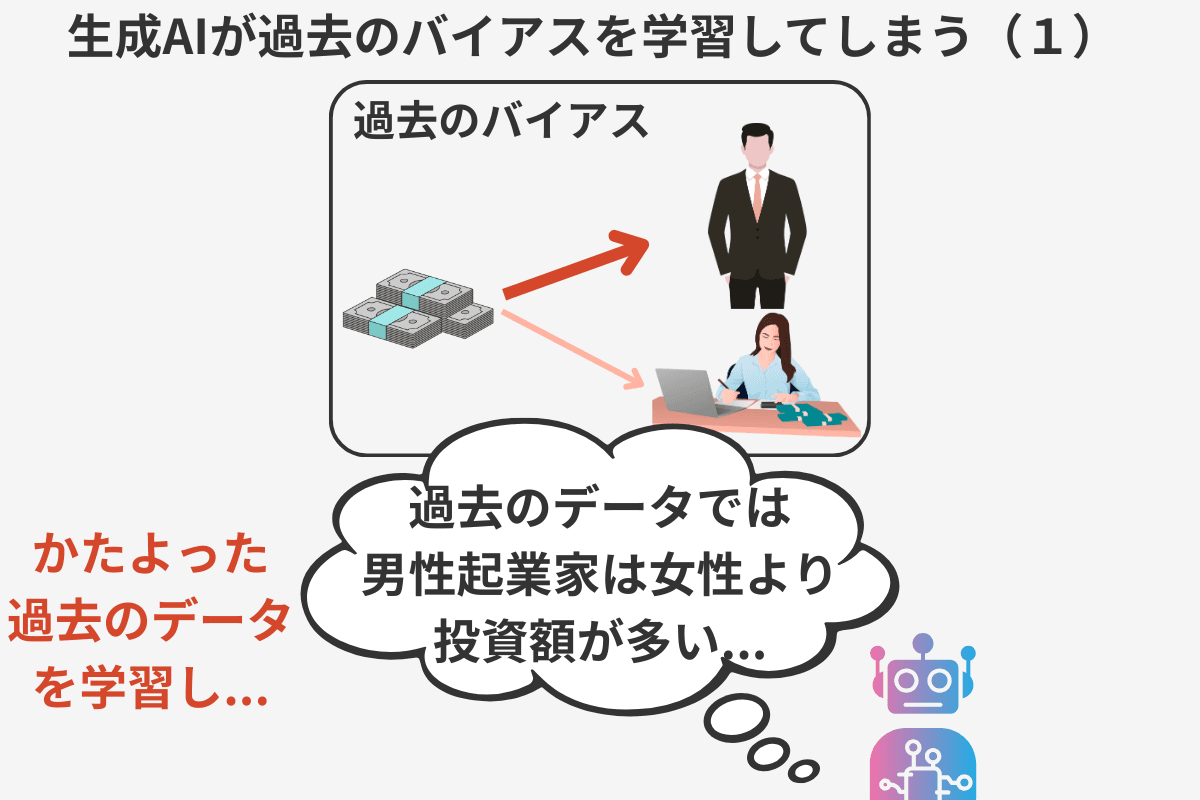

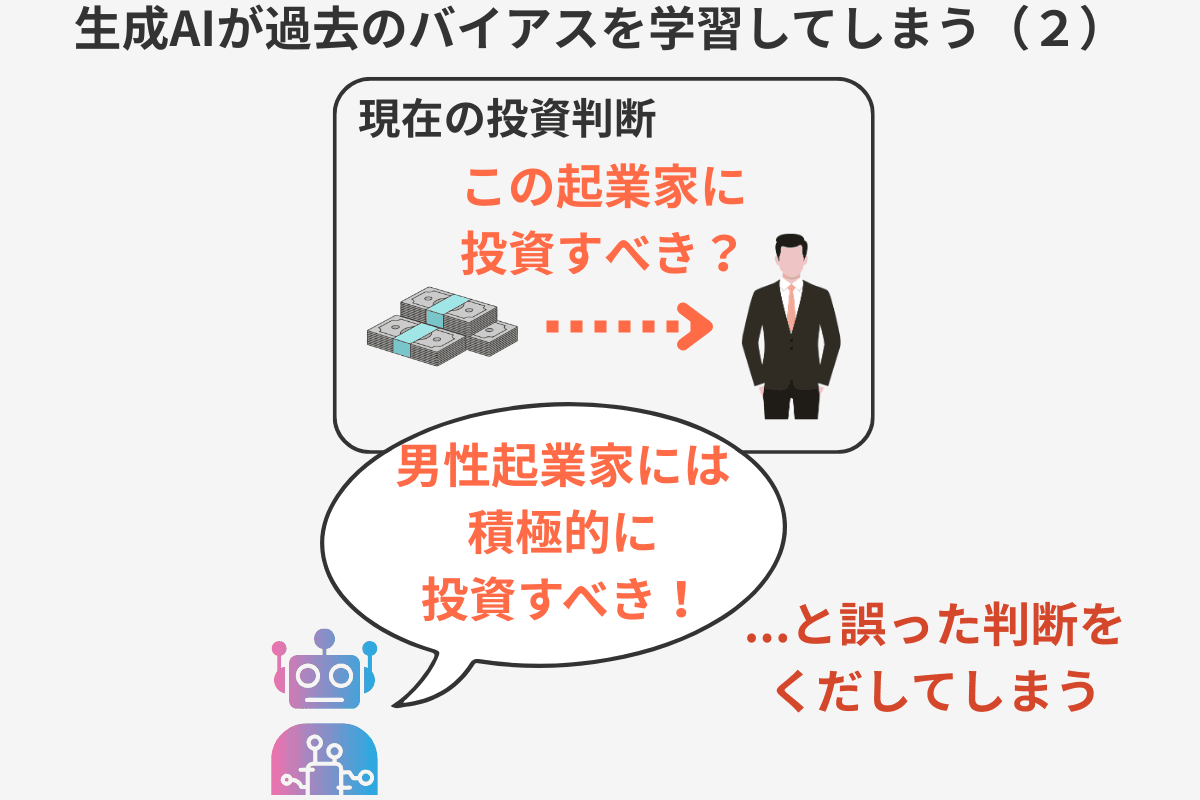

過去の研究を見ても、生成AIが判断を偏らせる懸念は大きいようです。Ewens and Townsend(2020)による研究では、AngelListにおける約18,000社のスタートアップ企業のデータを分析しています。その結果、

- 男性投資家は女性起業家への関心が低い

- 女性投資家は女性起業家への関心が高い

- 男性投資家が関心を示す男性主導のスタートアップは、女性主導のスタートアップよりもパフォーマンスが低い

という点を明らかにしました。

生成AIを使うと、過去の投資データからこうした偏った傾向を学習してしまうと考えられます。

たとえば、過去に男性の投資家が多ければ、女性起業家へは関心を持たず、男性起業家はリターンが低くても投資が行われていたかもしれません。

生成AIがこうしたパターンを読み込んでしまうと、リターンが低い案件であっても、創業者が男性であれば「投資に向いている」と判断されてしまうおそれがあるのです。

生成AIの活用が広まると、特定の投資先に資金が集中し、評価額が高騰した結果リターンが低下するリスクも見逃せません。 生成AIが広まると、複数のファンドが同じアルゴリズムにもとづき判断を下してしまうことで、同じ案件に群がってしまうのが理由です。

生成AIによって判断のかたよりが大きくなることで、「本来はリターンの低い案件が、投資すべきと判定されてしまう」のが偽陽性のリスクです。

「データは未来の遅行指標である」という限界

生成AIが学習するデータは、本質的には過去の情報です。 市場の構造変化や新しいパラダイムの出現は、起きた後にしかデータとして記録されません。AIが分析できるのは常に「すでに起きたこと」であり、「これから起きること」ではないのです。

技術革新のスピードが加速する現在では、過去に生まれたデータの有効期間はますます短くなっています。数年前のトレンドをもとにつくられたモデルが、今日の投資判断にそのまま適用できる保証はありません。

VCが本来求めるべきは、「まだデータに現れていない未来」を先取りする力です。しかし、この領域こそがアルゴリズムで捉えにくい部分であり、生成AIの構造的な限界ともいえます。

データ駆動型VCと従来型VCのファンドリターンを比較する

VCの投資判断に際して、生成AIを活用できる場面や利用の課題について、この記事では紹介してきました。生成AIを積極的に使っていくデータ駆動型のVCと、従来のやり方で投資判断をするVCとの間で、リターンは異なるのでしょうか。

学術研究が示すデータ駆動型投資の効果と副作用

Bonelli(2025)は、データ駆動型のVC投資が持つ効果と副作用を実証的に示した研究です。

結果によれば、データ駆動技術を導入したVCは、ポートフォリオ全体の「平均的な質」を向上させていると考えられます。 論文では、データ技術に関する従業員を雇うと、投資先に認定した案件がより似てくることが示されているためです。明らかに見込みのない案件を排除し、一定水準以上の企業を効率的に選別できるようになっていると推測できます。

しかし同時に、べき乗則の上位に位置するような、大成功した案件への投資が減少する傾向も確認されています。 具体的には、IPOによって上場したり、利益を伴う買収を達成するスタートアップを選ぶ確率が下がっています。

データ駆動型VCが「ハズレを減らす」一方で、「大当たり」を引く確率には貢献しないと整理できるでしょう 。

AIスクリーニングが見逃しやすい次世代のユニコーン

生成AIによる案件のスクリーニングは、次世代のユニコーン企業を見逃しやすくなるとも言われています。

この問題を象徴するできごととして、Google Ventures(GV)のケースが挙げられます。GVは独自のAIアルゴリズム「The Machine」を投資判断に活用していましたが、2022年にその運用を棚上げしました。人による投資判断の実績が積み上がってきたのが、理由のひとつです。 一方で、既存企業への追加投資がアルゴリズムによって否定されるなど、運用がうまくいかなかったことも示唆されています。

新しい市場を創出するスタートアップには、比較対象となるよく似た企業が存在しません。アルゴリズムやAIによる定量的な評価そのものが難しくなるのです。

データ駆動型投資の「群集行動」が生む自己実現的予言

VCファンドが、同じデータソースやアルゴリズムを用いるようになると、お勧めされる投資先が特定の企業に集中してしまう可能性もあります。

AIが「有望」と判定した案件に複数のファンドが殺到すれば、投資時の評価額が実力以上に押し上げられ、結果としてリターンが低下します。

一方で、AIが低い評価をつけた案件は資金調達が困難になるでしょう。その中に将来のユニコーンが含まれていたとしても、成長に必要な資金を得られず、イノベーションの芽が摘まれるリスクがあります。

こうした群集行動は、VC業界全体のリターンを低下させる要因になります。

生成AIと人間の最適な役割分担とは

VCファンドが生成AIを活用して、大成功するスタートアップを見つけるには、AIと人間それぞれの役割分担を意識するのが重要です。

AIに任せず「copilot」であるべき理由とは

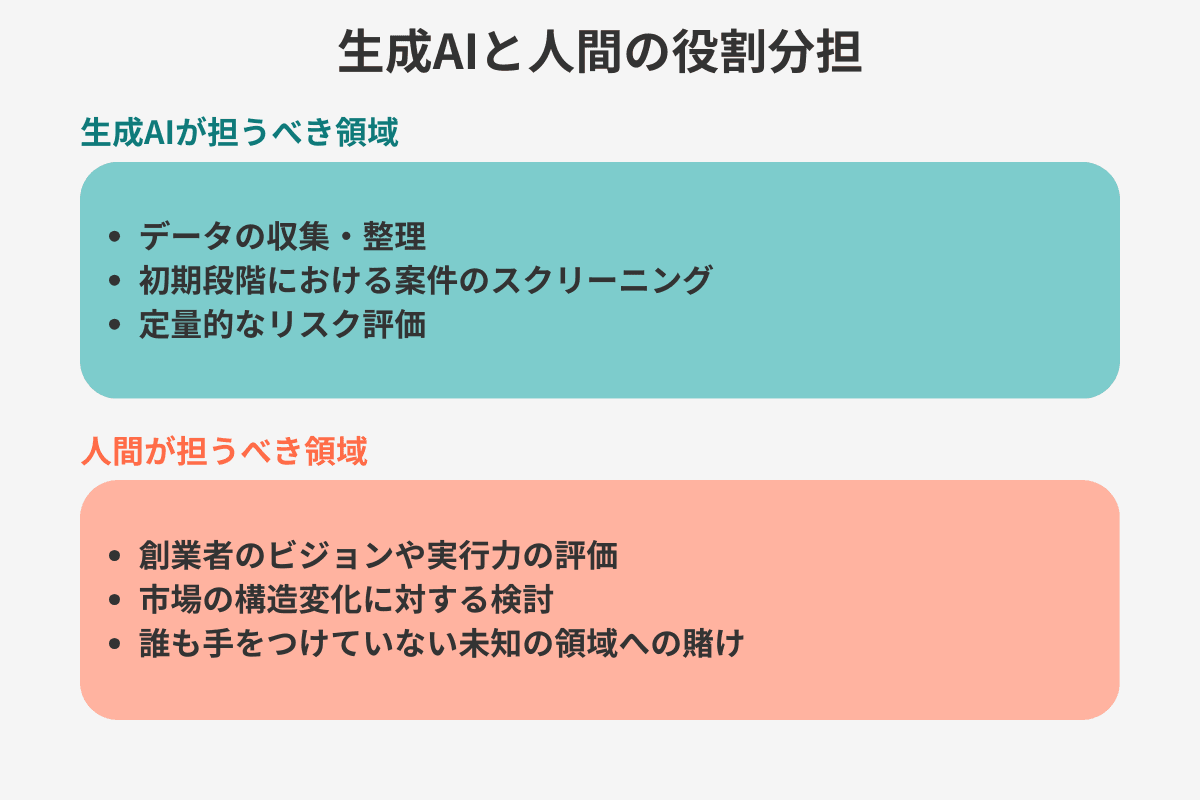

生成AIをVC投資に活用する際の基本的な考え方は、AIに最終的な意思決定を任せないことです。

データ駆動型VCの実践知として、AIは投資判断の「copilot」、すなわち副操縦士として位置づけるべきとされています。

AIが担うべき領域 は、大量の情報を効率的に処理する業務です。たとえば、

- データの収集・整理

- 初期段階における案件のスクリーニング

- 定量的なリスク評価

などが挙げられます。

一方、人間が担うべき領域 は、

- 創業者のビジョンや実行力の評価

- 市場の構造変化に対する検討

- 誰も手をつけていない未知の領域への賭け

に関する判断です。

これらは数値化が難しく、過去データからの推論だけでは到達できない判断です。経験に裏打ちされた人間の直感がもっとも力を発揮する領域といえます。

VC投資の判断におけるAI活用の具体的なフレームワークとは

AIと人間の分担を考える際には、投資プロセスのステージごとに役割を整理すると実務に落とし込みやすくなります。

最初のステージであるソーシングでは、生成AIが網羅的にデータを収集し、明らかに収益が出ない案件をフィルタリングします。膨大なスタートアップ情報の中から、担当者が検討すべき案件を効率的に絞り込む段階です。

次のステージであるデューデリジェンスでは、AIによる財務分析・市場分析と、人間による創業者面談・事業仮説の検証を並行して実施します。定量的な裏付けと定性的な評価の両面から案件を精査する段階です。

最後のステージである投資判断では、AIの定量スコアを参考情報として活用します。ただし最終的な意思決定は、委員会での議論と人間の直感・経験に基づいて行います。

ポイントは、ステージが進むほど人間の判断の比重が高まるという点にあります。AIは入口で広く案件を集め、人間が出口で深く見極める。 この組み合わせが、効率性と独自性を両立する投資プロセスの基本設計となります。

リターンの源泉は「データにない未来を見る力」にある

生成AIを活用すれば、投資判断の最低ラインを引き上げられます。明らかな失敗案件を取り除き、デューデリジェンスの効率化により、ポートフォリオ全体の平均的な質を高めることが可能です。

しかし先ほども紹介したとおり、VCファンドの収益の源泉は、大成功した企業のリターンです。大きな収益を得るには、データがまだ含んでいない未来を見る人間の能力が欠かせません。

今後のVC業界では、

- AIを使いこなすリテラシーと

- データに表れづらい投資機会を捉える人間的な洞察力

を兼ね備えた投資家が、優位な立場に立てると考えられます。

AI時代のスタートアップ資金調達戦略

VC投資においてAIが活用されている現状は、資金調達を考えるスタートアップにとっても重要です。

VC投資におけるAI活用の流れを知る

この記事では、VC側の視点から生成AIの活用と限界を見てきました。しかしこの変化は、スタートアップにも大きな影響を及ぼします。

AI活用が進むことで、スタートアップは

- AIスクリーニングを通過しやすい資料やピッチ

- 人間の判断に訴えるピッチ

の両面を意識する必要が出てきています。

AIスクリーニングの第一関門を突破するためには、定量的な指標を整備することがポイントです。 MRR、売上成長率、LTVなど、よく見られる数値はわかりやすく示せるようにしておきましょう。

同時に、AIでは評価しにくいビジョンや市場の創出力を伝えるには、投資担当者へ伝える能力がこれまで以上に重要になります。

AI活用で生まれる資金調達の「死角」を意識する

AIが低い評価をつけやすいスタートアップは、VCからの資金調達が難しくなる可能性があります。 まったく新しい市場を開拓するビジネスや、「逆張り」に見えるビジネスモデルを採用する企業がその例です。

資金調達をVCだけに頼っている場合、アルゴリズムに評価されないというリスクに対して脆弱になります。 事業の将来性とは無関係に、AIによる評価基準に合わないという理由だけで、成長資金を得られなくなる事態が起こりうるのです。

だからこそ、資金調達の選択肢を複数持つことが、AI時代においてはこれまで以上に重要な経営戦略となります。

RBFなど代替的な資金調達手段との組み合わせを検討する

スタートアップが資金調達の選択肢を増やす際には、RBFの活用を検討するのがおすすめです。

RBF(Revenue Based Financing、レベニュー・ベースド・ファイナンシング)は、将来の売上をもとに資金を調達する仕組みです。RBFでもAIによるスクリーニングを活用しており、売上予測に基づいて成長資金を確保できます。

株式調達とRBFを組み合わせることで、AIによる投資判断に対するリスクヘッジが可能です。株式調達で大きな成長資金を狙いつつ、RBFで安定的な運転資金を確保するといった使い分けが考えられます。

将来の売上は、べき乗則よりは正規分布に近く、平均的な規模の売上げが実現しやすいという特徴を持ちます。AIによる分析を活用することで、これからの収益をより正確に評価でき、より多くの方へ資金を提供できます。複数の資金調達手段を持つことは、経営の選択肢を広げる重要な戦略です。

▶︎関連記事:生成AIによるリスクヘッジのために、RBFについて知りたい方は、以下の記事もぜひご覧ください!

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

まとめ

生成AIは、VC投資を効率化させるツールです。ただし、VCのリターンがべき乗則に従う以上、「外れ値」をいかに見逃さないかが重要です。 過去データで訓練されたAIは、この外れ値を構造的に見逃しやすいという限界を抱えています。

だからこそ、VCファンドはAIに投資判断を任せ切るのではなく、「copilot」として活用する必要があります。 最終的な投資判断は人間が担うという仕組みが重要です。

スタートアップにとっても、VCにおける生成AI時代の到来は大きな影響があります。VCの投資判断がAIに偏ることで生まれる、資金調達の「死角」を意識しましょう。RBFを含むさまざまな資金調達手段を組み合わせることが、AI時代を生き抜くための重要な経営戦略です。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジするうえで、事業戦略や資金調達など、経営者は日々悩ましい問題に直面しています。今回紹介した生成AIとVC投資に関する議論も、背景には経営者の資金調達をめぐる悩みがあります。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

Andreessen Horowitz (2015) “Performance Data and the ‘Babe Ruth’ Effect in Venture Capital”

Axios.com (2022) “Google Ventures shelves its algorithm“

Bonelli M. (2025) “Data-Driven Investors,” The Review of Financial Studies, hhaf078.

Chris McCann (2015) “Scaling Airbnb with Brian Chesky — Class 18 Notes of Stanford University’s CS183C”

Ewens M. and Townsend R. R., (2020) “Are early stage investors biased against women?,” Journal of Financial Economics, Volume 135, Issue 3, pp. 653-677

GPIF(年金積立金管理運用独立行政法人) 「分散投資の意義② 投資のリスクとは」

Rajen Sanghvi (2014) “17 Quotes from Marc Andreessen & Ron Conway on How To Raise Money”

SaaStr (2019) “How Hard It Is to Be a Great VC? Vencap’s Real Hard Numbers from 1,900+ Funds”

日本経済新聞 「SBI、VC業務への生成AI活用で新部署 財務・事業計画分析で」(2025年6月30日)

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。