2026年04月03日

ベンチャーデットは本当に儲かるのか?金融機関が押さえたい「収益源」の全体像【前編】

ベンチャーデットとは?金融機関によるスタートアップ向け融資の基本

ベンチャーデットの定義と従来の融資との違い

ベンチャーデットに出資する金融機関が増えている背景

ベンチャーデットを通じて得られるリターンとは?

金利収入

手数料収入

新株予約権(ワラント)によるエクイティアップサイド

クロスセル効果による収益

前編のまとめ

株式会社Yoiiについて

参考記事

「ベンチャーデットを通じた融資に力を入れているけれど、本当に採算はとれるのだろうか」

金融機関でスタートアップ向け融資を経験すると、多くの方が抱く疑問です。

近年、国内でもベンチャーデット市場は急速に広がっています。地方銀行や信用金庫を含む多くの金融機関が参入しています。

しかし、新株予約権(ワラント)が実際にどの程度の収益をもたらすのか、実証できるデータは限られているのが現状です。金融機関にとって、ベンチャーデットの収益性を定量的に検討できる環境の整備が喫緊の課題となっています。

前編となる本記事では、まずベンチャーデットの基本的な仕組みと、金融機関がどのようなリターンを得るのかを整理します。 具体的には、ベンチャーデットの定義や従来の融資との違い、金融機関の参入が広がっている背景、そして金利・手数料・新株予約権(ワラント)・クロスセルといった主な収益源について解説します。

なお、この記事で「ベンチャーデット」と表記する場合、新株予約権(ワラント)付きの融資を指します。 新株予約権を伴わないスタートアップ向け融資を「ベンチャーデット」と呼ぶケースもあります。しかしこの記事では、新株予約権付きの融資モデルを前提として議論します。

ベンチャーデットとは?金融機関によるスタートアップ向け融資の基本

この記事ではまず、

- ベンチャーデットとは何か

- ベンチャーデットに出資する金融機関が増えている背景

について解説します。

ベンチャーデットの定義と従来の融資との違い

ベンチャーデットとは、成長期待の高いスタートアップ企業に対する融資形態のひとつです。

ベンチャーデットも借入れである以上、元本と利息を返済する義務があるのは標準的な銀行融資と同じです。しかし、融資先となる企業の特徴や、融資審査に対する考え方は異なります。

一般的なコーポレートローンでは、不動産や設備などを担保として求め、過去の財務実績や安定したキャッシュフローをもとに審査します。

一方で、スタートアップは、十分な有形資産を持たないケースが大半です。そのため、ベンチャーデットの審査では、将来の成長ポテンシャルやVCからの出資状況などが重要な判断材料となります。

従来の銀行融資とベンチャーデットの主な違いを整理すると、以下のとおりです。

| 項目 | 従来の銀行融資 | ベンチャーデット |

|---|---|---|

| 担保 | 不動産・設備等の有形資産 | 知的財産や売掛金なども含む包括的な担保権 |

| 審査基準 | 過去の財務実績やキャッシュフロー | 成長のポテンシャルやVCの出資状況 |

| 対象となる企業 | 業績が安定した企業 | アーリー〜レイターステージのスタートアップ |

| リターン | 金利収入のみ | 金利収入に加え新株予約権(ワラント)によるエクイティアップサイド |

ベンチャーデットは融資でありながら、新株予約権(ワラント)を通じたリターンも狙える商品として位置づけられています。 貸し手にとっては、通常の融資よりも高いリスクを取る代わりに、金利とワラントの両面からリターンを得られる仕組みです。

ここで混同しやすいのが、新株予約権(ワラント)とストックオプション(SO)の違いです。 どちらも新株予約権の一種であり、定められた価格で株式を取得できる権利、という意味では共通しています。しかし、企業がこれらの権利を発行する目的や、会計・税務上の取り扱いには明確な違いがあります。

| 項目 | ワラント | ストックオプション(SO) |

|---|---|---|

| 発行の目的 | 出資に伴うリスクプレミアムの対価 | 従業員・役員へのインセンティブ報酬 |

| 付与対象 | 金融機関や投資家など外部の第三者 | 自社の従業員や役員 |

| 会計上の位置づけ | 新株予約権として負債または純資産に計上 | 株式報酬費用として費用に計上(ASBJ基準) |

| 税務上の扱い | 権利行使および売却時に課税 | 税制適格SOならば権利行使時は非課税、売却時に課税 |

ベンチャーデットに関する説明で「ストックオプション(SO)」と表現している場合、実際には新株予約権(ワラント)を指していることが多いので、混乱しないように注意しましょう。

ベンチャーデットに出資する金融機関が増えている背景

日本においても、金融機関がベンチャー向け融資に参入する動きが加速しています。

その背景にあるのが、政府による政策的な後押しです。

2022年11月に決定された 「スタートアップ育成5か年計画」では、2027年度までにスタートアップへの投資額を年あたり10兆円規模に増やす目標が掲げられました。 金融機関もリスクマネーの供給主体として位置づけられています。

2024年6月には事業性融資推進法が成立しました。この法律では、スタートアップでも企業価値を担保として融資を受けられる、企業価値担保権が創設されます。 この法律は2026年5月から施行予定で、担保となる有形資産が少ないスタートアップでも融資を受けやすくなると期待されています。

金融庁は地域金融機関向けにこの制度を活用するためのガイドラインも策定しています。地方銀行を中心にスタートアップ向け融資への参入を制度面から後押ししている状況です。こうした政策を受けて、メガバンクや地方銀行など、さまざまな金融機関がベンチャーデット領域に参入しています。

また、VC投資だけではカバーしきれない大型の資金ニーズが存在することも、ベンチャーデットへの需要を押し上げる背景のひとつです。内閣府の調査によれば、日本では特にレイターステージの大型投資など、スタートアップの成長段階で必要となる資金が十分に供給されていないと指摘されています。

▶関連記事:ベンチャーデットを考える際に欠かせない新株予約権について、基本から知りたい方は、以下の記事もあわせてご覧ください!

「多くのスタートアップも活用する新株予約権とは? 基本から株価・経営に与える影響までわかりやすく解説」

「新株予約権(ストックオプション)のメリットとデメリットを解説!成功・失敗事例、他の資金調達手段との比較もあわせて紹介」

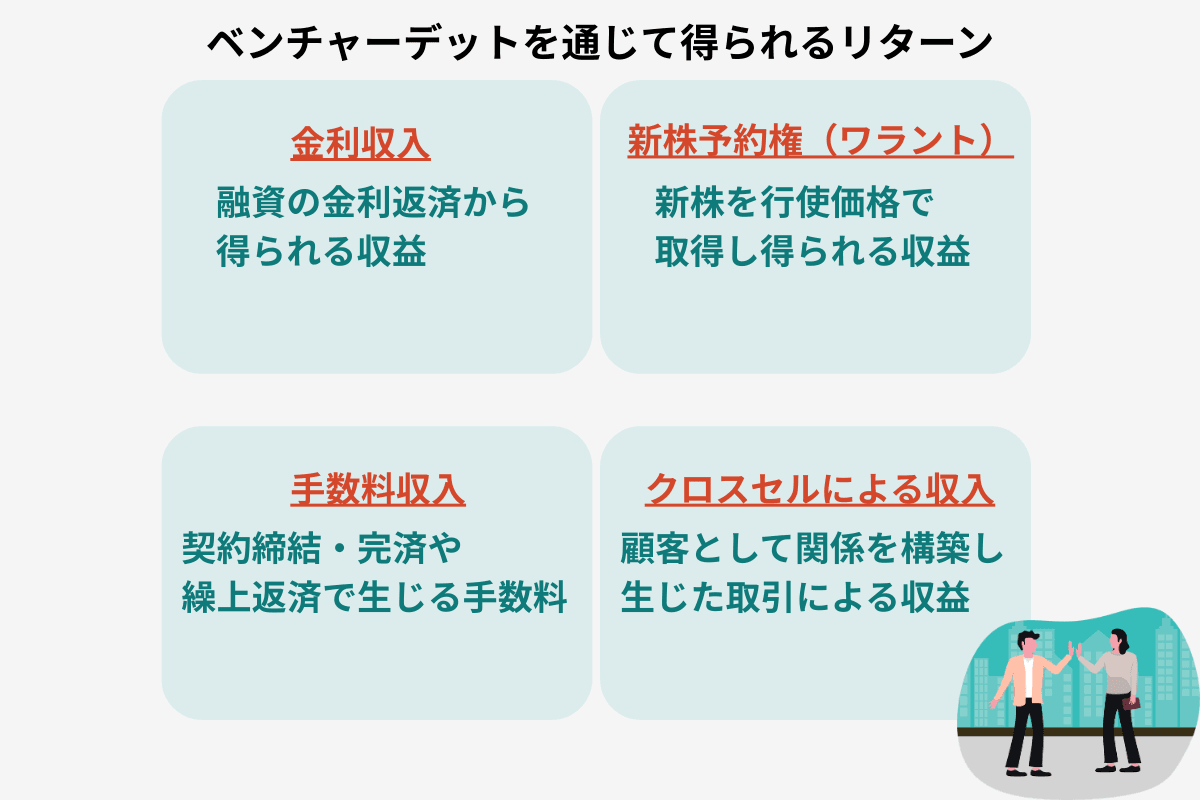

ベンチャーデットを通じて得られるリターンとは?

金融機関がベンチャーデットを発行することで、次のようなリターンが得られます。

- 金利収入

- 手数料収入

- 新株予約権(ワラント)によるエクイティアップサイド

- クロスセルによる収入

リターンがどのように生じるのかを知っておくのは、ベンチャーデットへの理解を深めるために欠かせません。それぞれの内容について、詳しく解説しましょう。

金利収入

ベンチャーデットの基本的な収益源は金利収入です。金利が生じること自体は通常の銀行融資と同じですが、金利の高さが異なる場合が多いです。

米国では

- 一般的な法人向け融資の金利が5〜8%

- ベンチャーデットでの金利が8〜15%

程度の水準です。 ベンチャーデットと通常の融資との金利差はリスクプレミアムになると解釈でき、おおむね3〜5%程度と読み取れます(re:cap社、Flowcap社による)。

一方、日本の中小企業向け融資の金利は1〜2%程度が一般的です(東京商工リサーチ、2025)。米国と同程度のリスクプレミアム(3〜7%)が上乗せされると考えるなら、日本国内におけるベンチャーデットの金利は、年利4〜9%が目安になるでしょう。

ベンチャーデットの金利がこのように高く設定される理由は、融資先であるスタートアップの信用リスクの高さにあります。

スタートアップは多くの場合、十分な売上実績や有形資産を持っておらず、事業の成長ステージにおける不確実性が高い企業です。金融機関はリスク分の見返りを金利に上乗せすることで、期待損失をカバーしようとしています。

手数料収入

ベンチャーデットでは、金利に加えてさまざまな手数料(フィー)の支払いが上乗せされます。米国の事例をもとにすると、以下のような手数料が設定されると考えられます。

| フィーの種類 | 内容 | 米国での一般的な水準感 |

|---|---|---|

| アップフロントフィー(契約時初期費用) | 融資契約を結ぶときに一括で徴収される手数料 | 融資額の0.5〜2%程度 |

| バックエンドフィー(完済時費用) | 融資を完済するときに発生する手数料 | 融資額の1〜5%程度(案件により異なる) |

| 未使用枠手数料 | コミットメントラインのうち未使用部分に対して課される手数料 | 年率0.25〜 1.0%程度 |

| 繰上返済ペナルティ | 契約期間が満了する前に返済すると発生する違約金 | 残存期間に応じて1〜3%程度 |

出所:一般的な水準感は、Flow Capital社、Kruze Consulting社などの公表したレポートによる。表は筆者作成。

ただし、上の表で紹介した手数料やその水準は、米国市場の慣行に基づいています。日本国内のベンチャーデットにそのまま当てはまるとは限りません。

実際、日本国内でベンチャーデットに関する事例を聞く限り、どんな手数料をとるかは契約によってまちまちで、標準的な内容が確立されていない印象です。 例えば、アップフロントフィー(契約時初期費用)や繰上返済ペナルティは、必要な場合も不要なケースもあります。

繰上返済ペナルティは、金融機関にとって収益を安定化させるうえで重要な役割を果たしています。

スタートアップは次の株式調達ラウンドが成功すると、既存のベンチャーデットを早期に返済してしまうケースが少なくありません。金融機関からすると、想定していた金利収入が途中で途切れてしまうリスクがあるため、繰上返済ペナルティを設定することで、最低限の収益を確保する仕組みになっています。

これらの手数料は、金利だけでは見えない実効的な利回りを押し上げる効果があります。ベンチャーデットの採算を評価するためには、金利収入だけでなく、手数料収入を含めたリターンで判断することが重要です。

新株予約権(ワラント)によるエクイティアップサイド

ベンチャーデットの収益構造において大きな収益源が、新株予約権(ワラント)によるエクイティアップサイドです。

新株予約権を保有する金融機関は、融資先のスタートアップがIPOやM&Aなどを果たした際に、あらかじめ定められた行使価格で株式を取得できます。 時価との差額が主な利益となるため、企業価値が大きく成長するほど、新株予約権から得られる収益も大きくなる仕組みです。

Houlihan Lokey社のレポート(2025年5月)によれば、ワラントなどがついたベンチャーデットの収益率は10〜14%程度とされています。レバレッジを活用した場合には、総収益率が20%に近づく場合もあるとされています。

新株予約権には二つの側面があることを理解しておくのが重要です。

ひとつは、新株予約権にはデフォルト(債務不履行)リスクへの補てんという役割がある点です。

スタートアップは信用リスクが高く、デフォルトが生じる可能性も相対的に高いです。デフォルトによる損失をポートフォリオ全体で補てんするために、新株予約権による収益が必要です。

もうひとつは、新株予約権は事業が成功したときのボーナスという考え方です。

融資先スタートアップが大きく成長した場合、新株予約権を行使して得られる利益は、金利収入を大きく上回る場合もあります。金融機関にとっては魅力的なアップサイドです。

もちろん、こうしたリターンが実現するのは、IPOやM&Aなどエグジットが発生した場合に限られます。融資先が倒産してしまったら、新株予約権の価値はゼロとなってしまいます。

クロスセル効果による収益

ベンチャーデットのリターンは、金利や手数料、新株予約権といった直接的な収益だけとは限りません。金融機関にとって見逃せないのが、スタートアップとの取引関係から始まる、クロスセルによる間接的な収益です。

ベンチャーデットの提供をきっかけに、金融機関は融資先のスタートアップとの間に深い関係を構築できます。この関係を通じて、

- 預金口座の開設

- 決済サービスの利用

- 為替取引

- M&Aアドバイザリー

などのさまざまな形で取引につなげることが可能です。

スタートアップが成長できれば、預金残高や決済取り扱い高も増えていきます。金融機関にとっての価値も時間とともに高まっていきます。

金融庁が2025年に公表した調査でも、この点について注目すべき指摘があります。この調査では、ベンチャーデットの収入源について「無理に金利だけでマネタイズを目指さず、クロスセルやキャピタルゲイン等を含めてのマネタイズを目指すことも重要」と説明しています。

ベンチャーデットの採算性を検討する際にも、クロスセルの視点を織り込めれば、より大きな収益を見込むことも可能です。

前編のまとめ

前編となるこの記事では、ベンチャーデットの基本的な考え方と、金融機関にとっての主な収益源がどこにあるのかを見てきました。

次の後編では、ここまで解説した内容をもとに、ワラントの条件設定や収益シミュレーションを通じて、ベンチャーデットの採算性を具体的に考えます。あわせて、デフォルトリスクや実務上の留意点についても整理していきます。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

スタートアップへの融資を検討する金融機関にとっても、資金調達手段の多様化を理解することは重要です。本記事で取り上げたベンチャーデットの採算性やリスク管理の課題は、金融機関とスタートアップの双方にとって、より良い資金調達のあり方を考えるきっかけとなるはずです。 しかし、こうした議論に必要な情報がなかなか見つかりません。何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

▶関連記事:株式会社Yoiiでは、RBF(レベニュー・ベースト・ファイナンシング)という新たな資金調達サービスを通じて、事業支援を進めています。RBFについて5分で分かる以下の記事もぜひご覧ください!

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

参考記事

EY新日本有限責任監査法人(2024)「ベンチャー企業における最近の会計上のトピックス ~ストック・オプション、ベンチャーデットの留意点~」

Flow Capital “How Venture Debt Warrants Work: A Founder's Guide”

Flow Capital "The Founder's Guide to Venture Debt"

Houlihan Lokey (2025) "Venture Debt Demystified: Beyond Traditional Private Credit"

JIC(2024)「スタートアップ・ファイナンス市場レビュー」

Kruze Consulting "Venture Debt Term Sheet Analysis"

Mann, William and Gonzalez-Uribe, Juanita (2024) “Venture Debt as Bridge Financing” SSRN working paper No. 5002114.

Mercury "How to read a typical venture debt term sheet"

NXT Capital "Recovery Rates Are Falling — Can Your Manager Handle Workouts?"

PRIVATE MARKETS INSIGHTS (2025) “Venture Debt Emerges as Key Funding Option Post-SVB”

re:cap (2026) "Venture Debt: The Guide for Companies"

金融庁(2025)「諸外国のベンチャーデットの取組に関する調査報告書」

金融庁(2025)「「事業性融資の推進等に関する法律施行令(案)」及び「企業価値担保権に関する信託業務に関する内閣府令(案)」等の公表について」

金融法委員会(2025)「新株予約権への上限金利規制の適用関係に関する検討 ~ベンチャーデット/スタートアップ向け融資を念頭に置きながら~」

全国銀行協会(2026)「新株予約権付融資に関する検討会報告書」

東京商工リサーチ(2025)「2024年の中小企業「推定調達金利」は0.99% 金利は上昇局面に、収益・成長性も金利に反映」

内閣官房(2022)「スタートアップ育成ポータルサイト」

内閣府(2022)「スタートアップ・エコシステムの現状と課題」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。