2026年04月30日

【2026年最新】海外RBF市場の成長と最新事例を解説! スタートアップの資金調達と日本のRBF市場の展望は?

RBFの海外における最新事例と市場の動向

そもそもRBFとは何か?

RBF海外市場はどこまで成長するのか?

なぜ海外スタートアップにRBFが定着したのか?

海外で成功するプレイヤーの実績と特徴は?

【事例1】Wayflyer(アイルランド)

【事例2】Liberis(英国)

【事例3】Capchase(米国)

【事例4】Lighter Capital(米国)

成功しているRBFプレイヤーに共通する3つの特徴

組込型金融と独立系RBFの違いは?

組込型金融の仕組み

プラットフォーム型RBFにおける最新の実績は?

プラットフォーム組込型が直面する使いづらさとは?

独立系RBFが選ばれる理由は?

RBFはどう進化しているのか?

定額型の手数料が広まる流れ

AIによるリスク管理モデルの進化

RBFは金融インフラとして定着するのか?

日本・アジアのRBF市場はどうなるのか?

アジア地域のRBF最新事例とは?

日本におけるRBF市場の現状

日本でRBFがどんどん広まる理由は?

海外事例から学ぶべき3つのポイントは?

まとめ

株式会社Yoiiについて

参考記事

「海外ではRBFというサービスが資金調達の主流になりつつあるらしい。日本のスタートアップにも使える選択肢なのだろうか?」

こうした関心から、日本や海外におけるRBFの最新動向に関心を持つ経営者やCFOが少しずつ増えています。

RBF(レベニュー・ベースド・ファイナンシング)は、将来の売上をもとに資金を調達し、手数料とあわせて支払う資金調達の仕組みです。

海外では2010年代後半から普及が進み、2019年以降、RBF市場が急速に成長しました。成長は今も続いており、世界のRBF市場は2023〜2033年にかけて年平均で39.4%の成長を達成すると見込まれています。

WayflyerやLiberis、Capchaseなどの独立系プレイヤーが累計で数十億ドル規模の資金を供給しています。一方で、SquareやShopify、Stripeなどの大手事業者も、RBFサービスを広げています。

この記事では、海外RBF市場の最新事例と動向、アジア・日本市場の現状を中心に整理します。今後RBFは、株式調達や銀行融資とならぶ資金調達手段になる見込みです。こうした流れに興味がある方は、ぜひこの記事をご覧ください!

RBFの海外における最新事例と市場の動向

まずは、RBFとは何か、海外ではどのような状況かを整理しましょう。

そもそもRBFとは何か?

RBF(Revenue Based Financing、レベニュー・ベースド・ファイナンシング)は、将来得られる売上の予測をもとに、資金を調達できる仕組みです。 RBFを利用する企業は、調達した資金と手数料を合わせて支払う形で、取引が成立します。

株式調達や銀行融資と比べると、RBFの特徴は次のようにまとめられます。

| 比較項目 | RBF | 株式調達 | 銀行融資 |

|---|---|---|---|

| 株式の希薄化 | なし | あり | なし |

| 担保や個人保証 | 不要 | 不要 | 必要なケースが多い |

| 審査の基準 | 売上の実績や将来予測 | 事業の成長性や市場規模 | 財務諸表や事業計画 |

| 調達スピード | 数日〜数週間 | 数カ月 | 数週間〜数カ月 |

| 調達コスト | 定額の手数料(定額型RBFの場合) | 持分比率の低下 | 金利(変動リスクあり) |

株式調達や融資と大きく異なるのは、株式の希薄化を伴わず、不動産や個人保証などの担保も不要である点です。

株式調達では新株を発行することによって、創業者や既存株主の持分比率が下がり、経営の自由度も落ちてしまいます。

一方で銀行融資だと、担保や経営者の個人保証を求められるケースがあります。スタートアップにとって、ハードルが高いのが実情です。

RBFはこの両者の中間に位置する魅力的な選択肢です。特にSaaSやEC、サブスクリプション型ビジネスとの相性が良いとされています。将来のキャッシュフローを正確に予測しやすいためです。

RBF海外市場はどこまで成長するのか?

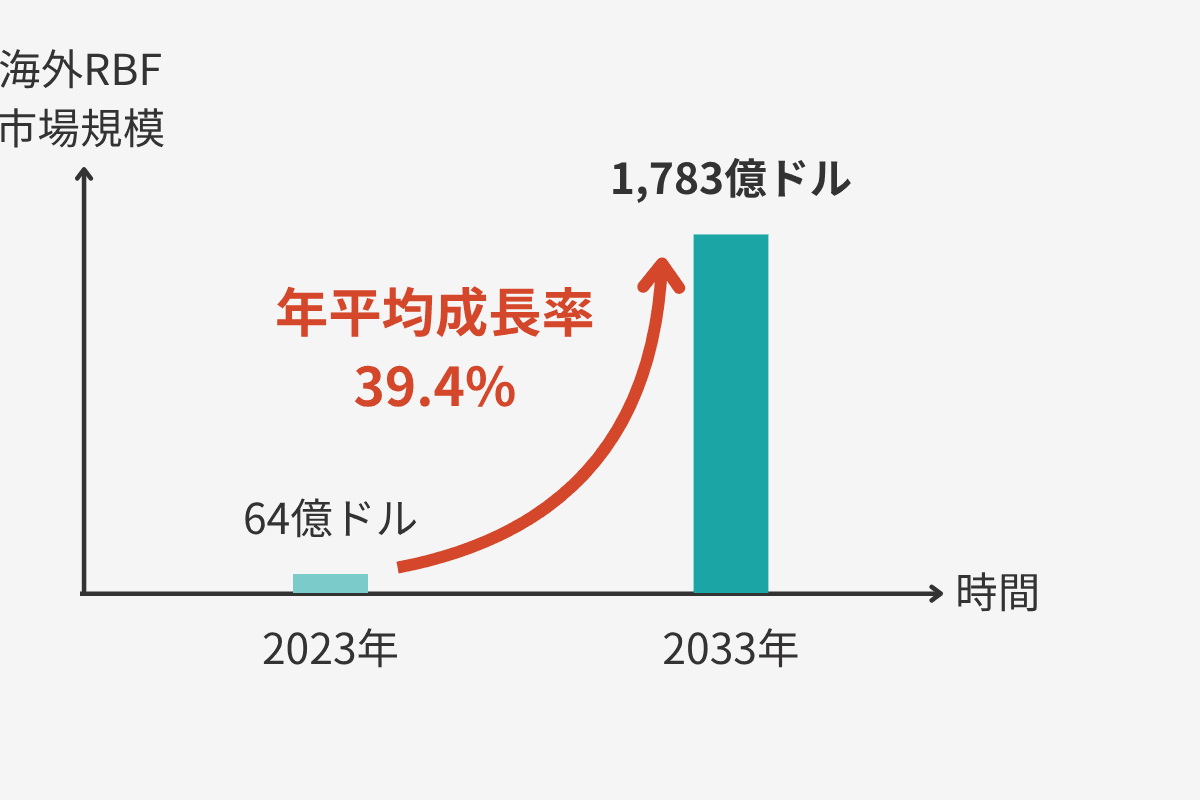

注:世界市場の規模の見積もりは、調査によって数値が異なることに注意

出所:Allied Market Research(2024)をもとに図は新居作成

RBFの世界市場は2023〜33年にかけて、年平均39.4%という急成長が見込まれています。

この予測は、マーケット調査会社大手のAllied Market Researchによるものです。RBF市場の規模は2023年時点で約64億ドルから、2033年には約1,783億ドルに達すると推計されています。

ただし、RBF市場に関する規模の推計値は、調査会社によって幅がある点に注意が必要です。別の調査レポートでは、2023年時点のRBF市場を33.8億ドルとする、より保守的な推計も示されています。

地域ごとに見ると現在、最大のシェアを占めるのは北米市場です。米国を中心にWayflyerやCapchaseといった大手プレイヤーが集中しており、RBFがもっとも広まっている地域といえます。一方、成長の速さで注目されるのがアジア地域で、RBFが「もっとも速く成長している地域」として位置づけられています。

なぜ海外スタートアップにRBFが定着したのか?

RBFが海外で急速に広まった背景には、スタートアップを取り巻く資金調達の環境が変わってきた点があげられます。

2022年には世界的な利上げ局面に入ったことをきっかけに、VC投資は急速に縮小しました。 スタートアップのバリュエーションが下落し、資金調達が一気に難しくなったのです。

その後、2024〜2025年にかけてVC投資は回復基調に入ります。しかし、AI業界に資金が集中する一方で、それ以外の領域への投資が手薄になる「二極化」が進んできました。 Crunchbaseのデータによれば、2025年にはOpenAIとAnthropicの2社だけで世界のスタートアップ向け投資の14%を占めています。一方で、AI以外の領域では依然として調達環境が厳しい状況です。

一方で、銀行から融資を受けるのも、スタートアップにとってはハードルが高い状況です。 銀行は事業用資産や不動産を担保として求める場合が多く、経営者の個人保証を条件とすることも珍しくありません。まだ大きな資産を持たないスタートアップにとって、これらの条件を満たすのは難しいのが実情です。

こうした環境の中で

「株式を渡さず」

「担保も不要で」

「売上実績をベースに資金を調達できる」

RBFが第三の選択肢として位置づけられるようになりました。

▶︎関連記事:利上げや円安など、日本経済が大きく動く中で、スタートアップの経営や資金調達にも大きな影響が生じます。こうした影響や対策に興味があれば、以下の記事もあわせてご覧ください!

「円安・円高は企業経営や財務にどれだけ影響するか?(前編) 為替レートと企業財務との関係を初歩から整理する」

「利上げによってVCへの出資が低調になるのはなぜ?バリュエーションの理論から出資者の意思決定を分析する」

海外で成功するプレイヤーの実績と特徴は?

海外では、どのようなRBF事業者が成功を収めているのでしょうか。ここでは海外の代表的なプレイヤーとして

- Wayflyer(アイルランド)

- Liberis(英国)

- Capchase(米国)

- Lighter Capital(米国)

の4社を紹介しましょう。

【事例1】Wayflyer(アイルランド)

2019年にアイルランドで創業したWayflyerは、EC・D2C企業向けRBFの大手プレイヤーです。

創業からわずか数年で、累計60億ドル超の資金を11カ国・5,000社以上に提供してきました。2026年2月にはATLAS SP Partners(米国)から2.5億ドルの新たなクレジットファシリティ(繰り返し融資を受けられる資金枠)を取得し、年間売上は1億ドルを突破しています。

Wayflyerの成長を支えているのは、EC・D2Cという明確な起点領域を持ちながら、対象業種を段階的に広げてきた戦略です。

創業当初はEC・D2C企業に特化してリスク評価モデルを構築し、広告費やマーケティング費用の先行投資を支える資金ニーズに応えることでポジションを確立しました。その後、蓄積したデータとリスク管理のノウハウを活かし、小売・SaaS・ヘルスケアなどさまざまな領域への展開を進めています。

【事例2】Liberis(英国)

2007年に英国で創業したLiberisは、RBF業界でもっとも長い歴史を持つプレイヤーの一つです。 累計30億ドル超の資金を70,000社以上に提供しており、長い期間にわたって安定した運営を続けてきた実績があります。

Liberisの特徴は、決済パートナーとの連携を軸にしたモデルです。決済事業者と提携しその加盟店ネットワークを通じて、RBFを届ける仕組みで顧客を広げてきました。

この戦略を採用した最新の事例が、2025年8月に発表されたElavonとの提携です。ElavonはUS Bank子会社の大手決済事業者で、米国内に27.5万件を超える加盟店ネットワークを持っています。Liberisはこの提携により、米国市場へのアクセスを獲得しました。

自社で加盟店を一件ずつ開拓するのではなく、すでに決済インフラを持つパートナーと組むことで、効率的にリーチを拡大する。この「パートナーシップ主導型」の成長モデルが、Liberisの18年にわたる事業継続を支えてきた鍵といえます。

【事例3】Capchase(米国)

2020年に米国で創業したCapchaseは、SaaSスタートアップ向けRBFの代表的なプレイヤーです。 2022年3月にSeries Bで8,000万ドルを調達し、現在までに累計25億ドル超の資金を4,000社以上に提供する規模に成長しました。

Capchaseが注目される理由は、RBFだけのサービスにとどまらず、顧客企業の成長をさまざまな面で支える総合プラットフォームへと進化している点です。

その象徴的な動きが、2025年6月のVartana買収です。VartanaはB2B企業の営業プロセスに金融サービスを提供しています。SalesforceやHubSpotなどのCRMツールと連携して、顧客となる企業の販売先に、分割払いの選択肢を提示できます。

つまり、Capchaseは資金調達を支援するだけではありません。顧客企業の売上そのものを大きくする事業まで、手を広げています。

【事例4】Lighter Capital(米国)

2010年に米国で創業したLighter Capitalは、RBF業界の先駆者的な存在です。

累計5億ドル超の資金を600社以上のスタートアップに提供してきました。WayflyerやCapchaseと比較すると規模は小さいものの、15年以上にわたって事業を継続している安定性が際立ちます。

Lighter Capitalがとる戦略は、テック・SaaS企業への特化と、小規模な資金ニーズへの対応です。

大型の調達案件を追うのではなく、シードからアーリー期にいるSaaS企業が必要とする数十万ドル規模の資金を、迅速かつ柔軟に提供することに注力してきました。大手プレイヤーが対象としにくい「まだ規模は小さいが、継続する売上がある」という層に確実にリーチする立場です。

ニッチな領域に集中し堅実に運営を続けることで、RBF市場で独自の存在感を保っています。派手な成長よりも持続性を重視する取り組みは、RBFビジネスの一つの成功パターンといえます。

成功しているRBFプレイヤーに共通する3つの特徴

ここまで紹介した4社の事例から、海外で成功しているRBFプレイヤーに共通する3つの特徴を考えてみましょう。

【特徴1】特定の業種・地域に集中してリスク管理のノウハウを蓄積している

WayflyerはECやD2C、Lighter CapitalはSaaSというように、成功企業はいずれもはっきりとした領域を持っています。特定の業種に集中することで、業界特有の資金の流れを深く理解でき、精度の高いリスク管理モデルを構築できます。

【特徴2】大手決済・金融機関とのパートナーシップで顧客基盤を拡大している

自社だけで顧客を開拓するのではなく、すでに大規模な顧客基盤を持つパートナーと連携する戦略をとっています。LiberisがElavonと提携を結んだのは典型的な例です。Wayflyerも複数のクレジットファシリティ提供元と関係を構築し、より大きな資金を供給できるよう着実に拡大してきました。

【特徴3】RBF単体にとどまらず周辺サービスへ拡張している

各社ともRBFを起点に、顧客企業の売上を伸ばすサービスへ事業を広げています。顧客の売上が伸びれば、次のRBF利用額も増えるという好循環を生み出せる仕組みです。具体的には、

- Capchase: Vartana買収により、B2Bベンダーファイナンス領域に進出

- Wayflyer: EC企業と小売をつなぐマッチングサービス MadeMeBuyIt を買収

- Liberis: BNPL(後払い・分割払い)サービス「Pay with Liberis」を立ち上げ

などの展開が進んでいます。

組込型金融と独立系RBFの違いは?

近年、プラットフォームや決済サービスを提供する企業が、RBFに近い金融事業にも取り組むケースが増えてきました。このような取り組みを組込型金融(Embedded Finance)と呼びます。

組込型金融の広まりは、RBFが標準的な資金調達の方法として定着してきたことを意味します。組込型金融の仕組みや、近年の動きを紹介しましょう。

組込型金融の仕組み

組込型金融(Embedded Finance)とは、ECプラットフォームや決済サービスなどの非金融企業が、自社サービスの中に融資や決済といった金融機能を組み込んで提供する仕組みです。

利用者にとってのメリットは、資金調達のためにわざわざ金融機関に申し込む必要がない点です。普段使っているプラットフォームで、シームレスに資金調達や決済サービスを利用可能です。

RBF市場においても、この組込型金融の動きが大きな影響を与えています。SquareやShopify、Stripeなどの大手プラットフォームは、自社の決済・取引データを活用して、加盟店向けにRBFに近い資金提供サービスを展開しています。

こうした大手がRBF市場に参入している現状は、RBFという資金調達手法そのものの認知度と信頼が高まり、市場を大きくしている証ともいえます。

プラットフォーム型RBFにおける最新の実績は?

大手プラットフォームによるRBF的な資金提供は、すでに大きな規模に達しています。

| 企業名 | 年 | 内容 | 規模・実績 | 成長率 |

|---|---|---|---|---|

| Square Loans | 2024年 | ビジネスローン | 57億ドル | ― |

| Shopify Capital | 2025年 | Merchant Cash Advance・ビジネスローン | 42億ドル | ― |

| Stripe Capital | 2025年 | Merchant Cash Advance・ビジネスローン | 81,000件 | 前年比で45%増 |

出所:deBanked.comを通じて発表されたプレスリリースなどをもとに表は筆者作成。

これだけの規模で展開できる背景には、プラットフォーム型ならではの強みがあります。それは、自社における決済データをそのままリスクの判断に活用できる点です。

資金調達を受けるうえで、外部データを取得したり、審査書類を提出する必要はありません。加盟店は、普段使っているプラットフォーム上でそのまま資金調達の申し込みができるのです。

一方でプラットフォームから見れば、すでに数十万規模の加盟店を抱えている状態です。新規顧客の獲得コストをほぼかけずに、サービスを展開できます。

プラットフォーム組込型が直面する使いづらさとは?

プラットフォーム型RBFは規模と手軽さで優れる一方、資金を調達したい企業から見ると使いづらい点もあります。

組込型の資金調達を利用できるのは、プラットフォームに加盟している店舗に限られます。 例えば、Shopify Capitalを利用できるのはShopifyで出店している事業者だけです。複数のECモールや自社サイト、実店舗など複数チャネルで販売している企業は、売上の一部しか評価対象にならず、実態に見合った金額を調達しにくくなります。

資金調達の条件はプラットフォーム側が一律に設定しており、個社の事情に応じた柔軟な設計が難しい場合があります。 調達金額、手数料率、支払い期間といった条件は基本的にプラットフォームのアルゴリズムが決定し、利用企業が交渉する余地は限られています。

プラットフォームの方針が変わったり、サービスが終了してしまうリスクも考えておくことが必要です。 資金調達の手段を特定のプラットフォームに頼っていると、そのサービスが縮小・停止されれば、代わりとなる手段を急いで探さなければなりません。

独立系RBFが選ばれる理由は?

プラットフォーム型と比べて独立系RBFが選ばれる理由は、特定のプラットフォームに依存しない点にあります。

- 複数のECモール

- 自社サイトにおけるSaaSの課金データ

など、さまざまな経路であがる売上を評価して資金を調達できます。

企業の成長フェーズや業種に合わせて、

- 調達金額

- 手数料率

- 支払い条件

などを細やかに設計できる点も大きな違いです。 事業の実態に即して資金調達できます。

先ほど紹介したWayflyerやCapchaseの事例が示すように、独立系RBFプレイヤーは業種ごとのリスク管理に関するノウハウや専門的なサポートで差別化を図っています。日本でも、Yoii Fuelをはじめとするサービスが、独立系RBFの強みを活かし、企業ごとの事情に合わせて資金を提供しています。

RBFはどう進化しているのか?

広がりを見せるRBFですが、今後どのように進化していくのでしょうか。この記事では、注目したい3つの流れを解説します。

- 定額型の手数料が広まる流れ

- AIによるリスク管理モデルの進化

- 金融インフラとして確立

定額型の手数料が広まる流れ

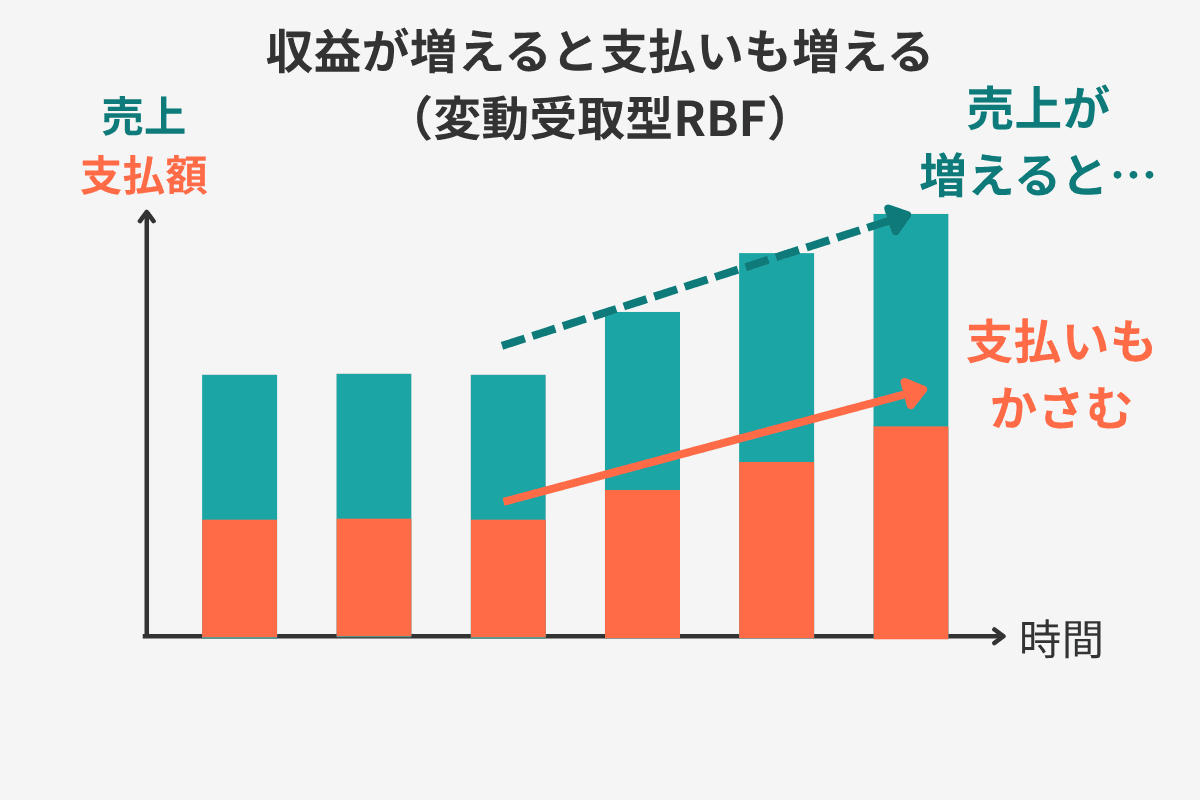

RBFで資金調達すると生じる手数料があらかじめ決まっている、「定額型」のサービスが広がっています。

RBFの手数料モデルには、大きく分けて「変動受取型」と「定額型」の2つがあります。

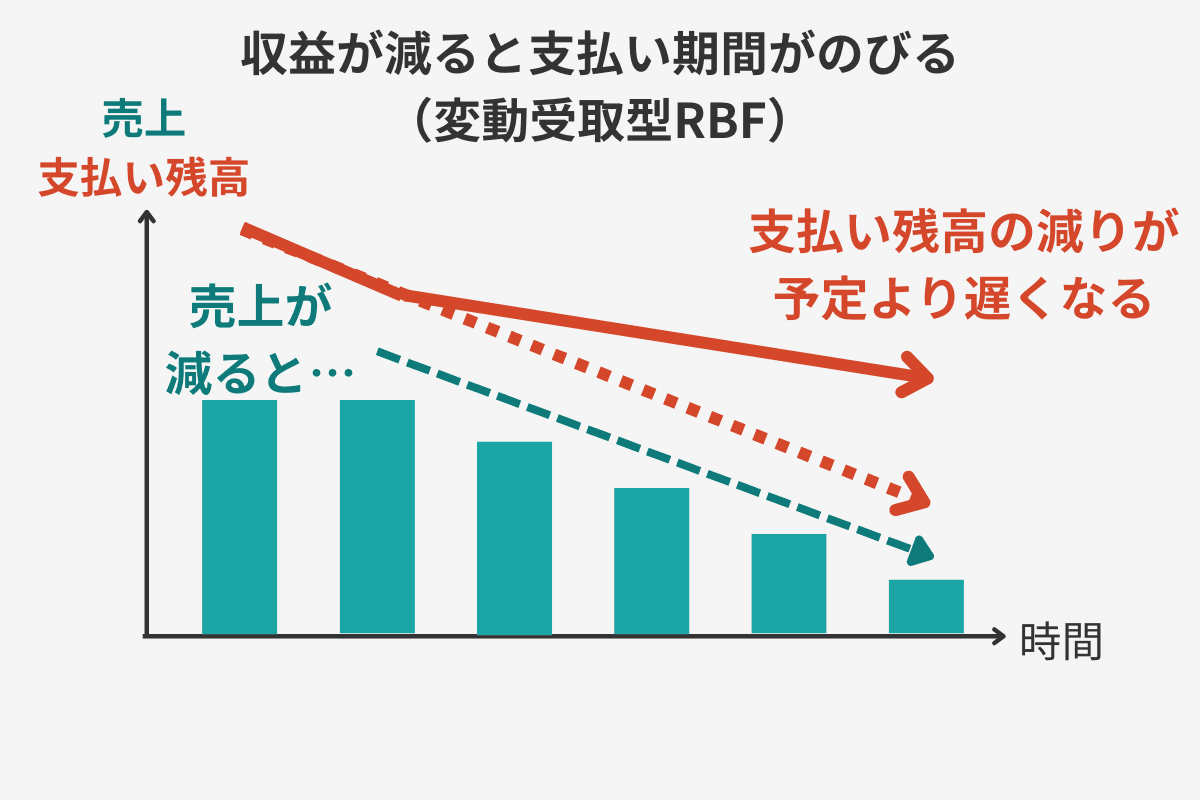

変動受取型は、毎月の売上に連動して支払いが変わるモデルです。 売上が少ない月は支払い額も減るため、一見すると柔軟な仕組みです。しかし、どちらの方向に業績が振れても不利に働く可能性がある、という問題を抱えています。

RBFで資金を調達し、業績が急成長した企業を考えてみましょう。売上が伸びるほど支払い額が急激に膨らみ、想定した以上に、実質的な負担が重くなります。

逆に、業績が伸びない企業の場合は支払い額が抑えられます。ただしその分、支払い期間が長期化してしまい、いつ手数料を払い終われるのか見通しが立てにくくなります。

つまり、成長企業にも苦戦している企業にも不利に働きうるモデルなのです。

この問題を認識し、対応に動いたのが英国のUncapped社です。 Uncapped社はかつて変動受取型のRBFを提供していました。しかし、こうした課題を理由にRBFサービスを取りやめ、固定期間型のビジネスローンへ移行しました。実際のところは、変動受取型のRBFサービスを見直した、と位置づけられるでしょう。

Uncapped社の動きが象徴するように、定額型を採用するRBFプレイヤーも増えてきています。定額型は手数料と支払いスケジュールがあらかじめ固定されるため、資金繰りが予測しやすく、スタートアップに使いやすいRBFモデルです。Yoiiが提供するYoii Fuelも定額型を採用しています。

AIによるリスク管理モデルの進化

RBFの進化を考えるうえで欠かせないのが、AIによるリスク管理モデルの発展です。

これまでの金融機関の審査は、過去の財務諸表や決算書をベースにした評価が中心でした。しかし、海外の先進的なRBFプレイヤーはAIによるリスク管理モデルを活用し、審査の仕組みを進化させています。AIでリスクを評価する際に、売上・決済・顧客行動などのデータをリアルタイムで利用できます。

こうしたAIによるリスク管理モデルの進化は、審査のスピードを速め、評価の精度を高められます。従来の財務諸表だけでは見えなかった、事業の成長性やリスクを読み取り、より実態に即した条件を提示できるのです。

例えば、Wayflyerは数十のMLモデルを本番環境で運用し、24時間以内に資金調達の可否を決める体制をつくりあげています。Capchaseは銀行口座や、会計ソフト、課金プラットフォームのデータを組み合わせ、独自のアルゴリズムで審査を自動化しました。ドイツのre:capも独自のAIアルゴリズムを活用し、48時間以内に資金を提供するか判断しています。

日本でもAIによるリスク管理モデルを活用する流れが進んでいるところです。例えば、Yoii FuelはAIによる売上予測とリスク評価の仕組みを構築しています。

RBFは金融インフラとして定着するのか?

RBFは一過性のブームではなく、スタートアップや中小企業向けの金融インフラとして定着しつつあります。

世界のRBF市場は大きく成長しています。 Allied Market Researchの推計では、世界のRBF市場は年平均成長率39.4%(2023〜33年)という高い成長率が見込まれています。

先ほど紹介した、大手プラットフォームによる参入も、RBFサービスが定着してきた証です。 Square、Shopify、Stripeといったグローバル企業がいずれも、RBFサービスを通じて年間数十億ドル規模の資金提供を展開しています。RBFがニッチなサービスから、主要な資金調達手段になりつつあるのです。

さらに、欧州では新たなRBFプレイヤーが続々と立ち上がっています。 ドイツのre:cap、英国のOutfund、イタリアのViceversaなどが、それぞれの地域で独自の地位を築いています。一過性のブームであれば、これほどの新規参入は見られないでしょう。

国際機関のレポートでも、RBFが中小企業の資金調達の選択肢の一つとして取り上げられるようになってきました。 OECDや世界経済フォーラム(WEF)のレポートではRBFが取り上げられ、スタートアップや中小企業の資金調達を議論する際に登場する機会が増えています。

上で述べた動きを整理すると、RBFは今後も広がり続け、株式調達や銀行融資とならぶ標準的な資金調達手段の一つとして、定着していく可能性が高いです。

▶関連記事:RBFにおけるリスク評価で生成AIが活用されるようになってきました。生成AIを利用する動きは、VC投資にも広がっています。VCの投資判断に生成AIはどんな影響をもたらすのか、以下の記事もぜひご覧ください!

「生成AIは「次のユニコーン」を見逃すのか? AIがVC投資の判断にもたらす影響を学術研究をもとに解説」

日本・アジアのRBF市場はどうなるのか?

世界的にRBFサービスが広まり標準的な資金調達方法となりつつあります。このような流れの中で、日本やアジアにおけるRBFはどのようになっているのでしょうか。ここでは

- アジア地域のRBFの最新事例

- 日本におけるRBF市場の現状

をそれぞれ紹介し、今後の日本でRBFサービスがどうなるかを解説しましょう。

アジア地域のRBF最新事例とは?

アジア地域のRBF市場でも、注目すべきプレイヤーがいくつか登場しています。

香港を拠点とするChoco Upは2018年に創業した、アジア太平洋地域(APAC)を代表する独立系RBFプレイヤーです。 東南アジアや香港を中心に、EC・SaaS企業への資金提供を展開しています。アジア太平洋地域で累計10億ドル超の流通取引総額(GMV、Gross Merchandise Value)をファイナンスしてきました。2025年3月には、目標額5,000万ドルのプライベートクレジットファンドを立ち上げ、アジアの中小企業向けに資金提供を広げていこうとしています。

インドではECL(Efficient Capital Labs)も、2022年創業の若手プレイヤーとして存在感を増しています。 ECLの特徴は、インド・東南アジアと米国をつなぐ国境を越えたRBFモデルです。インドや東南アジアで活動するSaaS企業に対し、米国での事業展開に必要な資金を提供しています。これまでに累計1.5億ドル超の資金を200社以上に提供してきました。

ただしプレイヤー数や調達規模から見ると、アジア地域はまだ、北米・欧州に比べて小さな市場です。RBF市場に関する調査レポートでは「もっとも速く成長している地域」と位置づけられており、アジア地域はこれからが、本格的に拡大していく段階にあるといえるでしょう。

日本におけるRBF市場の現状

日本のRBF市場は、少数の企業がマーケットを開拓している段階にあります。

主要なプレイヤーとしては、2021年創業のYoiiなどが挙げられます。 この数年でサービスを拡大してきた若い企業であり、日本におけるRBFの歴史はまだ浅いといえるでしょう。

そんな日本のRBF市場でも、次のステージに向けた動きが活発化しています。例えば 2024年12月には、Yoiiが三菱UFJ信託銀行などの出資を受けて、日本初のRBF特化型ファンドを設立しました。その後、日本政策投資銀行(DBJ)も2ndクローズに参加し、ファンド規模は13.3億円に拡大しています。

こうした動きは、日本のRBF市場が発展し続けていることを示しています。

一方で、海外に比べると日本では、RBFの認知度はまだ低いのが実情です。 RBFという資金調達手段を知らない経営者や財務担当者は少なくありません。

裏を返せば、日本のRBF市場は先行者優位が働く段階にあるともいえます。早い段階で自社に合ったRBF事業者と関係を築いておけば、必要な資金をスムーズに調達できる手段を確保できます。

日本でRBFがどんどん広まる理由は?

日本でRBFが広まっていく背景には、国内外の資金調達環境の変化にも理由があります。

国内の動向としては日銀の利上げの影響が挙げられます。 長く続いたゼロ金利政策が終わり、日本も「金利のある世界」へ戻りつつあります。今後、銀行融資の調達コストは上昇する見込みです。金利動向に敏感な中小企業・スタートアップにとっては、固定の手数料で資金を得られる定額型RBFの魅力が高まっています。

世界的な流れとしては、国際的なスタートアップ投資の二極化も、RBFの普及を後押ししています。AI領域へ資金がどんどん集中する一方、それ以外の領域では株式調達の難易度が高まっているのです。

スタートアップ投資の二極化は、日本にも及んでいます。AI領域以外で事業を展開する企業にとっては、株式調達だけに頼り切る資金戦略は、リスクを伴うようになってきました。

「金利上昇で融資コストが上がる」

「AI分野以外は株式調達も厳しい」

という環境下で、新たな資金調達方法であるRBFが注目を集めているのです。

海外事例から学ぶべき3つのポイントは?

これまで紹介した海外の事例から、日本のスタートアップがRBFの利用を検討する際に押さえておくべき3つのポイントを整理しましょう。

【ポイント1】RBFは株式調達と組み合わせて使う

海外の成功事例を見ると、株式調達をやめてRBFで資金をまかなう企業はほとんどありません。

- 株式調達で得た資金は長期的な成長投資にあて、

- RBFによる資金は日々の運転資金や広告費など、回収見込みが明確な支出へまわす

といった、目的ごとに使い分けるのが主流です。両者を組み合わせて使うことで、株式の希薄化を抑えながら成長スピードを速められます。

【ポイント2】RBFの成否はモデルではなく運営の質に左右される

RBF市場では、事業停止や方針転換を余儀なくされる事業者も存在します。

ただし、RBFというモデル自体に問題があったわけではありません。むしろ、過剰な投資やリスク管理の甘さといった、運営上の課題が原因です。信頼できるRBF事業者をパートナーに選ぶのが重要になります。

【ポイント3】RBFは少額から試し、段階的に活用を広げる

海外の成功事例を見ると、いきなりRBFで大規模に資金を調達したわけではありません。多くの企業は、まず少額でRBFの利用を試しています。自社事業との相性を見極めたうえで、徐々に活用の幅を広げてきました。

日本のスタートアップがRBFを導入する際も、段階的に調達する金額を増やしていく使い方がおすすめです。

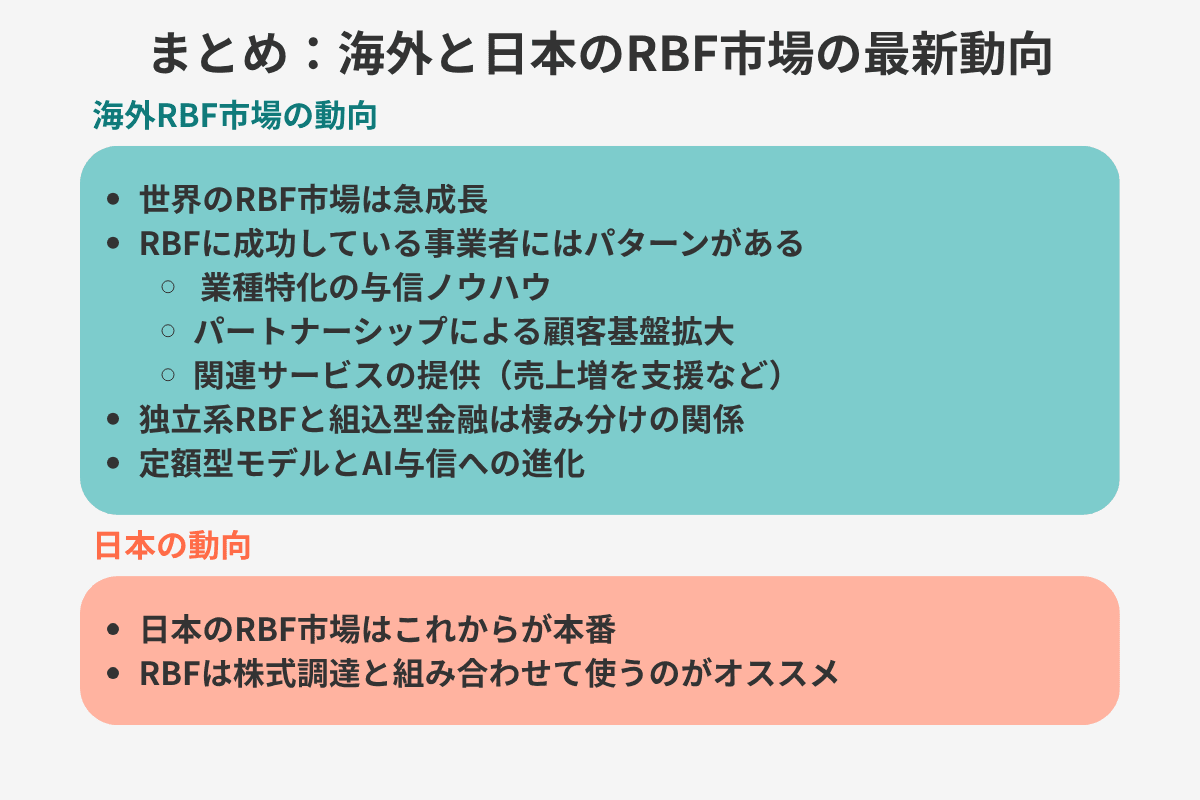

まとめ

この記事では、海外RBF市場の最新事例や日本・アジアにおける市場動向をまとめました。記事のポイントは、下のようにまとめられます。

日本ではまだ、RBFは誰もが知る資金調達手段とはいえません。しかし、海外の事例が示すとおり、RBFは株式調達や銀行融資とならぶ選択肢として確立されつつあります。 資金調達戦略を見直すきっかけとして、この記事がお役に立てば嬉しく思います。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

スタートアップへの融資を検討する金融機関にとっても、資金調達手段の多様化を理解することは重要です。RBFなどさまざまな資金調達の方法を知ることは、スタートアップにとってより良い資金調達のあり方を考えるきっかけとなるはずです。 しかし、こうした議論に必要な情報がなかなか見つかりません。何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

▶関連記事:株式会社Yoiiでは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達サービスを通じて、事業支援を進めています。RBFについて5分で分かる以下の記事もぜひご覧ください!

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

Allied Market Research (2024) “Revenue-Based Financing Market (2023 - 2033)”

crunchbase (2025) “6 Charts That Show The Big AI Funding Trends Of 2025”

deBanked (2025) “Square Loans Originated $5.7B in Business Loans in 2024”

deBanked (2026) “Shopify Capital Finishes 2025 With $4.2B in MCAs and Business Loans”

deBanked (2026) “Stripe Capital Originated 81,000 MCAs and Business Loans in 2025”

founderpath (2025) “Efficient Capital Labs (ECL) Review and History: 2025 Overview”

Hahnbeck “Revenue-Based Financing in E-Commerce”

OECD (2025) “Scaling Up Public Financial and Non-Financial Support for SME Sustainability”

tnglobal (2025) “Choco Up partners Wonder Capital to launch $50M fund for APAC SMEs”

World Economic Forum (2024) “How leaders can accelerate the world's sustainable recovery”

Yoii(Note、2023)「Yoiiが2周年を迎えました🎉」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。