2026年04月10日

ベンチャーデットの収益性シミュレーション(後編)|Yoii Fuel

前編のまとめ

ベンチャーデットにおける新株予約権(ワラント)の実態

新株予約権(ワラント)付与比率の相場は?

直近の資金調達ラウンドとワラント行使価格の関係は?

新株予約権(ワラント)の割合が不透明なのはなぜ?

利息制限法・出資法とベンチャーデットをめぐる懸念とは?

ベンチャーデットは採算がとれるか?収益シミュレーションの結果を紹介

ブレークイーブン(期待NPVがゼロ)となるデフォルト確率の上限

海外ベンチャーデットファンドと比べて収益性は低いのか?

スタートアップ向け融資のデフォルトリスク

ベンチャーデットのうちデフォルトする割合は?

デフォルトしたらどの程度回収できるか?

デフォルトを新株予約権(ワラント)でカバーできるか?

「採算がとれるベンチャーデット」の条件とは?

まとめ

株式会社Yoiiについて

付録:シミュレーションの計算方法と前提となるパラメーター

期待NPV(正味現在価値)で採算を評価する基本的な考え方

日本市場を想定したパラメーターの設定

参考記事

前編のまとめ

前編では、ベンチャーデットの基本的な仕組みと、金融機関にとっての主な収益源がどこにあるのかを整理しました。

後編となる本記事では、より実務に近い論点として、新株予約権(ワラント)の実態や、ベンチャーデットが実際に採算に合うのかという点を掘り下げます。具体的には、ワラントの付与比率や行使価格の考え方、条件が見えにくい背景、収益シミュレーションの考え方、デフォルトリスク、そして採算がとれるベンチャーデットの条件について解説します。

なお、この記事で「ベンチャーデット」と表記する場合、新株予約権(ワラント)付きの融資を指します。 新株予約権を伴わないスタートアップ向け融資を「ベンチャーデット」と呼ぶケースもあります。しかしこの記事では、新株予約権付きの融資モデルを前提として議論します。

ベンチャーデットにおける新株予約権(ワラント)の実態

ベンチャーデットでは、新株予約権(ワラント)が重要な収益源のひとつとなります。ワラントの設定で悩む方が多い以下の疑問について、海外の事例も踏まえながら解説しましょう。

- ワラントの付与比率の相場は?

- ワラントの行使価格はどう設定するか?

- ワラントの割合が不透明なのはなぜ?

新株予約権(ワラント)付与比率の相場は?

ベンチャーデットについているワラントの大きさを議論するには、まず「付与比率」が何を指すのかを整理しておく必要があります。

主な指標としては、

- 融資額に対して何%分のワラントを付与するか(ワラントカバレッジ)

- 完全希薄化後の発行済株式総数に占める持分パーセント

- ワラントの公正価値が融資額の何パーセントにあたるか

などがあげられます。特に一つめにあげた、融資額に対するワラント付与比率がもっとも標準的な定義でしょう。

同じ案件でもどの指標を使うかで数値は大きく変わってきます。付与比率を比較・評価する際は、どの定義を前提にしているかを確認してください。

Flow Capital社は、案件のリスクに応じて、ワラントの付与比率は5〜30%の範囲になると解説しています。 この数値は、融資額に対するワラントの比率を意味しています。ただしこの数値は米国における規模感であることに注意してください。

また、Mercury社によれば、

- 財務制限条項(コベナンツ)が厳格な案件ではワラントカバレッジが低め

- 財務制限条項が緩い案件では高め

になる傾向が指摘されています。

日本では、付与比率が計算式によって自動的に決まるわけではありません。金利や手数料、ワラントを組み合わせた条件を総合的に、当事者間で交渉して決めます。 業界内で広く共有されたベンチマークとなる数値は、公開されている情報の中には見当たりませんでした。

直近の資金調達ラウンドとワラント行使価格の関係は?

新株予約権(ワラント)の行使価格の設定方法もさまざまです。代表的なのは、直近のラウンドにおける株価をもとに決める方法です。

たとえば、直近のシリーズBラウンドで1株あたり1,000円と評価された企業があるとしましょう。この企業に対してベンチャーデットを提供する場合、ワラントの行使価格も1,000円をベースに決めるのが一般的です。

金融機関にとってこの仕組みは、どのラウンドをもとに行使価格が決まるかが収益に直結することを意味します。

融資実行のタイミングが早期のラウンドであれば、行使価格は低く設定されやすく 、エグジット時のキャピタルゲインは大きくなります。逆に、企業価値が高くなった後のラウンドでは、行使価格が高く決まりやすく 、エグジット時の利益幅は小さくなる傾向です。

資金調達ラウンドがない段階での融資については、当事者間の協議による評価額をベースに行使価格を決める場合が代表的です。将来の資金調達ラウンドを見据えたディスカウントを設定するケースもあります。

González-Uribe and Mann(2024)による実証研究では、新たな資金調達ラウンドや買収のタイミングで、期限前に全額返済される確率が26%に跳ね上がる(その他の四半期では8%)と報告されています。直近のラウンドの成否がベンチャーデットの返済や回収にもつながる点には注意が必要です。

また、新株予約権の価格を考える際は、ダウンラウンドの影響にも注意が必要です。ダウンラウンドとは、前回のラウンドよりも価値評価が下がった状態で、新たな資金調達を行うことを指します 。

ワラントの行使価格が直近の高いバリュエーションに基づいて設定されていた場合、ダウンラウンドが生じると、企業の実体価値が行使価格を下回ってしまいます。その結果、ワラントの価値が実質的に損なわれてしまうリスクもあるのです。

JICの「スタートアップ・ファイナンス市場レビュー」(2024)によれば、日本国内でもダウンラウンドの比率は上昇傾向にあります。

金融機関としては、行使価格を設定するタイミングだけでなく、その後に企業価値が変動するリスクも考慮に入れたうえで、ワラントの条件を評価する必要があるのです。

新株予約権(ワラント)の割合が不透明なのはなぜ?

ベンチャーデットの収益性を評価するうえで、金融機関が直面する課題のひとつが、ワラントに関する情報の不透明さです。

新株予約権(ワラント)の付与比率やキャップテーブル上のシェアは、外部から把握しにくい構造になっています。 キャップテーブルとは、企業が発行した証券やその所有者や持ち分などを表す資料です。

上場企業であれば有価証券報告書で新株予約権の発行状況が開示されます。しかし、未上場のスタートアップには、こうした開示の義務がありません。キャップテーブルは企業内部の情報であり、既存の投資家や経営陣にしか共有されないケースが一般的です。

複数の投資家・貸し手が新株予約権を保有している場合の、希薄化リスクも課題です。

ベンチャーデットのワラントだけでなく、

- 従業員向けストックオプション

- VCが保有する優先株式

- エンジェル投資家への新株予約権

など、スタートアップのキャップテーブルには多くの潜在的な株式が存在します。 新たな資金調達ラウンドのたびにこれらが行使、あるいは転換されると、既存のワラントが持つシェアは希薄化します。

こうした情報の格差は、審査やモニタリングの段階においても問題です。

González-Uribe and Mann(2024)では、ベンチャーデットの貸し手は、VCによる認証を審査の重要な根拠として用いると議論されています。 VCの存在や次回ラウンドの見込みが、実質的に信用を補う機能を持っていると考えられるのです。

一方、国内では新株予約権の会計処理や評価方法の論点が活発に議論されているところです。EYも、会計基準において具体的な会計処理が明記されているわけではないと指摘しています。

こうした環境は、金融機関にとって必要な情報の取得や判断をより難しくしています。情報の非対称性が、ワラントの価値に対する評価の不確実性をさらに高めている要因の一つです。

利息制限法・出資法とベンチャーデットをめぐる懸念とは?

ベンチャーデットをめぐる法的な観点として、ワラントから生じるリターンが利息制限法・出資法上の利息に当てはまるのかが重要な課題です。

新株予約権付ローンでは、融資の実行に際して、貸付人にワラントが割り当てられます。

この新株予約権による利益が融資の対価、つまり利息の一部と解釈されるおそれがあります。その場合、ワラントの価値も含めた実質的なリターンが利息制限法の上限(年利15~20%)を超えてしまう可能性があるのです。 収益の受け取りが無効と判断されたり、刑事罰の対象にもなり得ます。

金融法委員会は、この問題について「議論は必ずしも帰一を見ておらず、実務が不安定な状況にある」と指摘しています。全国銀行協会においても、新株予約権付融資に関する検討が進められています。

しかし現状では、法的にどう整理できるかは確立していません。金融機関がベンチャーデットを推進するうえでの不安材料となっており、今後の取り組みが必要な状況です。

※本セクションの内容は一般的な情報提供を目的としたものであり、法的助言を構成するものではありません。個別の案件において利息制限法や出資法がどのように適用されるかについては、弁護士などの専門家にご相談ください。

ベンチャーデットは採算がとれるか?収益シミュレーションの結果を紹介

ベンチャーデットによる融資を実行するかを判断するには、ここまで説明してきた情報をもとに、収益シミュレーションを行う必要があります。

この記事では、仮想的なケースを考え、ベンチャーデットの採算に関するシミュレーションをしてみましょう。収益を得られるための前提条件を、より細かく明確に検討できます。

今回のシミュレーションでは、以下のような設定にもとづき分析しました。

- 融資額は1億円

- ベンチャーデットの金利は6%

- 返済期間は3年

- 年あたりのデフォルト確率は5%

- デフォルトしたときの回収率は60%

- 割引率は4%

シミュレーションの前提条件や計算方法を詳しく知りたい方は、記事末尾の付録をご覧ください。

これらの前提条件の下で、ベンチャーデットの発行に伴うキャッシュフローの動きを表す、期待NPVを計算しましょう。分析の結果、期待NPVは1,086万円の黒字となりました。 今回の条件であれば、ベンチャーデットは採算ありと判断できます。

収支の内訳は次のとおりです。

| コンポーネント | 期待現在価値 |

|---|---|

| アップフロントフィー | +100万円 |

| 通常スケジュールPV | +3,174万円 |

| 繰上返済PV | +5,848万円 |

| デフォルト回収PV | +807万円 |

| ワラント価値PV | +1,157万円 |

| 融資元本(初期流出) | −10,000万円 |

| 期待NPV合計 | +1,086万円 |

シミュレーション分析および表の作成は筆者による。

内訳で最も大きな金額だったのが繰上返済で、現在価値に直すと5,842万円でした。年あたりのExit確率が20%あると、3年の間に約49%の確率で、資金調達ラウンドやIPOを契機に満期前に繰上返済されます。繰上返済されると、36ヶ月後まで待たずに元本が早期に回収されるため、現在の価値で見ると、収益としてより大きく見積もられます。

ワラントによる収益の現在価値は1,156万円と、他の項目と比べると相対的に小さいです。Exit時のワラント行使益は2,000万円と大きいものの、デフォルトの発生確率を考慮し、割引率で割り引かれた結果としてこの水準にとどまっています。

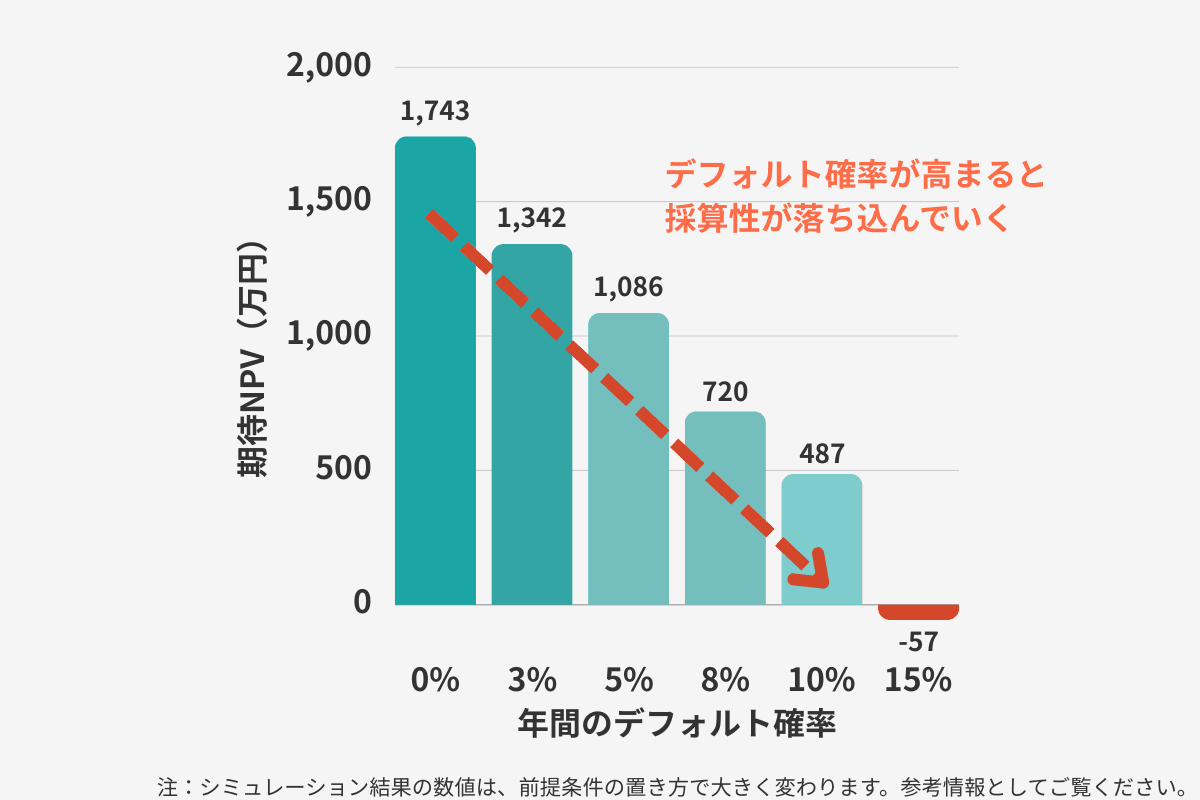

ブレークイーブン(期待NPVがゼロ)となるデフォルト確率の上限

少し視点を変えて、デフォルトする確率がどれだけ大きくても許容できるかを、シミュレーションから検討してみましょう。融資先のデフォルト確率が高まるほど、期待できる収益や元本の平均的な回収率が下がり、期待できるNPVも下がってしまいます。

先ほどと同じ前提条件のもとで計算してみると、期待NPVがゼロになるような(期待値的に収支がゼロとなる)、年あたりデフォルト確率は約14.5%となりました。前に紹介したGonzález-Uribe and Mann(2024)では、米国における年間の元本減損率が4.3%でした。今回のシミュレーション結果にもとづくならば、許容できるデフォルト確率には、相当のバッファーがあると見てよいでしょう。

ただし、デフォルト確率の見積りがずれてしまうと、期待NPVに与える悪影響は大きいです。 以下の表は、想定するデフォルト確率を変化させた場合に、期待NPVがどう変わるかをまとめています。

出所:筆者によるシミュレーション結果

今回の試算では、デフォルト確率が5%ポイント上がると、期待NPVに600〜700万円の差が生じています。融資額1億円に対して6〜7%にあたる誤差であり、デフォルトリスクの見積りの精度はベンチャーデットの採算を大きく左右します。

また表を見る限り、「デフォルトは想定しない」という楽観的な前提は危ういです。 デフォルト確率0%の期待NPVは1,743万円と魅力的に見えますが、この数字はリスクを一切織り込んでいません。実際にデフォルトが発生すれば、利益は急速に小さくなってしまいます。

海外ベンチャーデットファンドと比べて収益性は低いのか?

ベンチャーデットファンドが目標とするIRR(内部収益率)として、20〜30%という数字が語られることがあります。 一見すると、デットファイナンスとしてはかなり高い水準に感じられます。この背景を正確に理解するには、前提条件や数字の内訳をきちんと把握することが重要です。

まず、目標となっているIRRには、新株予約権(ワラント)による株式収益が含まれている点に留意すべきです。 ベンチャーデットのリターンには、金利・手数料だけでなく、新株予約権の行使による収益も含まれています。

Houlihan Lokey社が発行しているレポートでは、以下のようにIRRの水準が報告されています。

| リターンの区分 | Houlihan Lokey社が報告している水準 | 備考 |

|---|---|---|

| 新株予約権付き案件の総リターン | 年率10〜14%程度 | 金利・手数料・新株予約権の行使収益を含む |

| レバレッジを活用したときの総リターン | 最大で年率20%程度 | ファンドが借入れにより融資規模をより拡大した場合 |

出所:Houlihan Lokey(2024) 表は筆者により作成

ここでいうレバレッジは、ファンド自体が借入れを行い、自己資本以上の融資を実行することで利回りを高める手法です。つまり、20%超という数字はレバレッジ効果を含んでおり、単純な融資だけから得られるリターンではない点に注意が必要です。

そのうえで、日本市場でこれらの目標値をそのまま当てはめるのは難しいでしょう。その理由として、3つのポイントを説明します。

1つ目の理由は、日本と米国では、ベースとなる金利水準が異なることです。 先ほども述べたとおり、

- 米国の法人向け融資金利は5〜8%程度

- 日本のコーポレートローンは1〜2%程度

と大きな差があります。金利のリターンだけでも、日本ではかなり低くならざるを得ません。

2つめの理由は、日本ではベンチャーデットからIPOやM&Aなどのエグジットに至った実績が多くない点です。 そのため、新株予約権によるリターンの実現可能性が十分に検証できていません。

また、スタートアップがデフォルト(債務不履行)してしまうか否かについても、情報が足りていません。 日本のベンチャーデット市場が本格的に動き始めたのは2022年以降です。融資した企業のデフォルト率や回収率などのデータが蓄積される必要があります。

日本でベンチャーデットの採算目標を設定する際には、海外ファンドの目標IRRを参考にはしつつも、より現実的な水準の設定が求められます。

スタートアップ向け融資のデフォルトリスク

先ほど、シミュレーション結果を紹介する際に、スタートアップのデフォルト(債務不履行)リスクの重要性について説明しました。一方で、日本市場において情報が十分にあるとは言えないのが現状です。

ここでは海外での調査・研究を踏まえつつ、デフォルトリスクに関する以下の3点について、解説します。

- ベンチャーデットのうち、デフォルトする割合は?

- デフォルトした際の回収率は?

- デフォルトを新株予約権(ワラント)でカバーできるか?

ベンチャーデットのうちデフォルトする割合は?

ベンチャーデットの融資先はスタートアップであるため、デフォルトする確率がとても高いと考えられがちです。しかし、実際の損失率は、思ったよりも低い水準にとどまっている可能性があります。

González-Uribe and Mann(2024)の研究では、米国の5社の事業開発会社に関するベンチャーデットによる貸し手のデータを分析しています。

2005〜2022年に米国でベンチャーデットを通じて融資を受けた1,079社が対象です。2022年末時点において、118社が清算または(清算に近い形での)買収により退出しました。 また、別の56社は、直近ラウンドの評価額を下回る金額で買収されました。

借り手であるスタートアップ自体は、決してリスクが低いわけではありません。しかし、この論文の分析では、年平均で見た、融資の元本が減損してしまう率は4.3%にとどまっています。

融資の元本が減損する率が思ったより低い理由として、この論文は「VCの暗黙の保証」という要因を挙げています。

ベンチャーデットの融資先は、VCから出資を受けているスタートアップがほとんどです。

VCから見ると、自らの出資先がデフォルトしてしまうと、株式の価値が毀損してしまいます。VCは追加投資をしてでも、デフォルトを避けるインセンティブがあります。

この構造が、ベンチャーデットによる損失を比較的低い水準に抑えている背景です。

ただし、この「VCの暗黙の保証」が機能するには、融資先がVCから継続的に支援を受けられることが前提です。 VCの支援が途切れたり、そもそもVCの出資を受けていなかったりすると、暗黙の保証というメカニズムは働きません。

デフォルトしたらどの程度回収できるか?

もし実際にデフォルトが生じてしまったら、金融機関は融資額のうちどの程度を回収できるのでしょうか。

NXT Capital(ORIXグループ)のレポートによると、米国のプライベート・クレジット(金融機関を介さずにファンドが直接貸し付けた資金)でデフォルトが起きた際の回収率は67%だったと報告されています(2010〜23年)。ただし、このデータにはベンチャーデット以外の債務も含まれている点に注意が必要です。

引当率のデータも、デフォルトリスクの実態を把握するうえで参考になります。 金融庁が2025年に公表した調査によれば、米国や英国におけるベンチャーデットでは、引当率に大きな差が見られます。

| 国 | ベンチャーデットの引当率 | 通常の銀行融資の引当率 |

|---|---|---|

| 米国 | 0.1〜0.15%程度 | 同じくらいの水準 |

| 英国 | 3〜5%程度 | 1〜2%以下 |

出所:金融庁(2025)「諸外国のベンチャーデットの取組に関する調査報告書」 表は筆者により作成

米国の引当率が0.1〜0.15%と極めて低い のは意外な結果です。金融庁の報告書では「スタートアップやVCとの密な対話を通じて、状況を把握することにより低い引当率を実現している」と解説しています。

一方、英国ではベンチャーデットの引当率が3〜5%と、通常の銀行融資より高めに設定されています 。リスクに応じた水準の引当金を積んでいると考えてよいでしょう。

デフォルトを新株予約権(ワラント)でカバーできるか?

ベンチャーデットに新株予約権が付与される理由のひとつは、デフォルトによる損失を補てんするための機能を発揮するためです。

しかし、新株予約権があればそれだけで、デフォルトによる損失を直接補てんできるわけではありません。ある案件でデフォルトが発生した損失を、同じ案件のワラント収益で補うことはできないからです。

新株予約権からの収益でデフォルトによる損失をカバーするためには、ポートフォリオ全体を見る必要があります。 複数のベンチャーデット案件からなるポートフォリオを考えてみましょう。一部の案件でデフォルトが発生しても、別の案件でエグジットが実現し大きな収益が得られれば、ポートフォリオ全体では損失を吸収できるという考え方です。

たとえば、BlackRockは2023年、欧州最大級のベンチャーデット専業ファンドであるKreos Capitalを買収しました。ベンチャーデットによる融資も含む、110〜120社規模のポートフォリオを構築しています。十分な数の案件に分散投資することで、個別のデフォルトリスクがポートフォリオ全体の収益に与える影響をならしているのです。

逆に言えば、ポートフォリオの案件数が少ない場合、新株予約権によるリスクヘッジは十分に機能しません。数件のベンチャーデット案件しか保有していないと、1件のデフォルトがポートフォリオ全体の収益を大きく毀損するおそれがあります。

日本の金融機関にとっては、ベンチャーデット市場がまだ発展の初期段階にあり、十分な案件数を確保すること自体が今後の課題です。

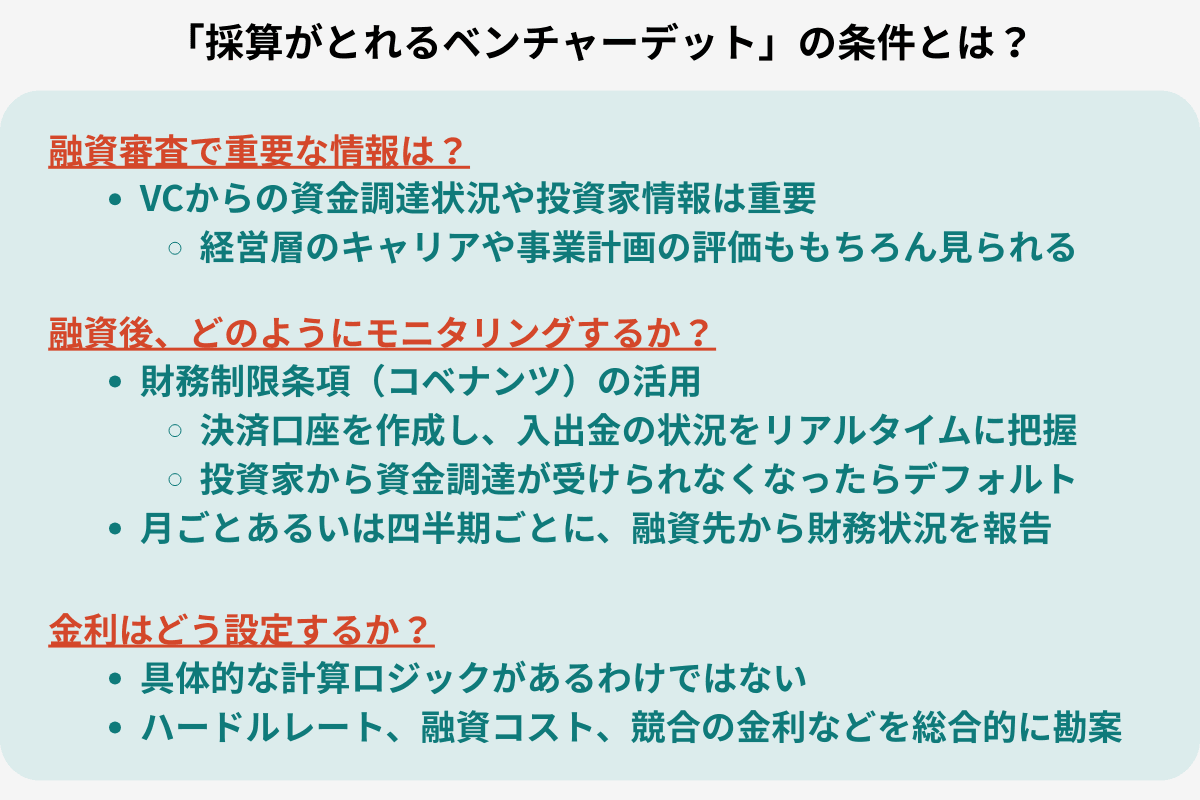

「採算がとれるベンチャーデット」の条件とは?

金融庁による海外のベンチャーデットに関する調査を見ると、収益化に成功するためのポイントが見えてきます。ここでは特に、審査と融資後のモニタリングに着目して解説します。

融資の審査においては、VCからの資金調達状況や投資家情報がもっとも重視されている情報です。 経営層のキャリアや事業計画の評価ももちろん欠かせません。ただし中小規模の銀行では、VCからの情報提供により重きを置く傾向にあります。

ベンチャーデットを契約した後のモニタリングについては、米国において財務制限条項(コベナンツ)を活用している事例が紹介されています。

具体的には、融資口座を決済口座として利用させるケースが多く見られます。入出金の状況をリアルタイムに把握でき、特にアーリーステージ向けの融資では重要な情報です。投資家からの資金調達が受けられなくなった場合にデフォルト(債務不履行)とみなすという条項も、複数の銀行で採用されています。

英国では、月ごとあるいは四半期ごとに、融資先から財務状況を報告させ、データ不足を補う工夫がなされています。モニタリングツールも活用され、経営指標が事業計画通りに推移しているかも把握するよう取り組みが進められています。

金利の設定に関しては「具体的な計算ロジックがあるわけではなく、ハードルレート、融資コスト、競合の金利などを総合的に勘案して決めていく」と説明されています(金融庁、2025)。個別の交渉で適切な金利を設定するよう努めるとともに、先ほど紹介した複数の収入源を組み合わせた収益化を意識することが重要です。

▶関連記事:日本では、スタートアップへの投資を加速させるさまざまな取り組みがなされています。こうした支援策をビジネスに活かしたい方は、以下の記事もぜひお読みください!

「資金はどこに集まるか? スタートアップ育成5か年計画を徹底解説!」

まとめ

本記事では、ベンチャーデットの収益構造を金利・手数料・新株予約権(ワラント)に分解して整理し、NPVベースのシミュレーションを通じて採算性を検証しました。

試算の結果、ベンチャーデットの採算性を左右する変数は、金利水準とデフォルト確率でした。新株予約権によるリターンはExitする確率によって決まってくるため、期待値で見た収益の大きさとしては限定的であることも確認できました。

一方で、海外の実証研究で議論されるように、ベンチャーデットはVCの暗黙の保証によってデフォルトリスクが抑えられる構造があります。適切な金利を設定し、審査やモニタリングの仕組みを整えることで、十分に収益化が可能な商品です。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

スタートアップへの融資を検討する金融機関にとっても、資金調達手段の多様化を理解することは重要です。本記事で取り上げたベンチャーデットの採算性やリスク管理の課題は、金融機関とスタートアップの双方にとって、より良い資金調達のあり方を考えるきっかけとなるはずです。 しかし、こうした議論に必要な情報がなかなか見つかりません。何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

▶関連記事:株式会社Yoiiでは、RBF(レベニュー・ベースト・ファイナンシング)という新たな資金調達サービスを通じて、事業支援を進めています。RBFについて5分で分かる以下の記事もぜひご覧ください!

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

付録:シミュレーションの計算方法と前提となるパラメーター

期待NPV(正味現在価値)で採算を評価する基本的な考え方

この記事では、ベンチャーデットの収益構造を金利・手数料・新株予約権・クロスセルに分解して整理してきました。

これらの収益要素を合わせたうえで、ベンチャーデットが「採算のとれる商品」であるかどうかを、どのように定量的に判断すればよいのでしょうか。

そこで有効なのが、期待NPV(Expected NPV、確率で加重した正味現在価値)を用いた評価手法です。

NPVとは、ある投資から将来得られるキャッシュフローの現在価値の合計から、初期投資額を差し引いた値です。NPVがプラスであれば、その投資は期待リターンが投資額を上回っており、採算がとれると判断できます。NPVがマイナスであれば、期待リターンが投資額を下回っており、期待損失が出る状況です。

ベンチャーデットの採算評価に期待NPVを用いる意義は、将来のキャッシュフローを時間価値とデフォルトリスクの両面で調整できる点にあります。

ベンチャーデットの期待NPVは、以下の5つの要素を足し合わせたものとして表すことが可能です。

期待NPV = アップフロントフィー + 通常スケジュールPV + 繰上返済PV + デフォルト回収PV + ワラント価値PV−融資額

| 構成要素 | 内容 |

|---|---|

| アップフロントフィー | 契約時に一括受取。融資実行時点で現在価値が確定する |

| 通常スケジュールPV | デフォルトもExitもなく満期まで続いた場合の利息・元本・フィーの期待現在価値 |

| 繰上返済PV | Exit発生時に融資が繰上返済される場合に受け取る元本・利息・バックエンドフィーの期待現在価値 |

| デフォルト回収PV | デフォルトが発生したときに担保等を通じて回収できる金額の期待現在価値 |

| ワラント価値PV | Exit時にワラントを行使して得られるキャピタルゲインの期待現在価値 |

| 融資額 | 融資した金額分だけキャッシュを渡すので、NPVにマイナスとして計上(返済分は通常スケジュールPVに含まれる) |

このモデルの特徴は、融資した結末を

- 予定通り満期を迎える

- Exitして繰上返済される

- デフォルト(債務不履行)が生じる

の3つのシナリオに分け、それぞれの発生確率とタイミングを月次で織り込んでいる点です。こうした確率を月次で積み上げることで、ベンチャーデットの合計リターンをより正確に評価できるのです。

なおこのシミュレーションでは、デフォルトリスクやExitにおける繰上返済リスクを、キャッシュフローに確率を重みづけることによって織り込んでいます。そのため、割引率はWACCではなく、資金調達コストにリスクバッファーを加えた低めの値を使用します。WACCを用いると、さまざまなリスクをキャッシュフローと割引率の2つの側面で、二重に反映してしまうためです。

日本市場を想定したパラメーターの設定

金利は前述の「日本のベンチャーデットの目安4〜10%」の中間値として年率6%を設定します。割引率は日本の銀行のハードルレートを想定して4%とします。そのほかのパラメーターは、特に記載がない場合は以下の数値を採用しました。

| パラメーター | 設定値 |

|---|---|

| 融資額 | 1億円 |

| 金利 | 年率6% |

| 返済期間 | 3年 |

| アップフロントフィー | 融資額の1% |

| バックエンドフィー | 融資額の3%。Exit時または満期時に受取 |

| 年間デフォルト確率 | 5% |

| デフォルト時回収率 | 60% |

| 割引率 | 4% |

| 年間Exit確率 | 20%。Exitしたら融資が繰上返済される |

| ワラント・カバレッジ | 融資額の10%。Exit時のワラント行使益は2,000万円 |

参考記事

EY新日本有限責任監査法人(2024)「ベンチャー企業における最近の会計上のトピックス ~ストック・オプション、ベンチャーデットの留意点~」

Flow Capital “How Venture Debt Warrants Work: A Founder's Guide”

Flow Capital "The Founder's Guide to Venture Debt"

Houlihan Lokey (2025) "Venture Debt Demystified: Beyond Traditional Private Credit"

JIC(2024)「スタートアップ・ファイナンス市場レビュー」

Kruze Consulting "Venture Debt Term Sheet Analysis"

Mann, William and Gonzalez-Uribe, Juanita (2024) “Venture Debt as Bridge Financing” SSRN working paper No. 5002114.

Mercury "How to read a typical venture debt term sheet"

NXT Capital "Recovery Rates Are Falling — Can Your Manager Handle Workouts?"

PRIVATE MARKETS INSIGHTS (2025) “Venture Debt Emerges as Key Funding Option Post-SVB”

re:cap (2026) "Venture Debt: The Guide for Companies"

金融庁(2025)「諸外国のベンチャーデットの取組に関する調査報告書」

金融庁(2025)「「事業性融資の推進等に関する法律施行令(案)」及び「企業価値担保権に関する信託業務に関する内閣府令(案)」等の公表について」

金融法委員会(2025)「新株予約権への上限金利規制の適用関係に関する検討 ~ベンチャーデット/スタートアップ向け融資を念頭に置きながら~」

全国銀行協会(2026)「新株予約権付融資に関する検討会報告書」

東京商工リサーチ(2025)「2024年の中小企業「推定調達金利」は0.99% 金利は上昇局面に、収益・成長性も金利に反映」

内閣官房(2022)「スタートアップ育成ポータルサイト」

内閣府(2022)「スタートアップ・エコシステムの現状と課題」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。