2026年05月22日

変動金利と固定金利で返済額はどれだけ変わる? 2026年の利上げ局面で考える中小企業向け融資

固定金利と変動金利の違いは?

固定金利の仕組みと役割とは?

変動金利はどのように変わるのか?

中小企業は固定金利と変動金利を自由に選べるのか?

固定金利と変動金利の本質的な考え方とは?

固定金利では貸し手が、変動金利では借り手がリスクを負う

なぜ固定金利は変動金利より金利が高く設定されるのか?

変動金利の借入れはなぜ「お得」なのか?

固定金利で繰上返済するとなぜ手数料が必要なのか?

自社は変動金利のリスクにどのくらい耐えられるのか?

【2026年版】金利上昇が中小企業の借入れに与える影響と最新動向

日銀の利上げで今後の融資金利はどこまで上昇するのか?

短期プライムレートの上昇が融資の返済負担に与える影響

金利の上昇を中小企業はどう受け止めているのか?

固定金利と変動金利のどちらを選ぶべきか?企業の状況別・選び方ガイド

【選び方1】借入期間が長い設備投資には固定金利が有利になりやすい

【選び方2】短期の運転資金・つなぎ融資なら変動金利も選択肢に

【選び方3】借入依存度が高い企業ほど金利上昇の負担が大きい

【選び方4】借換えや繰上返済の可能性がある場合は手数料に注意

固定金利か変動金利か悩む前に知っておきたい「RBF」という選択肢

RBFの手数料と融資の金利は何が違うのか?

個人保証なし・担保なしで資金調達できる仕組みとは?

RBFなら赤字でも利用できる?

融資とRBFはどう組み合わせればよいのか?

まとめ

株式会社Yoiiについて

参考記事

「銀行から『変動金利で◯%』と融資の条件を示されたけれど、これで契約してよいのか不安…」

銀行から融資を受ける際には、固定金利と変動金利といった2種類の契約があります。どちらを選ぶかによって将来の支払い負担が変わります。

2025年12月に日本銀行は利上げを決めました。メガバンクも短期プライムレートを引き上げるなど、中小企業を取り巻く金利環境が変わりつつあります。

「このまま変動金利で借りて大丈夫なのか」

「固定金利にしたほうが安全ではないか」

金利に悩む経営者や財務部門の担当者も多いです。

しかし、いざ比較検討を始めようとすると、固定・変動金利の違いや自社に合った選び方を整理するのは簡単ではありません。

この記事では、

- 固定金利と変動金利は、本質的に何が違うのか

- 2026年に利上げ局面を迎えると、変動金利にはどのようなリスクがあるのか

- 自社の財務状況をふまえると、どちらの金利タイプを選ぶべきか

の3つのテーマについて解説します。

自社に合った資金調達の手段を考えたい方は、ぜひこの記事をお読みください!

固定金利と変動金利の違いは?

まずは固定金利と変動金利の違いについて、以下のポイントを整理しましょう。

- 固定金利の仕組みと役割は?

- 変動金利はどのように変わるのか?

- 固定か変動かを自由に選べる?

固定金利の仕組みと役割とは?

固定金利とは、融資を受けた時点で決まった金利が、返済期間中ずっと変わらない仕組みです。

借入れを実行した時点の市場金利と、企業の信用力をもとに金利が決まります。その後、満期を迎えるまで同じ条件で適用される契約です。

将来、市場金利が変わっても毎月の利息支払額は一定で、金利が変動する影響を受けません。

固定金利を選ぶことで、資金繰りの計画は立てやすくなります。月々の返済額が契約を結ぶ時点で確定するためです。

数年先のキャッシュフローも見通しやすくなり、設備投資の回収や人材採用に関する計画を進めやすくなります。

変動金利はどのように変わるのか?

変動金利は、契約期間中に一定のタイミングで金利が見直される仕組みです。 基準となる市場金利の動きに伴って、借入時の金利が変わる可能性があります。

市場環境が変わると毎月の利息に反映されるのが、固定金利との大きな違いです。

事業融資で金利を変える際には、以下にあげる3つの指標を主に参考とします。

| 参考とされる金利の種類 | 概要 |

|---|---|

| 短期プライムレート | 銀行が信用力の高い企業向けに、1年以内の短期で貸し出すときの最優遇金利 |

| 日本円TIBOR | 東京市場の銀行同士が、円建てで資金を貸し借りするときに目安とする金利。全銀協が毎営業日公表 |

| 無担保コール翌日物 | 銀行同士が担保なしで翌営業日に返済する条件で資金をやり取りする取引にかかる金利。日銀の政策金利の対象 |

新たな金利が毎月の返済にいつから反映されるかは、契約によって異なるため注意が必要です。

変動金利で資金を借りるときは、

- 参考とする金利の種類

- 金利を見直す頻度

- 返済額へ反映するタイミング

を契約書で必ず確認しましょう。

中小企業は固定金利と変動金利を自由に選べるのか?

中小企業にとっては、金利の種類は「自由に選べる」というより、「銀行と交渉する」ものだと考えたほうがよさそうです。

個人向けの住宅ローンであれば、申込みの際に固定金利か変動金利かを選ぶイメージが一般的です。

しかし、中小企業の事業融資では、金利タイプの選び方が個人向けローンとは大きく異なります。

民間銀行の事業融資では、変動金利とする契約が多いです。 銀行側がまず条件を提示し、企業側が交渉で細かな点を調整する形になる傾向にあります。

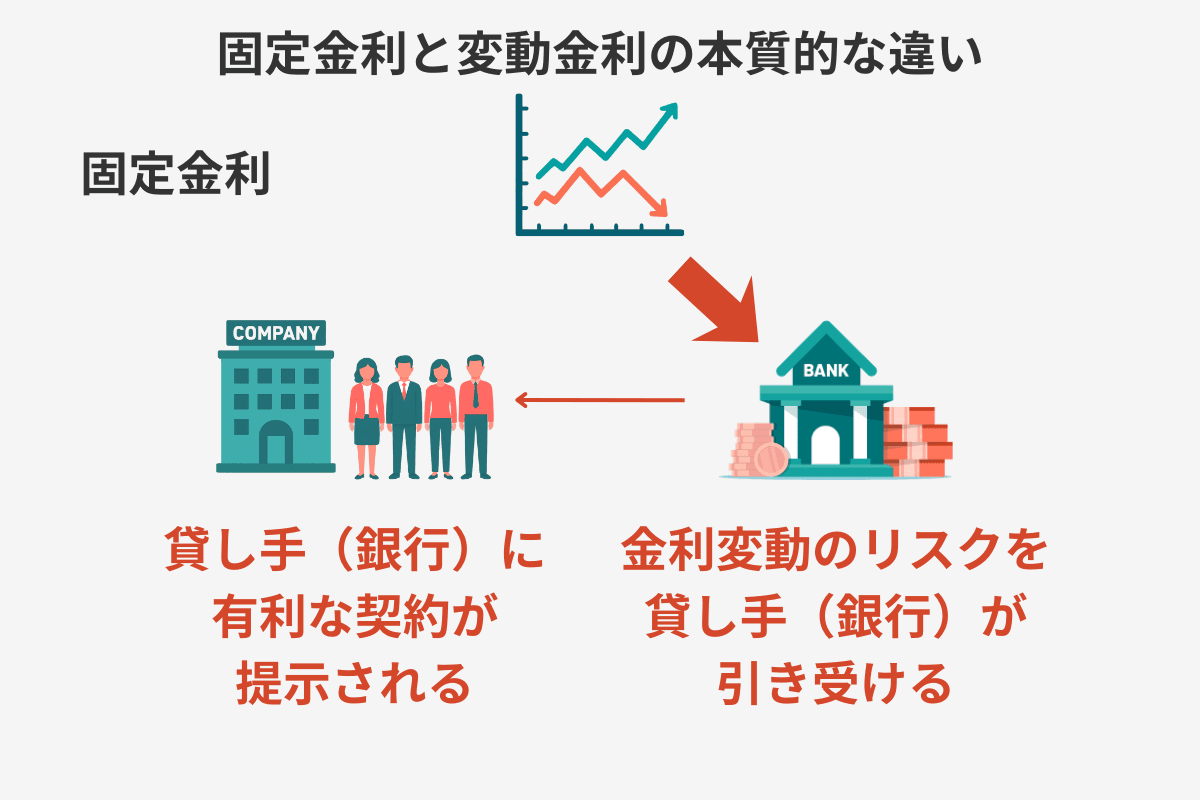

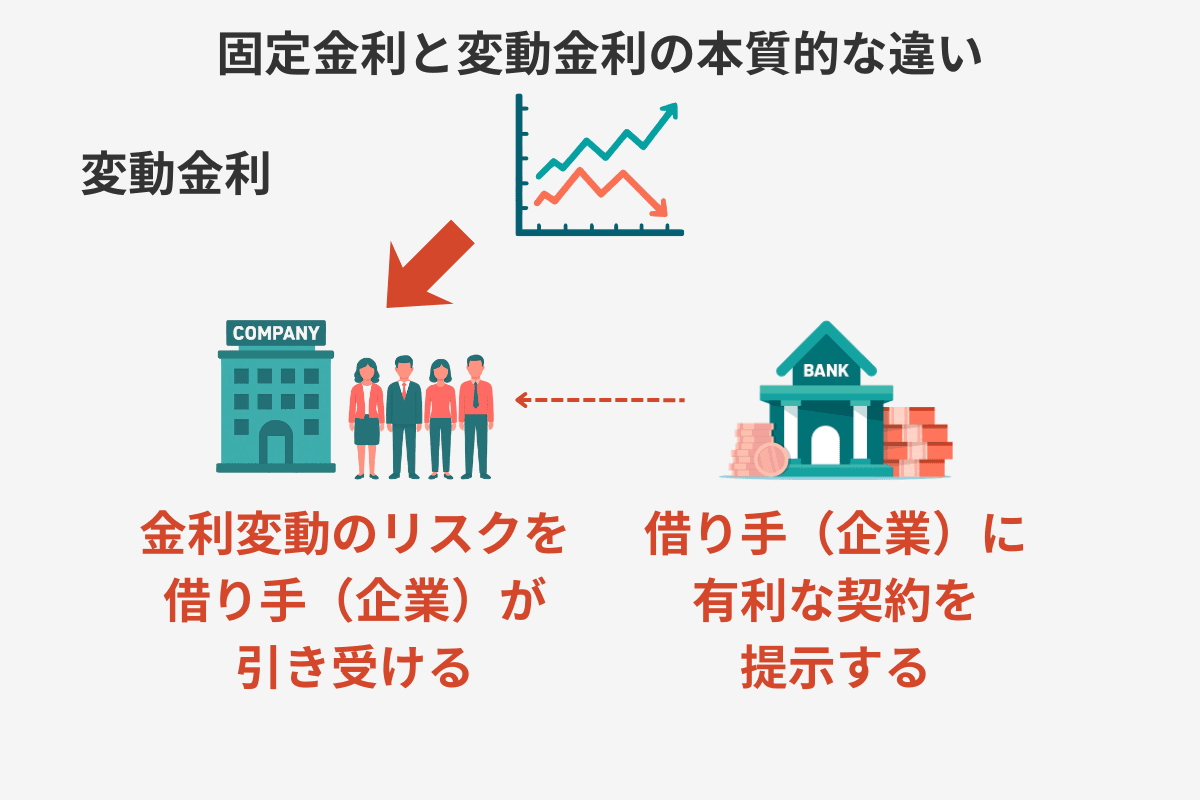

固定金利と変動金利の本質的な考え方とは?

なぜ固定金利と変動金利といった2つの仕組みがあるのでしょうか。経済学的に見ると、固定か変動かは、貸し手と借り手のどちらがリスクを負うのかが異なると整理できます。

固定金利では貸し手が、変動金利では借り手がリスクを負う

固定金利と変動金利の本質的な違いは、「金利が変動するリスクを誰が引き受けるか」という点にあります。

固定金利の場合、契約後に市場金利が上昇しても、銀行が受け取る利息は変わりません。金利が高くなるとより大きな収益を得る機会を失ってしまう損失を、貸し手である銀行側が引き受ける構造になっています。

一方で変動金利の場合は、市場金利が高くなるとそのまま借入金利の上昇につながります。利息の支払額が増えるという形で、借り手である企業側が損失を引き受けることになるのです。

固定金利と変動金利の考え方を整理すると、下にあげる図解のとおりです。

重要なのは、リスクを引き受ける側はその見返りとして、契約において有利な条件を得られるという点です。 「リスクと対価のトレードオフ」こそが、固定金利と変動金利のメリット・デメリットを理解するうえで重要となります。

なぜ固定金利は変動金利より金利が高く設定されるのか?

固定金利が変動金利より高いのは、銀行が金利変動リスクを引き受ける対価として、金利に一定の上乗せ分を組み込むためです。

金利の上乗せ部分を「リスクプレミアム」と呼びます。 リスクプレミアムの仕組みは、借り手側の視点に置き換えると理解しやすくなるでしょう。

企業側から見ると、固定金利で借りることは「金利を安定させるために、掛け捨ての保険料を払う」のと同じ構造です。

通常の保険と同じように、想定していたリスクが発生しなければ、保険料分だけコストが上振れします。つまり、契約後に市場金利が思ったほど上昇しなければ、借り手はリスクプレミアム分だけ余分に利息を支払うことになります。

結果として、変動金利で借りていた場合よりも総支払額が増えるのです。

変動金利の借入れはなぜ「お得」なのか?

変動金利が「お得」に見える理由は、借り手が金利変動リスクを引き受けるからです。

銀行側はリスクプレミアムを金利に上乗せする必要がなくなります。変動金利では、固定金利よりも当初の金利が低く設定されるのです。

ただし、変動金利の「お得」さは、将来の金利上昇リスクとセットです。 市場金利が上昇すれば、その分だけ毎月の利息が増え、企業の負担も大きくなります。

ここで注意したいのが、中小企業は金利変動リスクを吸収しづらい財務状況である場合が多い という点です。

2025年度の中小企業白書では、中小企業は借入依存度が高く、有利子資産が少ない傾向にあると指摘されています。借入金が多く資産が少ない状況では、金利が上昇すると財務の負担が生じやすく、業績にも悪い影響を与えやすくなります。

固定金利で繰上返済するとなぜ手数料が必要なのか?

固定金利の融資では、契約期間中に元本をまとめて返済しようとすると、「期限前弁済手数料」が生じる場合があります。 繰上返済するだけで手数料を支払うのは納得できない、と感じる方が多いかもしれません。

繰上返済をすると手数料が求められるのは、「固定金利では、銀行が金利変動リスクを引き受けている」のが理由です。

銀行は契約時点の市場金利をもとに、長期にわたって受け取る利息収入を計算し、融資しています。借り手が途中で完済してしまうと、銀行は本来得られるはずだった利息収入を失ってしまいます。

借り手が固定金利の融資を繰上返済したくなるのは、マーケットでの金利が当初の契約時よりも低くなっている局面です。しかし銀行から見れば、完済された元本を別の融資にまわしても、同じような水準の利息は得られません。

本来得られたはずの利息が銀行側の損失となってしまうため、その補てんを求める意味で、期限前弁済手数料が請求される仕組みです。

なお、変動金利では銀行が金利変動リスクを背負っていません。繰上返済を受けても、その損失は比較的小さいと考えられます。変動金利の融資では、借換えや繰上返済を柔軟に検討してもらえるケースが増える印象です。

自社は変動金利のリスクにどのくらい耐えられるのか?

変動金利の融資を選ぶのは「金利変動リスクを自社で引き受ける」ことを意味します。自社がどの程度の金利リスクに対応できるかは、

- 借入れの規模

- 手元の余裕資金

- 事業のキャッシュフロー

などの要素で決まってきます。

許容できるリスクの大きさを判断するうえで、リスクを負う余力がどのような要因で決まるか整理しておくと、固定・変動のどちらを選ぶか見通しが立てやすくなるでしょう。

| 財務状況 | 特徴 | 合理的な金利タイプ |

|---|---|---|

| リスクを負う余力が小さい | 借入依存度が高い、価格転嫁が難しい、キャッシュフローが不安定 | 固定金利で支払額を確定させる |

| リスクを負う余力が大きい | レバレッジが低い、手元流動性に余裕がある、短期で返済の見込みが立つ | 変動金利で当初コストを抑える |

自社が

- 今、どれだけリスクを負う余力があるのか

- 3〜5年後にその状況が変わりそうか

を検討することが、金利タイプ選びの第一歩です。

【2026年版】金利上昇が中小企業の借入れに与える影響と最新動向

日銀の利上げで今後の融資金利はどこまで上昇するのか?

2025年12月、日本銀行は金融政策決定会合で、政策金利を0.75%程度へ引き上げると決定しました。 2026年1月・3月の金融政策決定会合では、政策金利を据え置くとの判断が続いています。

しかし、今後も利上げが続く可能性は高いと考えられます。

中小企業白書でも、日本経済が「金利のある世界」へ回帰しつつあり、中小企業の生産・投資コストが増える要因として位置づけています。白書が示すシナリオのひとつは、政策金利が2027年度までに1.5%まで上昇するケースです。

さらなる金利上昇の可能性は、現実的なリスクとして視野に入れておく必要があります。変動金利での借入れを検討している企業は、金利がさらに高まった場合の財務状況をチェックしておきましょう。

短期プライムレートの上昇が融資の返済負担に与える影響

2025年12月、メガバンクが短期プライムレートを1.875%から2.125%へ引き上げ、話題となりました。こうした動きは、企業の返済に伴う負担を大きくします。

短期プライムレートは、企業向け融資の変動金利を決める基準として、広く用いられている指標です。

今回の改定では0.25%ポイントの引き上げですが、借入残高が大きいとその影響は小さくありません。借入残高別に利息の支払いがどれだけ増えるか試算すると、以下のとおりです。

| 借入残高 | 改定前の年間利息 | 改定後の年間利息 | 増加額 |

|---|---|---|---|

| 1億円 | 187.5万円 | 212.5万円 | +25万円 |

| 3億円 | 562.5万円 | 637.5万円 | +75万円 |

| 5億円 | 937.5万円 | 1,062.5万円 | +125万円 |

変動金利で借入を行っている企業にとっては、財務に無視できない影響があるといえます。

短期プライムレートがさらに0.5〜1.0%ポイントと上昇した場合のシナリオも含めて、支払額がどれくらい増えるかを試算しておくのが重要です。

金利の上昇を中小企業はどう受け止めているのか?

中小企業の多くは、金利の上昇を

- 返済の負担が大きくなってしまう

- 販売価格へ転嫁するのも難しい

という形で、切実な経営課題として受け止めています。

帝国データバンクが2025年12月に実施した調査では、中小企業の率直な声が数多く拾われています。

- 「値上げ交渉がタフで、仕入や経費の上昇分を販売価格に転嫁しきれない」

- 「変動金利の借入れで、返済負担が着実に増えている」

- 金利上昇に備えて繰上返済を検討する企業もあり、負担増に対する実務的な対応が動き始めている様子もうかがえる

中小企業は大企業に比べて価格転嫁が難しい場合が多い点に注意すべきです。金利が高くなることで増える利息を販売価格に上乗せできないと、財務が圧迫されてしまいます。

▶︎関連記事:日本でインフレが進む中、中小企業が値上げできているかの実態を別記事にて解説しております、以下の記事もあわせてご覧ください!

「インフレで増える生産コストを値上げでカバーできるか?データから読み解く価格転嫁の現状と課題」

固定金利と変動金利のどちらを選ぶべきか?企業の状況別・選び方ガイド

スタートアップや中小企業は、固定金利と変動金利のどちらを選べばよいのでしょうか?金利のタイプを選ぶ判断基準を、以下の4つのポイントに絞って解説します。

- 借入期間が長い設備投資は固定金利

- 借入期間が短い運転資金は変動金利

- 借入依存度が高い企業は固定金利

- 借換えや繰上返済の可能性があるなら変動金利

【選び方1】借入期間が長い設備投資には固定金利が有利になりやすい

借入期間が長くなるほど、金利上昇リスクにさらされる可能性も高まります。

返済期間が10年以上におよぶ借入れでは、市場金利が複数回にわたって見直されてもおかしくありません。当初の低い金利が完済まで続くとは考えづらいでしょう。

設備投資や工場・店舗への投資など、投資回収に時間がかかる使いみちでは、固定金利が有利な傾向です。

具体的なイメージをつかむために、中小企業白書のシナリオに沿ったシミュレーションで、固定金利と変動金利での利息の支払総額を比べてみましょう。

主な前提

- 借入元本5,000万円、返済期間10年

- 元利均等返済方式で、毎年の返済額が一定になるよう計算

- 変動金利は、当初は3.0%

- 固定金利はずっと3.5%

この前提のもとで、固定金利3.5%で融資を受けると、10年間の利息総額は約1,012万円となります。これを基準に、3つのシナリオにおいて変動金利と固定金利での利息総額を比べたのが下の表です。

| シナリオ | 変動金利の推移 | 10年間の利息総額 | 変動金利と固定金利との比較 |

|---|---|---|---|

| (1)金利は現状で据え置き | 3.0%のまま | 約862万円 | 変動が約151万円有利 |

| (2)白書のシナリオどおりに推移 | 3年目に3.75%へ到達し、以降据え置き | 約1,029万円 | 固定が約17万円有利 |

| (3) 白書シナリオよりも高めに金利上昇 | (2)からさらに4年目以降も0.125%/年ずつ上昇、10年目に4.625%に到達 | 約1,089万円 | 固定が約77万円有利 |

この試算にもとづけば、(2)のとおり中小企業白書のメインシナリオどおりに金利が推移すると、変動と固定で利息の総額は約17万円の差となります。固定金利として0.5%を上乗せして支払っても、大きなコスト増にはなりません。

白書のシナリオを超えて金利が上振れする(3)のケースでは、固定金利のほうが約77万円分のコストを節約することにつながります。直近で政策金利が年0.25〜0.5%ポイントずつ上がっていることを考えると、1年で0.125%ポイントの利上げは十分に起こり得るケースです。

一方で、融資にかかる金利が3.0%のまま上がらない(1)のケースでは、変動金利のほうが約151万円有利です。

シミュレーション結果を見てもわかるように、固定金利を選ぶ理由は、利息の支払いを単に小さくすることではありません。固定金利のメリットは「想定外に金利が上振れした場合の負担を抑えこめる」という保険的な効果にこそあります。

【選び方2】短期の運転資金・つなぎ融資なら変動金利も選択肢に

設備投資とは対照的に、短期間で返済する見込みが立つ借入れでは、変動金利のデメリットがあらわれにくくなります。

返済期間が1〜2年程度の運転資金やつなぎ融資であれば、金利上昇の影響を受ける期間そのものが限られるためです。

たとえば半年ごとに金利が見直される契約でも、1年で返済するならば見直しは1回にとどまります。想定を大きく外した金利水準に晒されるリスクは低くなります。

近い将来に株式調達や大型契約の受注などで大きな資金流入が見込まれる場合は、繰上返済を検討する場面もあるでしょう。しかし固定金利だと、期限前弁済手数料がかかってしまうケースが多いです。

上で紹介したような局面では、変動金利の低いコストを活かしつつ、柔軟に借換え・返済できる点が大きな利点となります。

【選び方3】借入依存度が高い企業ほど金利上昇の負担が大きい

事業資産の多くを借入れで賄っている、つまり借入依存度が高い企業は、金利が上昇したときの負担も大きくなります。すでに借入れによる資金調達を実施している中小企業は、固定金利での融資を検討したほうがよいと考えられます。

一方で、借入依存度が低く、現金など流動性の高い資産に余裕があれば、金利が高くなっても影響を小さく抑えられます。レバレッジの低さや手元の流動性に余裕がある企業は、変動金利を選んで、利息の支払いを減らす契約を積極的に検討しましょう。

【選び方4】借換えや繰上返済の可能性がある場合は手数料に注意

先ほども紹介したとおり、固定金利の融資には「期限前弁済手数料」が定められている場合が多いです。借換えや繰上返済をする可能性があるなら、必要となる手数料も見積もっておきましょう。

例えば、日本政策金融公庫では、期限前弁済手数料を以下のように計算します。

期限前弁済手数料 = 繰上償還額の約定期限までの平均残高 × 金利差 × 約定期限までの残期間 × 1/2

「金利差」は、当初契約した利率と、繰上返済する時点の金利との差です。手数料は、

- 当初より市場金利が下がっているほど

- 繰上返済する時期が契約満期まで遠いほど

大きくなります。

資本政策が短い期間で変わりやすいスタートアップは、繰上返済などで生じる手数料に注意する必要があります。 例えば、次のラウンドで株式を発行して大型の資金調達をするならば、それまでの融資を繰上返済したくなるでしょう。

しかし固定金利で融資を組んでいると、繰上返済という選択肢をとるだけで大きなコストが生じます。固定金利を選ぶ場合は、期限前弁済手数料まで含めて、事業計画の段階で試算すべきです。

借換えや繰上返済を視野に入れる企業にとっては、変動金利のほうが柔軟性の面で有利に働くケースが多いといえます。

▶︎関連記事:スタートアップでも固定金利で融資を受けられる制度として、日本政策金融公庫の創業融資が有名です。創業融資に興味をお持ちの方は、下の記事もあわせてお読みください!

「スタートアップ必見!創業融資で事業を加速するための活用ガイド」

固定金利か変動金利か悩む前に知っておきたい「RBF」という選択肢

「固定金利か変動金利か」の二択で悩む前に、知っておきたい選択肢がもうひとつあります。

それが、RBF(レベニュー・ベースド・ファイナンシング)と呼ばれる新たな資金調達手段です。 この記事では、

- RBFの手数料と銀行融資における金利の違い

- 個人保証・担保なしで資金調達できるRBFの仕組み

- RBFなら赤字であっても利用できるケースがある

の3つのポイントを解説します。

RBFの手数料と融資の金利は何が違うのか?

RBFで資金調達するコストは融資の金利とどう異なるのかを見ていきましょう。

融資のコストは「借入元本」「金利」「返済期間」の3つで決まります。 借入期間が長いほど利息の総額も膨らむのが、融資の基本的なコストの形といえます。

一方、RBFのコストは「調達する金額に対する手数料率」で決まります。 手数料率は契約時点で確定しており、支払いの総額がすぐにはっきりとわかるのが特徴です。

「コストの総額があらかじめ確定する」という性質だけに注目すると、RBFの手数料は固定金利に近い仕組みであるともいえるでしょう。

RBFと融資に関するコストの決まり方を比べると、以下の表にまとめられます

| 調達手段 | コストを決める要素 | 支払総額の見通し |

|---|---|---|

| 融資・固定金利 | 借入元本・一定の金利・返済期間 | 契約時に返済総額が確定、ただし期間が長いほど増加 |

| 融資・変動金利 | 借入元本・変動する金利・返済期間 | 金利見直しで変動し、完済まで確定しない |

| RBF | 資金調達額・手数料率 | 契約時に総額が確定、支払期間による増減なし |

手数料率を融資の金利と単純に比べると、RBFのほうが高く見えるケースもあります。しかし変動金利の金利上昇リスクや、融資で求められる担保・個人保証の有無など、金利以外の負担も含めて調達手段を選ぶのが重要です。

個人保証なし・担保なしで資金調達できる仕組みとは?

金融機関からの融資には、担保と個人保証という、金利以外にも潜在的に大きなコストがあります。

とくに中小企業の銀行融資では、経営者個人が保証人となる代表者保証を求められるケースも少なくありません。代表者保証があると経営者は、事業が立ち行かなくなったら、会社の債務を個人として肩代わりするリスクを負います。

中小企業が融資を受けるときには、不動産や事業用資産を担保として設定する場合も多いです。返済が難しくなったら、資産を失う可能性も視野に入れておく必要があります。

一方で、RBFは担保・保証人ともに不要 な資金調達手段です。より手軽に利用できるサービスです。

RBFなら赤字でも利用できる?

赤字を計上している企業であっても、RBFを使えば資金を調達できる可能性はあります。

融資をどのような種類の金利にするか悩む以前に、「融資の審査が通らない」という壁に直面する中小企業もたくさんあります。

とくに、赤字や債務超過の状態にある企業にとっては、融資を受けること自体がとても難しいです。銀行融資の審査では、財務諸表、事業計画、担保の余力などを中心にチェックするためです。

しかし成長の途上にあるスタートアップは、業績が出ておらず、一時的に赤字・債務超過となっているケースも多いです。こうした場合、銀行の審査基準を満たすのは難しくなります。

RBFは融資とは異なる方法で、資金を提供するか判断します。RBFの審査で重要なのは、過去の財務諸表ではなく売上やキャッシュフローのデータです。過去の売上データをもとに将来の売上を予測し、資金調達額が決まる仕組みになっています。

「売上は順調に伸びているが利益化はこれから」というスタートアップ企業にとっては、RBFを活用すれば資金調達戦略の幅が大きく広がります。

融資とRBFはどう組み合わせればよいのか?

融資とRBFはそれぞれ異なる特性を持った資金調達手段です。どちらか一方だけを選ぶのではなく、資金の用途や期間に応じて使い分けると事業を大きく成長させられます。

スタートアップがよく直面する資金の使いみちと期間に応じて、適している調達手段を整理しました。

| 資金使途・期間 | 適した調達手段 | 判断の理由 |

|---|---|---|

| 長期の設備投資・工場取得など | 固定金利の融資 | 長期にわたる金利変動リスクを封じ込められる |

| 短期の運転資金・つなぎで、銀行との取引実績や担保余力がある場合 | 変動金利の融資 | 当初金利が低く、短期で影響を抑えられる |

| 短期の成長投資・運転資金で、担保や個人保証を避けたい場合 | RBF | 担保・個人保証は不要、銀行融資枠を温存できる |

| 短期の成長投資・運転資金で、銀行融資の審査が通りにくい場合 | RBF | キャッシュフロー重視の審査、銀行融資枠を温存できる |

RBFを使いこなすうえで見逃せないメリットが、銀行融資の枠を温存できるという点です。

成長フェーズの短期的な資金をRBFで調達しておけば、将来まとまった設備投資が必要になったときに、銀行から資金を借りる余力を残せます。

銀行融資とRBFを組み合わせられれば、資金を調達するための戦略をより自由に考えることが可能です。

まとめ

この記事では、

- 中小企業の融資における固定金利と変動金利の違い

- 固定金利か変動金利か、自社に合った金利をどう選べばよいか

- 銀行融資とRBFを組み合わせて活用する方法

について解説しました。

記事のポイントをQ&A形式で改めて整理しましょう。

Q. 固定金利と変動金利の本質的な違いは何ですか?

A. 本質的な違いは、「金利変動リスクを誰が負うか」という点にあります。固定金利は貸し手である銀行がリスクを負い、変動金利は借り手である企業が負う構造です。

Q. 固定金利と変動金利、どのように判断すればよいですか?

A. 借入依存度が高くキャッシュフローが不安定な場合は固定金利が望ましいです。レバレッジが低く手元流動性に余裕があり、短期で返済見込みが立つ場合は変動金利でコストを抑えるとよいでしょう。判断基準は、企業の財務的な体力と事業環境です。

Q. 固定金利か変動金利かの2つ以外に選択肢はありますか?

A. 融資とは異なる資金調達手段であるRBFという選択肢もあります。RBFなら、起業直後のスタートアップでも資金を調達できる場合があります。固定金利か変動金利かの二択にとらわれず、融資とRBFを組み合わせて資金調達戦略を考えることが、金利上昇の局面を乗り切るうえで重要です。

固定か変動かどの種類の金利を選ぶかは、単に金利の高さを比べる作業ではありません。

金利変動リスク、個人保証・担保・融資枠の温存、審査の通りやすさなど、さまざまな要素を総合的に評価する必要があります。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジするうえで、事業戦略や資金調達など、経営者は日々悩ましい問題に直面しています。今回取り上げた固定金利と変動金利の選択も、背景には経営者の資金調達をめぐる切実な悩みがあります。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

中小企業庁「2025年版 中小企業白書」

日本銀行「金融市場調節方針の変更について(2025年12月19日)」

帝国データバンク「日銀の追加利上げが企業に与える影響度調査(2025年12月)」

帝国データバンク「金利上昇による企業への影響調査(2025年12月)」

日本政策金融公庫「5年経過ごと金利見直し制度」

日本政策金融公庫「中小企業の方(中小企業事業)FAQ」

全銀協TIBOR「全銀協TIBOR改革」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。