2026年06月05日

地方のスタートアップはどう資金調達すべきか? 補助金・地方VC・RBFの活用方法をわかりやすく解説!

地方のスタートアップが直面する資金調達の現状と課題

資金調達における首都圏一極集中の実態とは?

地方において地方銀行・信用金庫が果たす役割とは?

スタートアップはなぜ補助金と民間資金を組み合わせる必要があるのか?

地方創生・地域活性化にもとづく支援はどんな制度があるか?

スタートアップが活用できる政府の支援金

賃上げを後押しする成長フェーズ向け補助金

スタートアップが探すべき自治体独自の支援策

近年における「地方創生」の流れと支援制度の今後

地方におけるスタートアップの資金調達戦略

融資制度を地方の中小企業がどう使い分けるか?

地方VCと首都圏VCの違いを踏まえた資金調達のアプローチとは?

株式調達・融資・補助金をどう使い分けるか?

RBF(レベニュー・ベースド・ファイナンシング)という第三の選択肢とは?

補助金を受給するまでのタイムラグ・用途制限への対応とは?

補助金が採択されても立て替え資金が必要

金融機関のつなぎ融資やRBFで運転資金を確保する

地方のスタートアップが実務のリソースを確保する工夫

まとめ

株式会社Yoiiについて

参考記事

地方に拠点を置くスタートアップが資金調達に取り組むと

- どうやって資金調達をすればよいかわからない…

- 地方スタートアップが活用できる補助金は?地方創生はどうなった?

- 自治体からの補助金はすぐに受け取れないらしいが、どう乗り越えればよいのか?

- 地方にVCはいるのか、どう相談すればよいのか?

など、整理しきれない問題が次々と出てきます。

この記事では、地方のスタートアップが直面する資金調達の課題や、その解決方法について解説します。地方にいても使える政府からの補助金もあり、こうした制度を調達戦略でどう活用していくかも考えましょう。

地方ならではの強みを活かしつつ、首都圏のスタートアップに負けないスピード感で事業に取り組みたい経営者・財務担当の方は、ぜひこの記事をお読みください!

地方のスタートアップが直面する資金調達の現状と課題

まずは、地方のスタートアップが直面している資金調達の現状と課題を整理しておきましょう。この記事では特に

- 資金調達における首都圏一極集中の実態

- 地方において地方銀行・信用金庫が果たす役割

- なぜ補助金と民間資金を組み合わせる必要があるのか?

を中心に解説します。

資金調達における首都圏一極集中の実態とは?

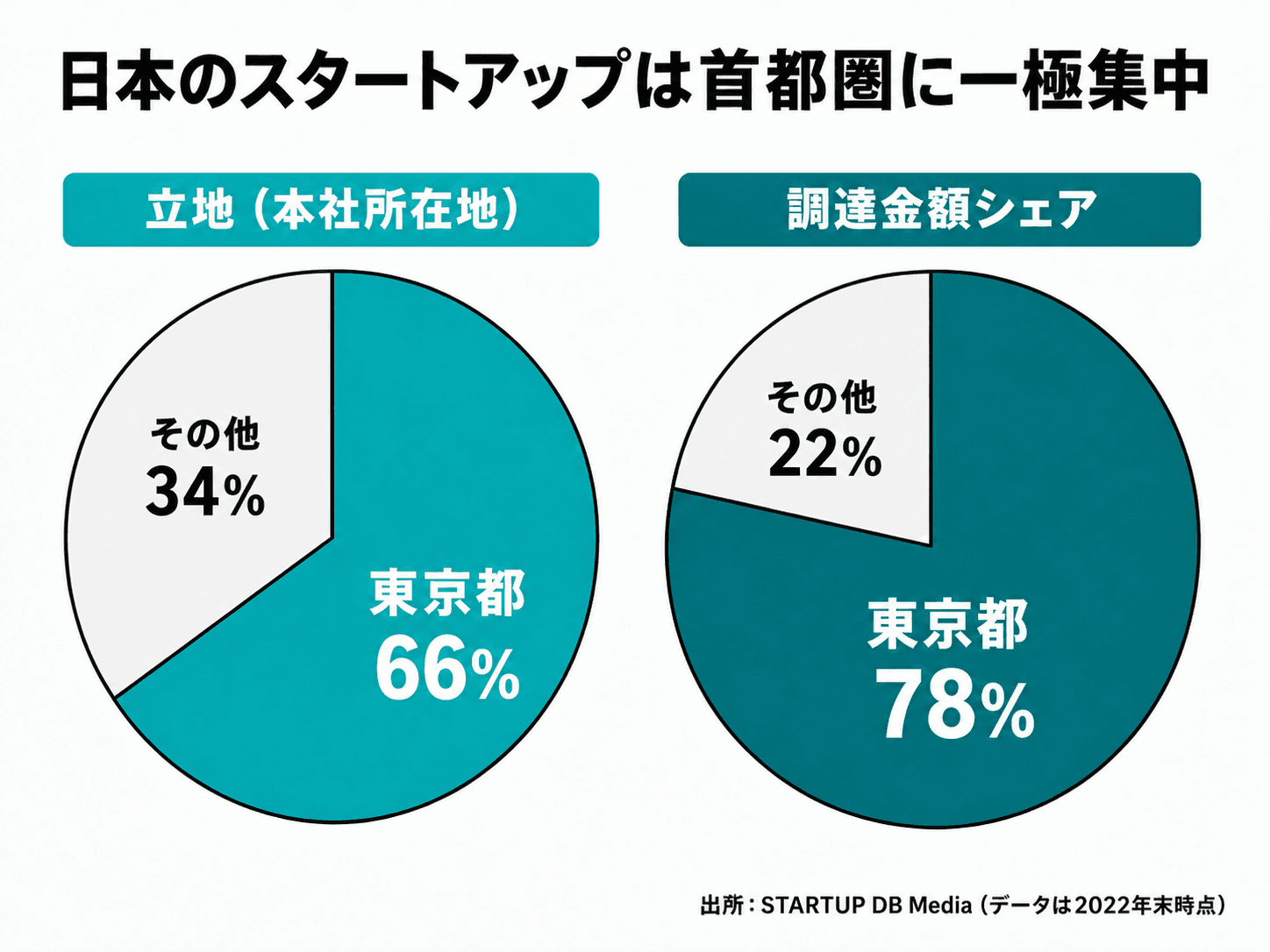

出所:STARTUP DB Media 図は筆者作成

地方のスタートアップが資金調達で苦戦する背景には、首都圏へ企業や資金が集まってしまうという、構造的な課題があります。

STARTUP DB Mediaの独自調査によれば、立地ベースで東京に本社を置くスタートアップは全体の約66%、調達金額シェアで見ると約78%にのぼります。 つまり、日本にある出資のための資金は大半が、東京を中心とした首都圏へ流れている計算です。

こうした資金の集中には、

- VC密度の差

- エンジニアや経営幹部人材のプールの差

- 情報流通スピードの差

という三つの要因が考えられます。スタートアップもVCも、多くが首都圏に集積しているため、地方に拠点を構えると出資者との接点が減ってしまい、資金調達の難しさにつながっているのです。

地方において地方銀行・信用金庫が果たす役割とは?

地方VCの不足を補う役割を担っているのが、地方銀行や信用金庫などの地域金融機関です。

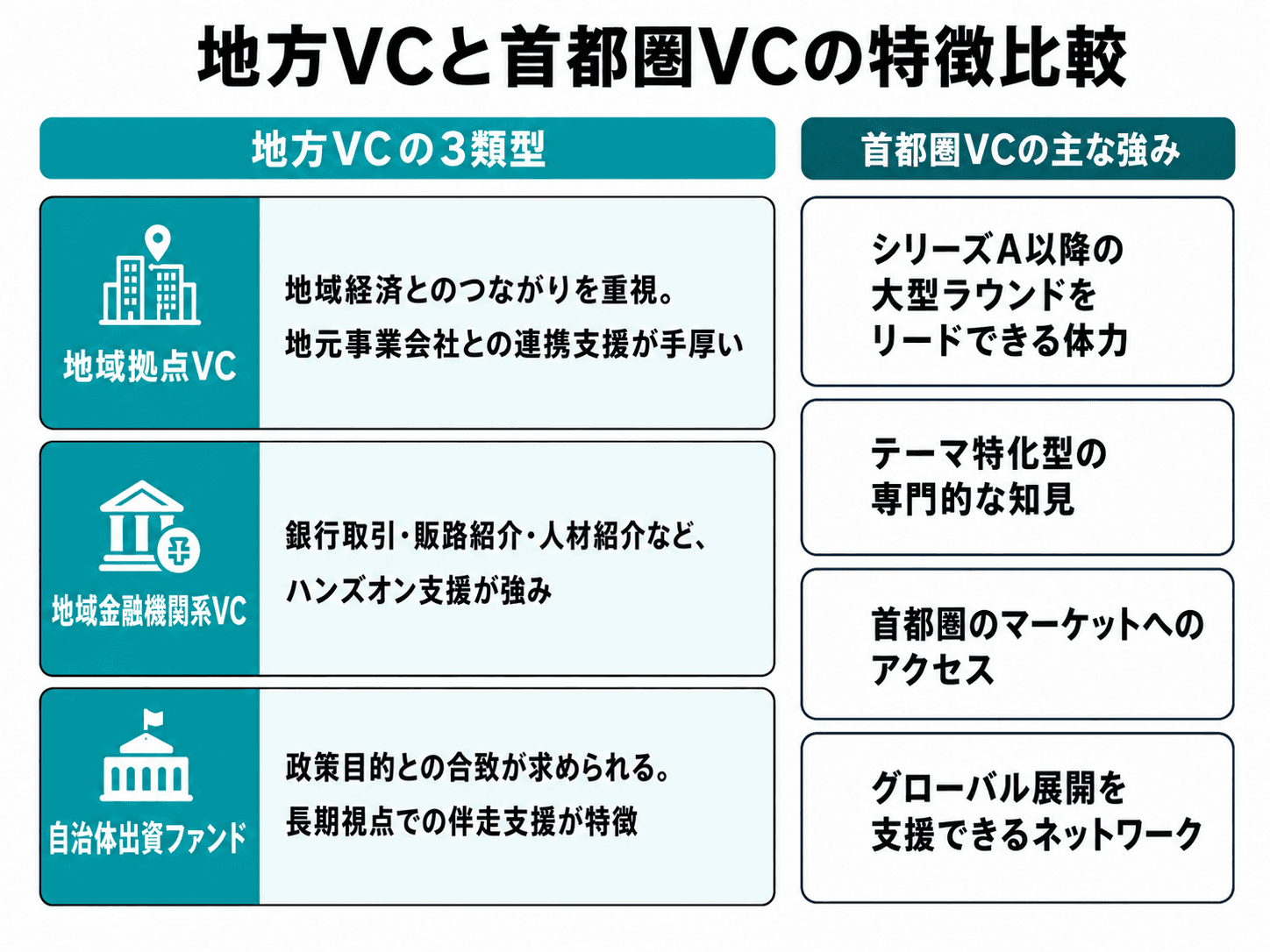

ちなみにこの記事では、

- 地域に拠点を構えるVC

- 地域金融機関系のVC

- 自治体が出資するファンド

という3種類の出資者を、「地方VC」として扱います。都市部のVCが地方の企業に投資するケースは「地方VC」とは呼びません。

地方は都市部と比べると、スタートアップが出会えるVCの数が限られがちです 。シリーズA以降でリード投資家を探す段階になると、候補となる投資家が見つかりづらいという課題があります。地方VCは潜在的な案件数が少なく、シリーズA以降のリード投資家を選ぶ段階で、出会える相手が限られてしまうという課題があります。そこで重要になるのが、地方銀行・信用金庫・信用組合などの地域金融機関です。

鈴木(2026)の大和総研レポートによると、多くの県で、貸出金残高の比率が最も大きいのは地元で最大手の地方銀行です 。信用金庫・信用組合が地方銀行を上回るシェアを持つ地域も存在します 。小規模の融資といえば信用金庫・信用組合のイメージがありますが、近年では地方銀行と競合する状況も生まれています。

近年の地域金融機関は、事業の将来性を評価する融資制度や、創業期向けのベンチャー支援メニューを整備する動きを加速させています。 地方銀行がベンチャーデットを取り扱う動きも広がりつつあり、資金調達手段は多様化してきました。

▶︎関連記事:近年、地方銀行もベンチャーデットを取り扱う動きが加速しています。ベンチャーデットとは何か?地方でベンチャーデットを使った資金調達を受けるには?

こうした興味がある方はこちらの記事もお読みください!

「ベンチャーデットは本当に儲かるのか?金融機関が押さえたい「収益源」の全体像【前編】」

スタートアップはなぜ補助金と民間資金を組み合わせる必要があるのか?

地方スタートアップが株式調達だけで資金を確保しようとすると、パートナー探しに苦労しがちです。現実的には、補助金と民間からの資金調達を組み合わせる発想が求められます。

補助金と民間資金を組み合わせれば、株式の希薄化や返済の負担を抑えながらランウェイを伸ばすことが可能です。

例えば、

- 設備投資や人件費の一部を補助金でまかない

- 運転資金を融資などでカバーする

方法を組み合わせれば、株式による資金調達を必要最小限に抑えられます。創業者や既存株主の持ち分を守りつつ、事業成長に必要な資金を確保できるのです。

自治体や国の支援金には、採択までの難しさや実際のお金を受け取るまでのラグなど、注意点があるのも事実です。それでも、手数料なく事業資金を確保できる点は、資金繰りが厳しいスタートアップにとって大きな優位性となります。

地方創生・地域活性化にもとづく支援はどんな制度があるか?

地方で起業するスタートアップにとって、国レベルの支援金制度を把握しておくことは、資金戦略を組み立てるうえで重要です。 この記事では、

- スタートアップが活用できる政府の支援金

- 賃上げを後押しする成長フェーズ向け補助金

- 自治体独自の支援策の探し方

を紹介します。近年の地方創生・地方向けの支援策に関する動向 もあわせて解説しましょう。

スタートアップが活用できる政府の支援金

スタートアップが活用できる支援金としてよく挙げられるのが起業支援金です。

起業支援金は、内閣府が地方公共団体と連携して実施している取り組みです。地域の社会課題解決に資する創業を対象とし、最大200万円 までの補助を受けられる制度となっています。

あわせて、東京圏外への移住をともなう起業者には、移住支援金も用意されています。移住支援金は、移住先での就業や起業を後押しする目的で設けられており、

- 世帯向けは100万円以内

- 単身向けは60万円以内

と給付額が設定されています。起業支援金の交付決定を受けることが移住支援金の就業要件の一つとなっており、両制度をセットで活用するケースも多く見られます。

国の制度としては、総務省のローカル10,000プロジェクトも押さえておきたい選択肢です。地域密着型の事業を立ち上げる民間事業者を、地方公共団体・地方金融機関と協力して支援する制度です。助成額は融資を受ける金額に応じて、3,000〜5,500万円が上限となります。

最新の情報は、政府や自治体の公式サイトで必ず確認するようにしてください。

賃上げを後押しする成長フェーズ向け補助金

シード期を過ぎ、より大規模な投資やスタッフの拡大を見据える成長フェーズでは、国による大型補助金の活用も現実的な選択肢となります。このステージで活用したいのが、賃上げや設備投資を後押しする、経済産業省や中小企業庁の補助金です。

例えば、経済産業省の大規模成長投資補助金 は、地方の雇用を支える中堅・中小企業の持続的な賃上げを後押しするのが目的です。持続的な賃上げのために大規模な投資を行う事業者を対象とし、最大50億円(補助率3分の1)の補助金を受け取れます。

中小企業庁の成長加速化補助金も注目すべき制度です。売上高100億円を超える企業を全国で創出することを目的に掲げています。大胆な投資案件を対象に、上限で5億円(補助率2分の1)の補助が得られます。

対象範囲や上限額、公募スケジュールは、中小企業庁の補助金ポータルmirasapo+などで公式情報をチェックしておきましょう。

また、賃上げ要件や対象経費の範囲などが細かく定められているため、申請段階から専門家と相談しつつ、準備を進めるのが重要です。

スタートアップが探すべき自治体独自の支援策

スタートアップが知っておくべき支援策は、国の支援金だけではありません。自社の拠点がある都道府県や市町村の支援制度も探しておきましょう。

自治体独自の支援策は、下の表のように分類できます。

| 支援策の種類 | 主な支援内容 |

|---|---|

| 移転補助金 | 都市部から地方への本社・事業所移転にともなう経費の一部補助 |

| 拠点整備助成 | オフィスの開設やサテライト拠点の整備などを助成 |

| 地域の大学との連携予算 | 地元大学との共同研究・産学連携事業に向けた予算の支援 |

| 地域課題解決型の起業支援事業 | 過疎・福祉・観光・農業などの地域課題に取り組む起業を後押し |

地方でのスタートアップ支援を考えるうえでは「スタートアップ・エコシステム拠点」とされる13の都市・エリアが、先進的な取り組みで有名です。

上にあげた13地域以外でも、独自色の強い支援策を展開する自治体は存在します。例えば、長野県、福島県、徳島県、石川県は、独自色の強い支援策を表明している地域です。

具体的には、

- 移住起業者向けの伴走支援

- 地域大学との産学連携ベンチャーへの出資

- 地方創生や地域課題の解決に関連する事業への助成

といった取り組みが進んでいます。こうした事例を参考にしつつ、自社の事業領域や活動エリアで使える制度を探しに行く姿勢が重要です。

地域での支援策を探すためには、まず以下にあげるサイトを見てみると良いでしょう。

- 自社が立地する自治体の中小企業・産業振興に関するWebサイト

- 政府の補助金ポータルサイト(mirasapo+など)

また、企業が立地している地域の県庁・市役所や商工会議所などで相談してみるのもおすすめです。自分では見つけられなかった制度を教えてもらえる場合もあります。

近年における「地方創生」の流れと支援制度の今後

地方創生をめぐる政策は高市政権が発足して以降、転換期を迎えています。

地方の活躍は、日本経済全体にとって今でも重要なテーマです。一方で、ここ数年の動向を眺めると、地方創生というスローガンだけで大型の予算が組まれる場面は減ってきています。

地方向けの支援制度は、単なる地方創生という目的から、

- 企業の成長を加速させる

- 生産性の向上や賃上げを実現する

といった目的へと移りつつあるのが近年の傾向です。 先ほど紹介した大規模成長投資補助金や成長加速化補助金も、地方における雇用や賃上げの促進を目的としています。

こうした政策のトレンドを踏まえると、地方のスタートアップが補助金を探す際には、キーワードを工夫する必要があります。「地方創生」というキーワードだけで探すよりも、

- 「成長」

- 「賃上げ」

- 「生産性向上」

- 「省力化投資」

といった事業成長に関するキーワードも使って、補助金制度を探すとよいでしょう。

▶︎関連記事:国が実施している補助金はどのような制度があるか?最近はどのような流れなのか?についても知りたい方は、以下の記事もあわせてご覧ください!

「成長資金を調達したいスタートアップが知っておくべき補助金を紹介!」

地方におけるスタートアップの資金調達戦略

融資制度を地方の中小企業がどう使い分けるか?

地方のスタートアップが銀行融資を検討するなら、まず押さえておきたいのが、

- プロパー融資

- 信用保証協会付き融資

- 自治体の制度融資

といった3つの選択肢をどう使い分けるかです。

プロパー融資は、地方銀行や信用金庫が自らリスクをとって実行する融資 です。審査基準は厳しいですが、金利は比較的低めになる場合が多く、融資限度額も柔軟に考えられるのが特徴です。

信用保証協会付き融資は、信用保証協会が保証人となったうえで、金融機関から融資を受ける仕組みです 。銀行や信用金庫などのリスクを軽減し、創業期の企業でも融資を受けやすくなるのがメリットです。ただし、金利に加えて保証料が上乗せされる点や、保証協会による審査が別途必要となります。

制度融資は、都道府県・市町村が金融機関・信用保証協会と連携して設計したパッケージ融資です。 スタートアップや小規模事業者向けに有利な、金利・融資期間・要件が設定されています。一方で、自治体の審査も必要になり、融資が決まるまで時間がかかる傾向にあります。

これらの融資制度は、事業のステージに応じて、以下のように使い分けるとよいでしょう。

- 創業期は、信用保証協会付き融資や制度融資で実績を積む

- 業績が安定してきたら、プロパー融資への切り替えを目指す

地方VCと首都圏VCの違いを踏まえた資金調達のアプローチとは?

地方と首都圏のVCは、

- ディールサイズ

- 投資する領域

- 支援内容

などに違いがあります。それぞれの特性を知っておくことが、地方のスタートアップにとって資金調達を成功させる鍵となります。

地方のスタートアップが資金調達するなら、シードやプレシリーズAの段階では、地域拠点VCや地域金融機関系のVCからの出資を検討します。事業が軌道に乗ってきたら、シリーズA以降のタイミングで、首都圏VCの協力を模索する方法がよいでしょう。

地方VCと相談する際に、首都圏VCへのリファラルも意識する と、中長期的に投資家との接点を増やしやすくなります。投資家とのオンライン面談が定着してきた のも、地方スタートアップには追い風です。事前面談から投資の最終判断のピッチまで、オンラインで対応するVCが増えてきました。

地方VCを活用していくためには、地方ならではの強みをストーリーに意図的に織り込む発想も重要です。STARTUP DB Mediaに掲載された札幌のスタートアップ事例でも、事業を始める前に首長と面会したなど、地方ならではのエピソードが活きていると語られています。

さらに、自治体出資ファンドを探す際には、自社の拠点があるエリアに縛られない視点も持っておきたいところです。 大阪市の起業家支援プログラム「OIH Startup Acceleration Program」は、市外のスタートアップも支援対象に含めています。「Urban Innovation JAPAN」のように、全国のスタートアップから課題解決案件へのエントリーを受け付けているプロジェクトもあります。

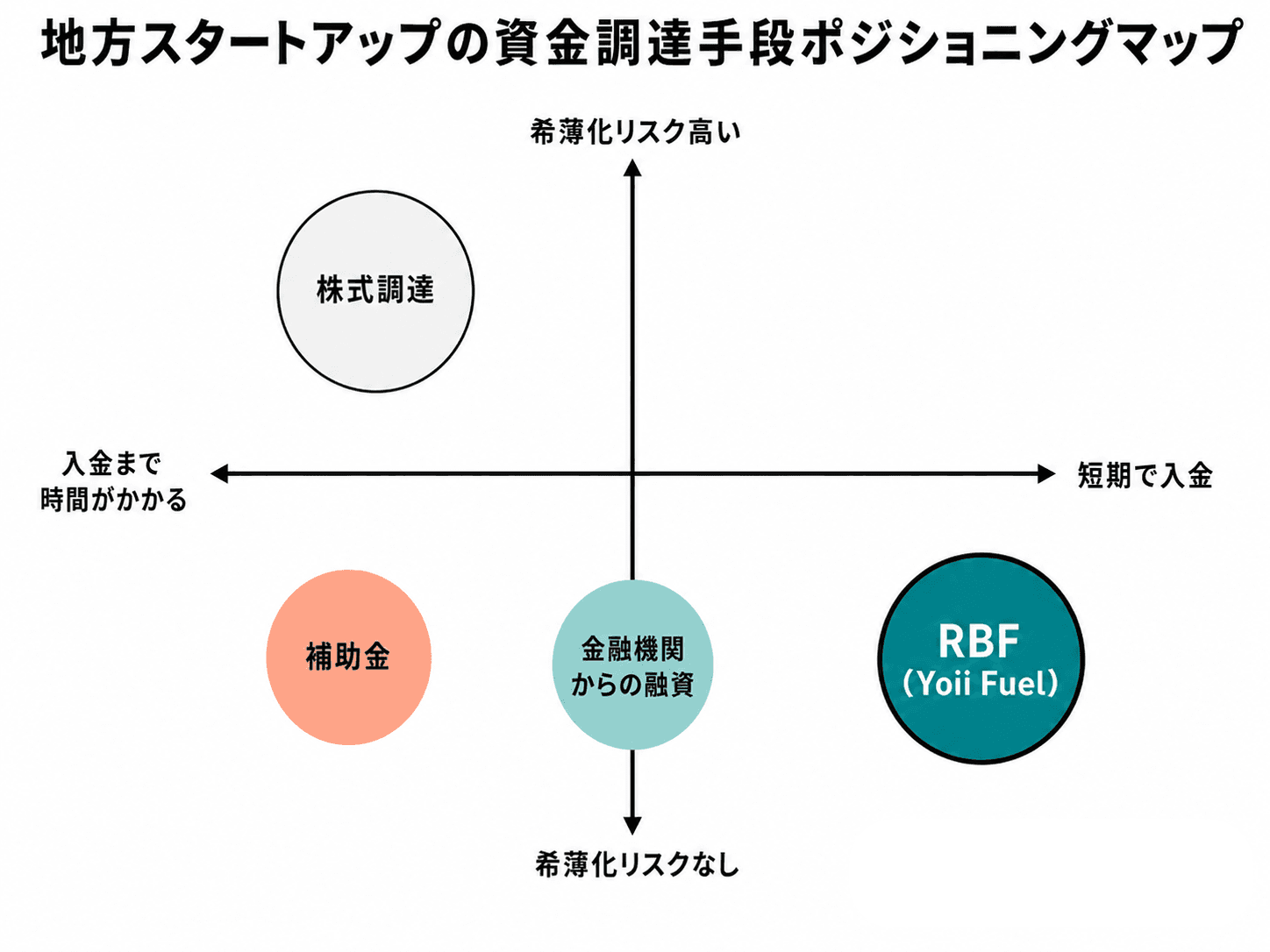

株式調達・融資・補助金をどう使い分けるか?

地方のスタートアップが資金戦略を組み立てるには、株式調達・融資・補助金それぞれの特徴を把握し、補い合って利用していく発想が求められます。

ここでは3つの手段のメリット・デメリットを整理しておきましょう。

| 手段 | メリット | デメリット |

|---|---|---|

| 株式調達 | 返済義務がなく一度に大きな資金を確保できる。VCや事業会社・CVCのハンズオン支援の可能性もある。 | 既存株主の持分が希薄化し、ガバナンスや意思決定に影響が及ぶ。 |

| 金融機関からの融資 | 株式持分を保ったまま事業資金を確保できる。実績を積めば信用力にもつながる。 | 毎月の支払いや手数料負担が生じる。担保や経営者保証を求められる場合もある |

| 補助金 | 手数料や返済などの負担がない。政策目的に合えば大きな支援も受けられる。 | 採択までのハードルが高い。原則は事後精算で立て替え資金が必要。 |

3つの手段は、組み合わせて使うことで真価を発揮します。

シード期 では補助金を受け取りつつ、創業融資や独立系VCからの株式調達を活用します。

シリーズA前後の成長期 であれば、地方VCなどを軸にした株式調達は、ランウェイを伸ばす効果的な方法です。その際、大規模な設備投資や販路拡大にかかる経費を補助金で補えば、希薄化を最低限に抑えられます。

政府からの補助金を受け取る ことになっても、通常は精算後に支払われます。そのため、補助金を受け取れるまでの期間、キャッシュが一時的に大きく減ってしまいます。補助金の受給にあわせて銀行融資を受ければ、手持ちのキャッシュを確保しつつ事業を展開可能です。

RBF(レベニュー・ベースド・ファイナンシング)という第三の選択肢とは?

スタートアップが資金調達するのに主な方法は、株式調達・融資・補助金の3つです。これらの選択肢に加えて、近年注目を集めているのがRBF(レベニュー・ベースド・ファイナンシング)です 。

RBF(Revenue Based Financing、レベニュー・ベースド・ファイナンシング)は、スタートアップの売上予測をもとに、事業資金を調達できるサービスです。

RBFは地方スタートアップの資金調達と相性が良いサービスです。RBFは株式を発行する必要がなく、希薄化を気にせずに事業資金を確保できるからです 。

地方ではVCや投資家と会える機会が限られます。RBFによる資金調達を活用し、シリーズAまでのランウェイを伸ばせば、投資家の開拓や売上などの実績づくりに使える時間を確保できます。

RBFは、

- SaaS

- サブスクリプションサービス

- 観光DX

- フードテック

など安定した売上を見込みやすい事業モデルとの親和性が高いです。これらの事業分野は、地方のスタートアップが取り組むことの多い領域でもあります。

政府からの補助金を事業資金として活用する際も、RBFによる資金調達と組み合わせると事業成長を速めるのに効果的です。この点について、続けて詳しく解説しましょう。

補助金を受給するまでのタイムラグ・用途制限への対応とは?

政府からの補助金には

- 精算・受け取りまでのタイムラグ

- 補助金の使いみちに関する制限

といった注意点があります。これらの問題を解決するうえで、RBFなどによる資金調達を組み合わせるのが有効です。補助金を活用するための実務的な対応を紹介しましょう。

補助金が採択されても立て替え資金が必要

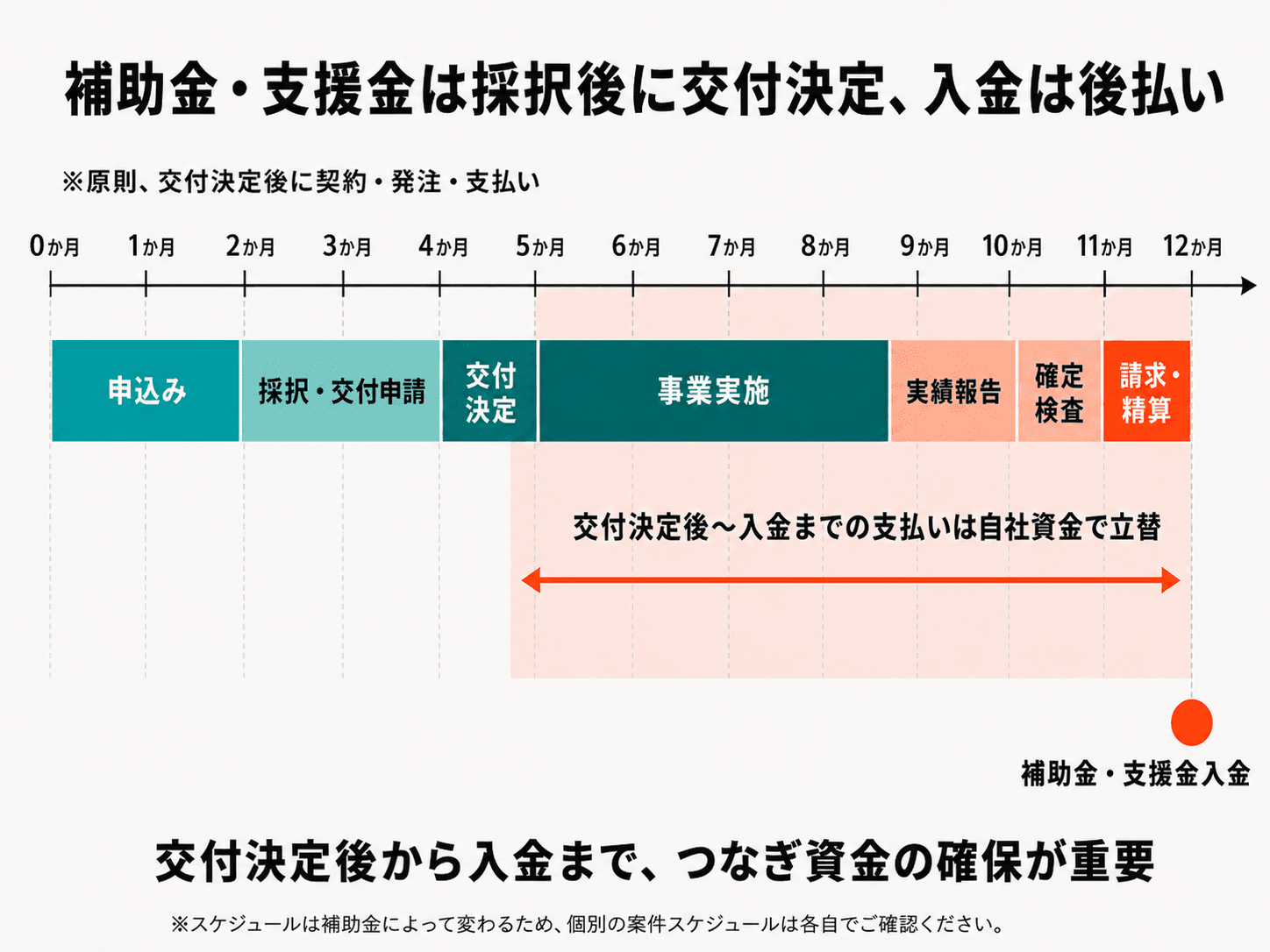

自治体からの支援金や国の補助金を受け取る際のポイントは、原則として事後的に精算される点です。 多くの補助金では、採択後に交付申請や交付決定の手続きがあり、原則として交付決定後に契約・発注・支払いを行います。

そのため、補助事業に必要な経費は、まず自社の資金で立て替える必要があります。 その後、事業を実施し、実績報告書や支払いに関する証憑を提出し、確定検査や補助金額の確定を経て、補助金が支払われます。

採択から実際の入金までは、制度や事業実施期間によって異なりますが、数か月から1年程度かかることもあります。補助金を利用する場合でもつなぎ資金の確保が重要です。

必要な資金の目処を立てるためには、以下にあげる3つの期間に分けて、月次の現金収支をシミュレーションしてみましょう。

- 採択前

- 事業の実施中

- 精算後

事業の実施中は、発注のタイミングと支払いサイトのずれを反映させます。シミュレーションを通じて、最も現金が少なくなる月の残高を把握しておきましょう。

金融機関のつなぎ融資やRBFで運転資金を確保する

補助事業を進めるために現金がどう動くか把握できたら、立て替え資金や運転資金を確保する手立てを考えます。

地方におけるスタートアップが実務で活用しやすいのが、地域の金融機関によるつなぎ融資やRBFです。

金融機関のつなぎ融資 は、、補助金の交付決定通知などをもとに実行されます。審査期間は2週間〜1か月程度、金利はプロパー融資並みからやや高めに設定されるケースが多いです。補助金という確実な原資があるため、創業期のスタートアップも融資を受けやすいのが特徴です。

つなぎ融資とあわせて活用したいのがRBF です。RBFは売上データを判断の基準とするため、月間・年間の収益が立てば、短期間で資金が手元に届きます。銀行融資とは異なり担保や経営者保証も前提としていません。

補助金は対象となる経費があらかじめ定められており、補助対象外の費用には資金をあてられません。事業をスムーズに成長させるためには、例えば

- 設備投資など補助金の対象となる経費は、つなぎ融資で立て替え

- 補助金が使えない運転資金はRBFでカバー

とすれば必要な資金を確保しやすくなります 。

地方のスタートアップが実務のリソースを確保する工夫

補助金や自治体支援金の申請から精算までの手続きには、人手や時間など、想像以上のリソースが必要です。リソース不足は補助金の採択を逃す要因にもなりかねません。

特に創業期の地方スタートアップでは、経営者や数人のメンバーで本業にも取り組みつつ、申請手続きも準備する必要があります。

補助金の申請に向けて、リソースを確保するために意識したい工夫を、3つの観点で整理しておきましょう。

1つ目は、外部専門家の活用 です。

- 認定支援機関

- 中小企業診断士

- 行政書士

- 公認会計士

など外部の専門家は、地方スタートアップにとって心強い味方となります。具体的には、申請書作成や事業計画・実績報告書のチェック、といった工程で力を発揮してもらえます。

2つ目は、申請書・実績報告書のテンプレートや社内体制に関する整備 です。さまざまな補助金に毎年挑戦している企業であれば、過去の申請で使った書類や資料を活用しましょう。

そのためには、作成した事業計画・収支計画などの書類をテンプレートにしておくのがおすすめです。一度作ってしまえば、次の補助金申請で要する作業時間を短くできます。採択後の実績報告においても、証憑の提出ルールや経費明細のフォーマットをあらかじめ整えておきましょう。

3つ目の観点は、オンラインツールと都市部人材の活用 です。オンライン会議やチャットなど、さまざまなオンラインツールが使えるようになっています。

都市部に住む実務経験者であっても、業務委託で迎えるハードルは大きく下がりました。地方ならではの不利な立地は、オンラインを前提とする働き方を導入すれば、かなりの部分を解消できます。生成AIによる書類作成の効率化なども、検討すべき取り組みです。

まとめ

この記事では、地方スタートアップが直面する

- 資金調達の構造的な課題

- 補助金と、融資・株式調達・RBFを組み合わせた資金戦略の組み立て方

を解説しました。記事のポイントを振り返っておきましょう。

Q. 地方スタートアップが資金調達で不利になるのはなぜですか?

A. VCの密度・人材プール・情報流通という三つの観点で、都市部と地方では差が存在するためです。地方VCの絶対数やディール件数が限られ、特にシリーズA以降の投資家を選ぶ機会が少なくなりがちです。

Q. 地方スタートアップが活用できる支援制度には、どのようなものがありますか?

A. 国レベルでは

- 内閣府の起業支援金・移住支援金

- 総務省ローカル10,000プロジェクト

- 経済産業省の大規模成長投資補助金

- 中小企業庁の成長加速化補助金

などがあります。加えて、都道府県・市町村が独自に提供している、さまざまな支援策も存在します。

Q. 自治体からの支援金には、受給までのタイムラグや用途といった制約があります。どう乗り越えればよいですか?

A. 採択から入金までの期間や、補助対象外の用途に対しては、地方銀行のつなぎ融資やRBFを活用するのが有効です。

地方銀行のつなぎ融資は、採択済みの補助金を担保にした融資です。RBFは売上予測をもとに、短期間で資金が手元に届く仕組みです。両者を状況に応じて組み合わせれば、よりスピーディーに事業を成長させられます。

地方ならではの強みを活かすには、株式調達一本に頼らず、補助金・融資・RBFを組み合わせる発想が欠かせません。 本記事を参考に、ぜひ自社の事業フェーズと資金使途に合った資金戦略を組み立ててみてください。

▶︎関連記事:補助金と組み合わせて使える、RBFについてさらに詳しく知りたい方は、以下の記事もぜひご覧ください!

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

地方拠点のスタートアップにとって、首都圏との資金調達をめぐる格差や補助金の活用方法など、経営者にとって日々悩ましい問題があります。こうした課題を乗り越えるために必要な情報や選択肢は、なかなか体系的にまとまっていないのが現状です。何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

Coral Capital(2021)「先進的な地方自治体による『ボーダレス』なスタートアップ支援」

STARTUP DB Media「『東京以外』のスタートアップが伸びている。大阪、京都、名古屋、福岡…『東京一極集中』に変化の兆し【独自調査】」

STARTUP DB Media「2023年上半期 ベンチャーデット動向」

STARTUP DB Media「地方スタートアップとして資金調達。確かに不都合はあるけれど...当事者だから見える「エアポケット」が存在することを伝えたい」

経済産業省「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」

鈴木文彦(2026)「地域別にみた中小企業の資金調達環境」大和総研レポート

中小企業庁「mirasapo+ 補助金一覧」

日本経済新聞「補助金活用へつなぎ融資 国も制度拡充」

内閣府「規制改革推進会議 スタートアップワーキング・グループ 資料」

内閣府 地方創生「起業支援金」

内閣府 地方創生「移住支援金」

補助金ポータル「都道府県から探す補助金・助成金一覧」

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。