2026年06月25日

法人向け後払いサービス(BNPL)とは? 仕組みやメリット・注意点をわかりやすく解説!

法人向け後払いサービス(BNPL)とは

後払い決済サービス(BNPL)の第一歩

個人向けBNPLと法人向けBNPLの違い

法人向けBNPLと請求書カード払い(BPSP)との違い

法人向け後払いサービス(BNPL)が注目される理由は?

売上の入金より先に支払いが発生しやすい

法人カードや銀行融資には限界がある

取引先に支払いサイト延長を交渉しづらい

法人向け後払いサービス(BNPL)はどんな用途に使えるか?

法人向けBNPLは事業者が支払いを立て替える

仕入れ・広告費・SaaS費用・外注費に使える

支払いサイトを3〜6か月延長可能なケースもあり

法人向けBNPLサービスで支払えない費用もある

法人向け後払いサービス(BNPL)のメリットと注意点とは?

【メリット1】手元資金を確保できる

【メリット2】法人カード・銀行融資より使いやすい場面がある

【注意点1】サービスの利用には手数料が生じる

【注意点2】支払いの延滞・滞納は今後の取引に影響する

法人向け後払いサービス(BNPL)も活かした資金繰り戦略とは?

法人向けBNPLと他の資金調達手段との使い分け

RBF(レベニュー・ベースド・ファイナンシング)で成長に向けた資金を確保

法人向けBNPLやRBFを組み合わせた実務的な資金繰り

まとめ

株式会社Yoiiについて

参考記事

「広告費を増やせば売上は伸びそうなのに、入金は1か月以上も先のため支払えない」

「月末に支払いが集中すると、黒字なのに手元の現金が一気になくなってしまう」

ECやD2Cなど、先に仕入れや広告費を支払い、後から売上が入る事業では、こうした資金繰りの悩みは珍しくありません。

そんなとき、支払いを後ろ倒しにできる手段として注目されているのが「法人向け後払いサービス(BNPL)」です 。

この記事では、法人向け後払いサービス(BNPL)を利用する際に、経営者や財務責任者の目線から気になる、以下の疑問にお答えします。

- 法人向けBNPLとは何か

- 銀行融資や他の資金繰り手段と何が違うのか

- 仕入れや広告費、SaaS費用、外注費の支払いに使えるのか

- 手数料や審査、信用情報への影響はどうなるのか

- 他の資金繰り手段と、どのように使い分ければよいのか

この記事をお読みになり、資金繰り戦略の幅を広げられれば、さらなる事業の成長にもつながります!

法人向け後払いサービス(BNPL)とは

法人向けBNPLサービスは、BNPL事業者が買い手の支払いを立て替えることで、代金の支払いを後ろ倒しにできる仕組みです。

BNPLサービスへの理解を深めるために、以下の点について詳しく解説しましょう。

- 事業者が代金を立替える後払いの仕組み

- 法人BNPLサービスの2つのタイプ

- 個人向けと法人向けBNPLサービスの違い

後払い決済サービス(BNPL)の第一歩

BNPLサービスとは「今買って、後から支払う」(“Buy Now, Pay Later”)の略で、商品やサービスの代金を後払いにできる決済の仕組みです 。

法人向けのBNPLサービスでは、企業からBNPL事業者へ請求書を送ると、取引先への支払いが立て替えられます。仕入れや広告費、外注費など、売上の入金より先に発生する事業の支払いを後ろ倒しにする用途で使われます。

サービスを利用した企業は後日、そのBNPL事業者へ代金を支払う形をとります。サービス利用企業からBNPL事業者への支払いは、銀行振込・振替で行うのが一般的です。

BNPLサービスを利用できるかどうかは、取引ごとに事業者が独自に審査して判断します。事業者が取引ごとに、利用できる枠を決める点が特徴です。

BNPLサービスはあくまで、支払いの時期を後ろにずらす資金繰りの手段です。サービスの利用にかかるコストと、後日支払うための原資があるかどうかは、必ず確認しておきましょう。

個人向けBNPLと法人向けBNPLの違い

代金を後払いできるBNPLは、法人向けだけではなく、個人向けにもサービスが提供されています。

ただし、個人向けと法人向けでは、同じ「後払い」でも、目的も使われ方も大きく異なります。

個人向けではネット通販の購入時に使う、後払いや分割払いが中心です。Paidyやメルペイのスマート払いなどが代表的な例です。消費者が買い物をしやすくするためのサービスといえます。

一方で、法人向けBNPLは、支払いタイミングの調整や運転資金の確保が主なねらいです。

個人向けと法人向けサービスとの主な違いを整理すると、次の表のとおりとなります。

| 項目 | 個人向けBNPL | 法人向けBNPL |

|---|---|---|

| 主な目的 | 消費者が買い物しやすい環境づくり | 支払いサイトの調整と運転資金の確保 |

| 金額の目安 | 数千円〜数十万円の消費財購入 | 数十万円〜数百万円の請求書払い |

| 審査で見られる点 | 本人確認、利用履歴、個人の信用情報 | 法人情報、代表者情報、請求書の内容、取引実績 |

さらに法人がBNPLを使う場合は、サービスの手軽さだけで導入を判断することはできません。会計処理の手順やインボイスの保存なども含めて、サービス導入の可否を判断する必要があります。

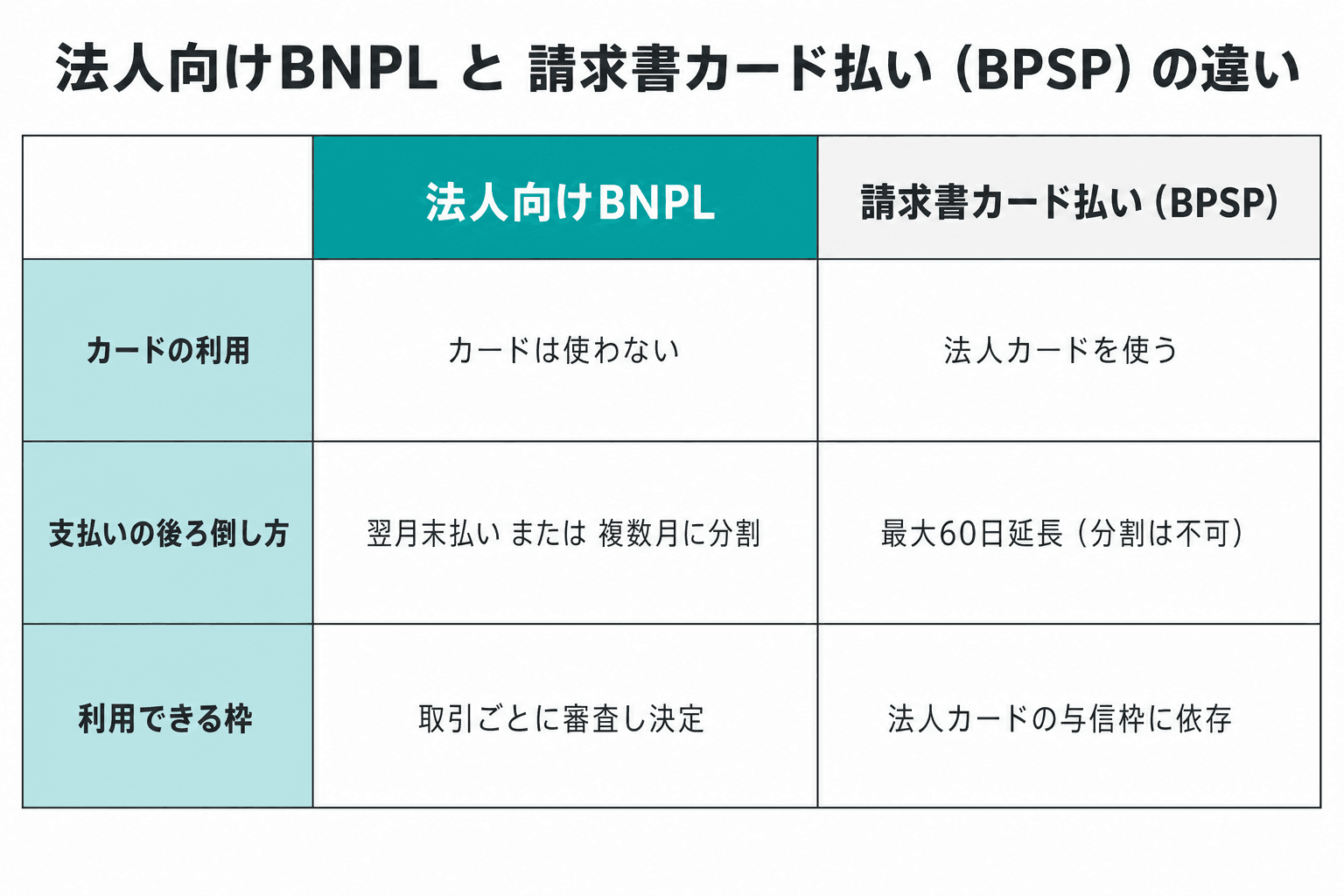

法人向けBNPLと請求書カード払い(BPSP)との違い

法人向けBNPLによく似たサービスとして、「BPSPによる請求書カード払い」という仕組みもあります。

後払いできるサービスという点では似ていますが、目的や使う場面が異なる別の仕組みです。混同されやすいため、ここで違いを整理しておきましょう。

BPSP(Business Payment Solution Provider)は、カード決済を行いたい買い手と、カード決済を受け付けていない売り手をつなぐための仕組みです。もともとカード払いに対応していない請求書でも、カードで支払えるようにする点が特徴です。

法人向けBNPLとBPSPによる請求書カード払いの主な違いは、次のとおりです。

法人向け後払いサービス(BNPL)が注目される理由は?

近年、法人向けBNPLサービスが注目されている理由は、売上が伸びている企業ほど「先に支払い、後で入金」という構造に直面しやすいからです。

勢いのあるスタートアップや中小企業ほど、こうした資金繰りの問題に頭を悩ませる傾向にあります。

売上の入金より先に支払いが発生しやすい

ECやD2Cなどの事業では、

- 商品の仕入れ

- 広告の出稿

- 物流費

- 制作の外注費

など、さまざまな代金の支払いが先に発生します。

一方で、モールや決済代行、卸先の締め支払いの都合で、売上が入金されるまで1〜2か月ほどかかることが少なくありません。この時間差が、企業にとっては資金繰りの負担になります。

とくに、広告投資を増やせば売上も伸びる局面では、入金より先に広告費の支払いが来ます。その結果、利益が出て黒字の状態であるにもかかわらず、手元の資金は苦しくなりがちです。

また月末になると、仕入れや広告費に加えて、SaaS費用や給与、税金など、さまざまな支払いが重なる傾向にあります。こうした支払いが集中すると、一時的に手元のキャッシュが足りなくなるおそれもあるのです。

法人向けBNPLサービスは、「支払いのタイミング」と「入金のタイミング」のズレを調整できる手段として注目されています。

法人カードや銀行融資には限界がある

支払いを後ろ倒しにする方法としては、法人カードや銀行融資もあります。ただし、どちらにも使いにくい場面があります。

法人カードは便利ですが、カード払いに対応していない取引先や、限度額を超えるような高額な請求書には使えません。

銀行融資は調達コストが低く、取り扱える金額も大きいのが強みです。しかし、申込みから審査、契約までに時間がかかり、仕入れや商品購入の急な支払いには間に合わないことがあります。

その点、法人向けBNPLは、請求書にもとづく支払いを、迅速な審査によって立て替えてくれます。サービスによっては、最短で即日の利用にも対応可能です。

既存の資金調達手段の弱点を補える点も、法人BNPLが注目される理由のひとつです。

取引先に支払いサイト延長を交渉しづらい

資金繰りを楽にする方法として、取引先に支払いサイトの延長を直接お願いする手もあります。

しかし、仕入れ先や外注先に支払いの先延ばしを依頼するのは難しいものです。信用不安を与えてしまうと、取引条件の悪化や打ち切りにつながる懸念があります。

法人向けBNPLサービスでは、事業者が取引先への支払いを立て替えます。取引先は当初の予定どおりに代金を受け取れるため、取引先との条件を変える必要はありません。自社だけがBNPLで支払いを後ろ倒しにできます。

法人向け後払いサービス(BNPL)はどんな用途に使えるか?

注目を集める法人向けBNPLサービスが、実際にどのような流れで使われるのかを見ていきましょう。

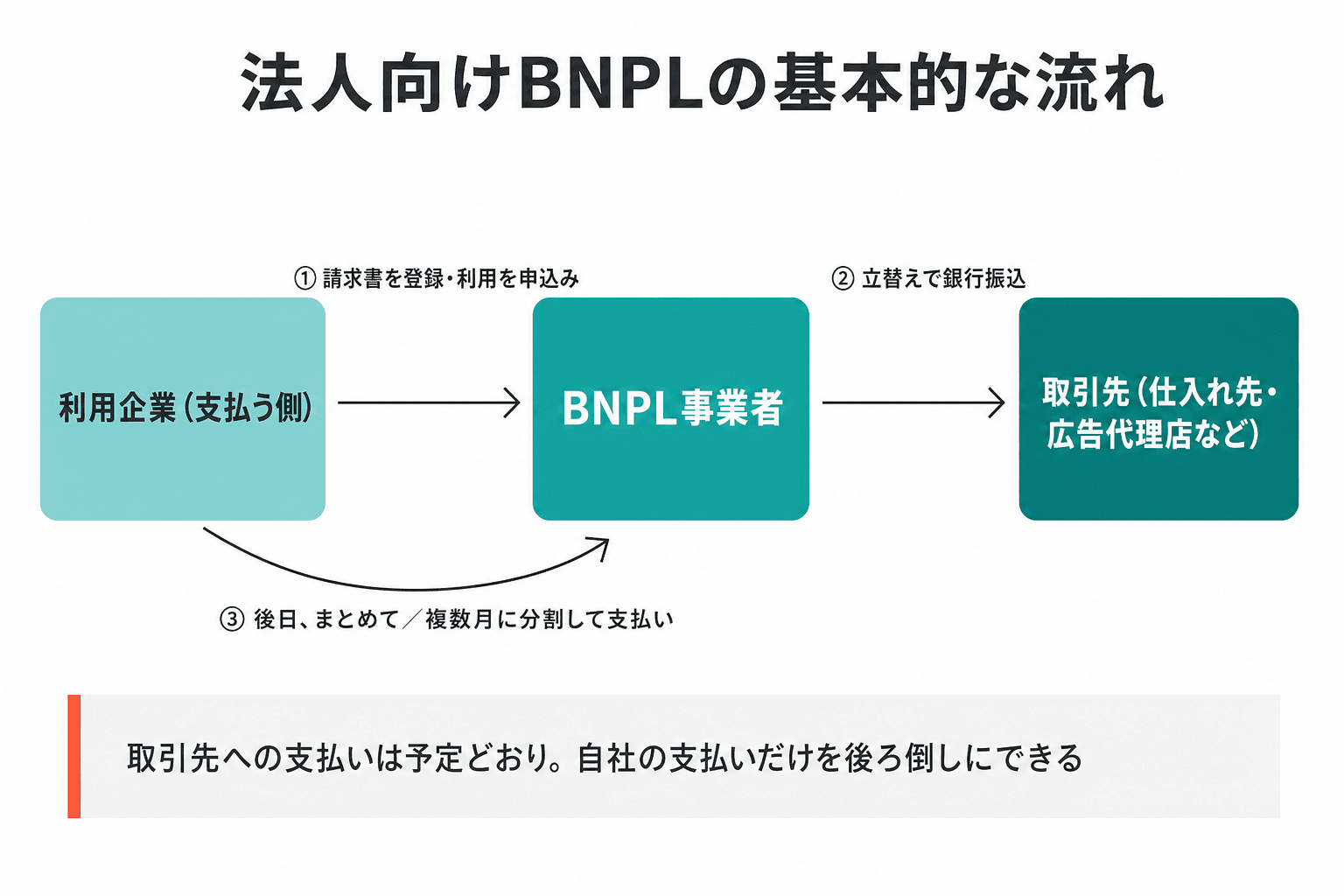

法人向けBNPLは事業者が支払いを立て替える

法人向けBNPLサービスを使うには、次の3つのステップをたどります。

- 支払いたい請求書を登録し、利用を申し込む

- BNPL事業者が取引内容を審査し、取引先へ立て替えで銀行振込を行う

- BNPLを利用した企業は後日、事業者へ代金を後払いする

取引先には、BNPL事業者から予定どおり振込が行われるため、自社の支払いだけを後ろ倒しにできます。

なお、

- 立て替えの振込までにかかる日数

- 審査基準

- 手数料

- 対象外となる取引

など利用条件は、サービスごとに異なります。BNPLサービスを利用する前には、自社の使いみちに合うかどうか、あらかじめ事業者と相談しておきましょう。

仕入れ・広告費・SaaS費用・外注費に使える

法人向けBNPLサービスは、「請求書が発行され、銀行振込で支払う事業性の取引」であれば、原則として利用できます。

たとえば、次のような支払いが対象になります。

- 仕入れ費用

- 広告費

- SaaS費用

- 外注費

年額一括払いだと割安になるSaaSサービスを、年額プランの割引を受けつつBNPLで分割支払いにする、という使い方も可能です 。一括払いの割引というメリットを受けながら、月々の負担は平準化できます。

カード決済に対応していない取引先でも利用に問題はありません。BNPL事業者が代わりに銀行振込を行います。

支払いサイトを3〜6か月延長可能なケースもあり

法人向けBNPLサービスを使うと、支払いサイトを大きく引きのばせる場合があります。サービスによっては、支払いを3〜6か月程度に分けて、後ろ倒しにできます。

支払いを複数の月に分散させるため、月々の負担を平準化しやすくなります。

先ほど触れたBPSP(請求書カード払い)と比べると、より長く支払いを延ばしたい場合は、分割に対応する法人向けBNPLが向いています。

ただし、実際にどれだけの日数を延ばせるかは、契約の内容によって変わります。サービスを利用する前に事業者にきちんと確認をとりましょう。

法人向けBNPLサービスで支払えない費用もある

便利な法人向けBNPLサービスですが、何にでも使えるわけではありません。

実態のない取引や、資金移動そのものを目的とした利用など、規約で禁止されている支払いはサービスの対象外です。

すでに支払いが済んだ請求書や、支払いの手続きが終わっていない請求書も、後払いを利用できない場合があります。

対象になる費目や、対象外となる支払いの範囲は、サービスごとに定められています。利用を考えている支払いが対象になるかどうかは、申し込む前に各サービスで確認しておきましょう。

法人向け後払いサービス(BNPL)のメリットと注意点とは?

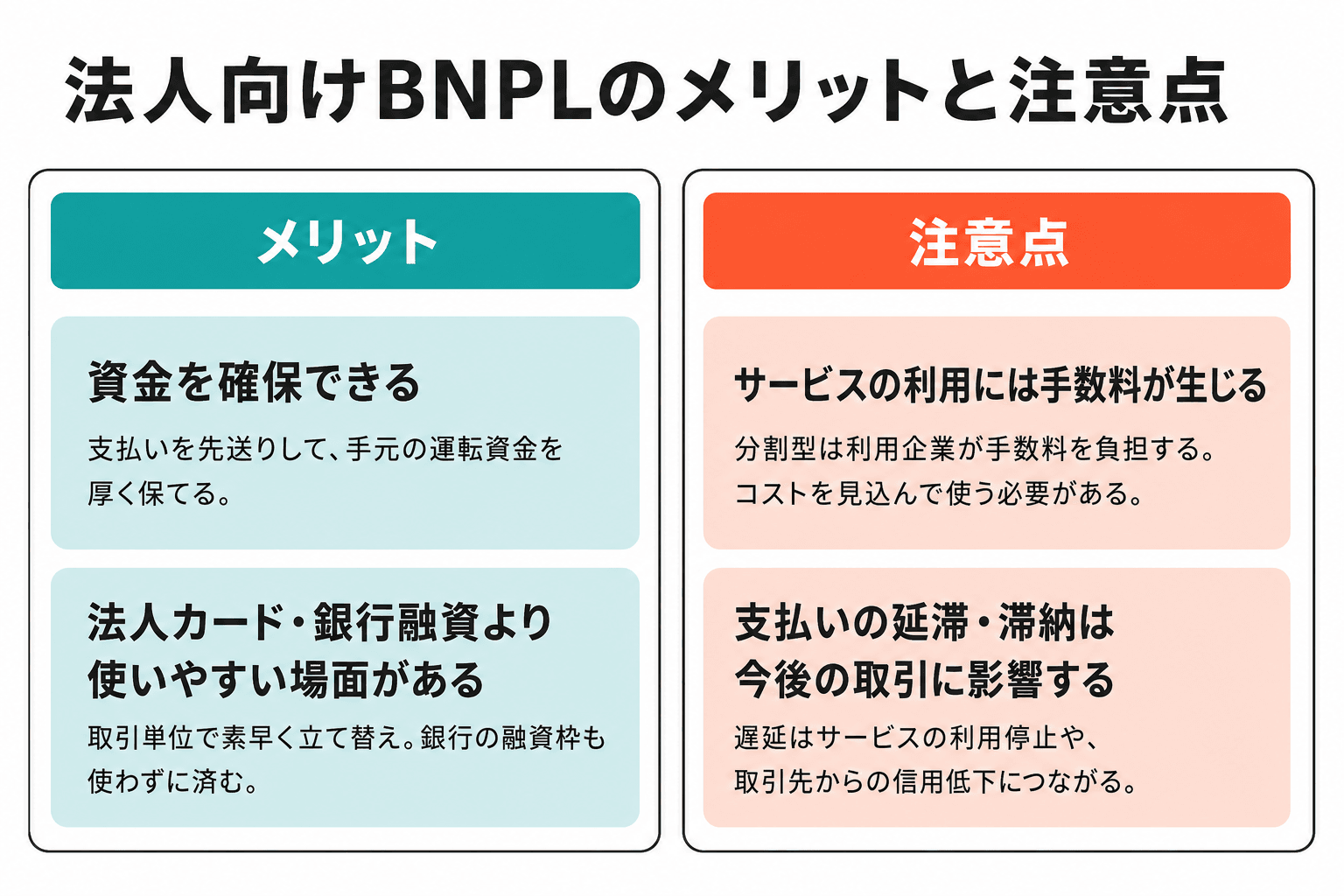

法人向けBNPLサービスを使うメリットと注意点は、以下のように整理できます。

【メリット】

- 資金を確保できる

- 法人カード・銀行融資より使いやすい場面がある

【注意点】

- サービスの利用には手数料が生じる

- 支払いの延滞・滞納は今後の取引に影響する

良い面だけでなく、コストや今後の取引への影響まで、同じ目線で確認していきましょう。

【メリット1】手元資金を確保できる

法人向けBNPLサービスを利用する最大のメリットは、支払いを後ろ倒しにして、短期的な手元資金を確保できることです。

月末の支払いを後日にずらせば、その間の資金に余裕が生まれます。手元資金に余裕ができれば、広告費や仕入れ費用を止めずに済みます。その結果、売上を拡大するチャンスを増やせるのです。

もちろん、延ばした支払いは必ず後日やってきます。支払いが消えたわけではないため、翌月以降の資金繰りに、必ず反映しておきましょう。

【メリット2】法人カード・銀行融資より使いやすい場面がある

法人向けBNPLサービスには、法人カードや銀行融資にはない使いやすさがあります。

法人カードが使えない支払いであっても、銀行振込の請求書があれば、BNPL事業者が立て替えて支払ってくれます。

また、BNPLサービスは銀行融資よりも迅速に使え、突発的な支払いにも対応しやすいです。銀行の融資枠を温存しておきたい場合にも、法人向けBNPLが有力な選択肢になります。

【注意点1】サービスの利用には手数料が生じる

法人向けBNPLサービスの利用には、手数料がかかります。手数料はサービスによって異なりますが、分割払いの期間に応じて3〜6%程度を目安にしておくとよいでしょう。

手数料は、支払いを後ろ倒しにする作業の対価として生じます。資金繰りの必要経費ととらえ、毎月の損益にきちんと織り込みましょう。

例えば、広告費の支払いを後回しにするために法人向けBNPLを使う場面を考えましょう。広告の費用対効果を測るCPAやLTVなどの指標が、BNPLサービスの手数料を含めても成り立つかを確認します。

【注意点2】支払いの延滞・滞納は今後の取引に影響する

サービス手数料に加えて注意したいのが、延滞や滞納のリスクです。

BNPLサービスを利用してから、後ほど訪れる支払日に資金が足りないと、BNPL事業者への延滞になります。

支払いを延滞してしまうと、今後のサービス利用を停止されたり、追加の手数料を求められる可能性があります。支払いの滞納が解決しない場合には、法的な手続きがとられる場合もあります。

BNPL事業者への支払いが予定通りできなかった事実が伝わると、他の企業との取引にも悪影響が出かねません。

資金が確保できる目処が立っている支払いに絞って、法人向けBNPLサービスを計画的に活用しましょう。

法人向け後払いサービス(BNPL)も活かした資金繰り戦略とは?

法人向けBNPLサービスは単体で活用しても、資金繰りを改善できる効果的な取り組みです。

さらにおすすめできるのが、BNPLと他の資金調達方法を組み合わせる方法です。

ここでは、BNPLを活用した資金繰り戦略を考えるために、以下の内容について解説します。

- 法人向けBNPLと他の資金調達手段との使い分け

- RBF(レベニュー・ベースド・ファイナンシング)で成長に向けた資金を確保する

- 法人向けBNPLやRBFなどを組み合わせた実務的な資金繰り

法人向けBNPLと他の資金調達手段との使い分け

まずは、法人向けBNPLサービスを含めた主な資金調達手段について、向いている用途と不向きな使いみちを整理しましょう。

| 手段 | 向いている用途 |

|---|---|

| 法人向けBNPL | 請求書の支払いを最大で半年ほど後ろ倒しにしたい、短期的な資金繰りの調整 |

| 法人カード | カードで決済できる経費の管理、部門ごとの利用制限、証憑の管理 |

| 銀行融資 | 資金調達コストを抑えた中長期の運転資金や設備投資。ただし審査と実行に時間が必要 |

| RBF(レベニュー・ベースド・ファイナンシング) | 将来見込める売上をもとに、まとまった成長資金を確保したい場面 |

ポイントは、ひとつの手段が常に優れているわけではなく、用途によって使い分けるべき点です。

- 短期的な支払いの調整は法人向けBNPLサービスを使う

- まとまった成長資金は銀行融資やRBFで調達する

と資金の使いみちで考えると、調達手段を選びやすくなります。

RBF(レベニュー・ベースド・ファイナンシング)で成長に向けた資金を確保

法人向けBNPLサービスでは、まだ支出が決まっていない資金は調達できません。今後必要となる資金を前もって準備できる、RBF(レベニュー・ベースド・ファイナンシング)について紹介しておきましょう。

RBFは、将来発生すると予想される売上をもとに、いま必要な成長資金を確保する方法です 。

RBFは銀行融資と違い、原則として担保や保証なしで利用できます。株式での調達と違い、株式の希薄化も起きません。

法人向けBNPLサービスとRBFとの違いも整理しておきましょう。

法人BNPLは、特定の支払いを後ろ倒しにして、資金繰りをスムーズにする手段です。これに対してRBFは、将来の売上の予測をもとに、まとまった成長資金を確保する手段だといえます。

国内のRBFサービスの例としては、Yoii Fuelがあります。Yoii FuelのRBFサービスに関心がある方は、下の記事もあわせてご覧ください!

▶︎関連記事:「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

法人向けBNPLやRBFを組み合わせた実務的な資金繰り

ここまで紹介した内容を、実際にどう組み合わせるかを解説しましょう。実際の事業の中で、どのように資金繰りを調整できるかを考えます。

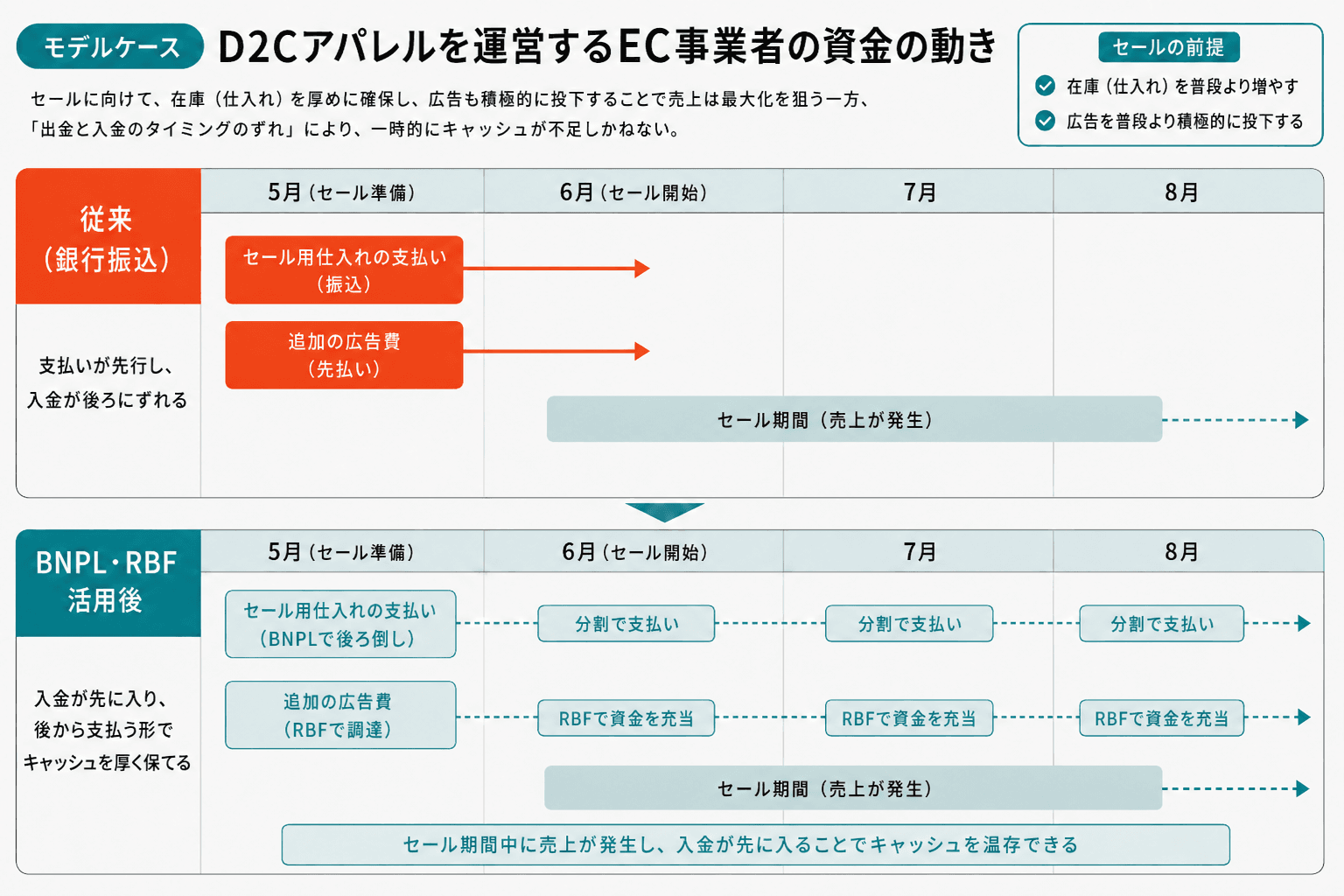

モデルケース:D2Cアパレルを運営するEC事業者

D2Cブランドをオンラインで展開する事業者を例に考えてみましょう。

このブランドの悩みは、お金の出入りのタイミングがかみ合っていないことにあります。売上はクレジットカード決済が中心のため、入金は販売した月ではなく、しばらく後ろにずれて入ってきます。一方で、仕入れ代金の振込は、売上が入金されるより先にやってきます。

ここに、セールに向けた動きが重なります。普段よりも在庫を厚めに確保し、あわせて広告も普段より積極的にかけていきたいと考えています。すると、仕入れと広告の支払いが先にまとまって出ていく一方、その成果である売上の入金はさらに後ろにずれます。一時的にキャッシュが不足しかねません。

この「出金と入金に関するタイミングのずれ」を、法人向けBNPLとRBFを活用して改善してみましょう。

仕入れの支払いに法人向けBNPLサービスを利用すれば、キャッシュを手元に残したまま必要な仕入れを確保できます。セールに伴う追加の広告費用はRBFで調達するとよいでしょう。ピークシーズンに向けて在庫や広告宣伝費を補強し、増やした売上で後から支払います。

こうして**「先に売上が入り、後から支払いが出る」** ように資金の流れを整えるのが、資金調達手段を組み合わせる際のポイントです。

まとめ

法人向けBNPLサービスを活用すると、分割払いで3〜6か月程度かけて支払いを先延ばしにできます。

売上の入金より先に大きな費用が発生する企業であっても、資金繰りを調整できます。特にECやD2Cなど、仕入れや広告費、SaaS費用、外注費が発生する事業に携わる企業にとっては、魅力的なサービスです。

法人向けBNPLサービスは、他の資金調達手段と組み合わせることで、より大きな力を発揮します。

- 短期的な資金繰りの調整は法人向けBNPL

- ある程度まとまった成長資金はRBFや銀行融資

** などのように、役割ごとに調達手段を使い分けることで、事業を成長させるための資金繰り戦略を組み立てることが可能です** 。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。

RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式発行や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジするうえで、事業戦略や資金調達など、経営者は日々悩ましい問題に直面しています。今回紹介した法人向けBNPLサービスをはじめとする資金繰りの工夫も、背景には経営者の資金繰りをめぐる悩みがあります。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

ROBOT PAYMENT「後払いのための与信審査とは?与信審査のポイントや与信管理の注意点も解説」

よくある質問

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。