2026年07月10日

「VCの二極化」で、資金調達は難しくなっているのか? 資料で読み解く3つのポイントとこれからの資金調達戦略

日本のVCは二極化しているのか?

VCの二極化はなぜ注目されるようになったのか?

VCファンドの運用実績(Established、Emerging)とは?

ファンドの出自によって差は広がっているのか

2025年はどのような大型VCファンドが立ち上がったか?

スタートアップが見るべき「資金調達を成功させる道筋」とは?

「VCに資金がない」は本当か?

「資金調達を成功させる道筋」を考える3つのポイントは?

【ポイント1】ミドルステージの縮小とVC二極化の関係は?

調達額の中央値は7,760万円から6,240万円へと低下

Series A・Bの調達が映し出すVC二極化の影響とは?

ミドルステージ縮小が資金調達戦略に与える影響とは?

【ポイント2】なぜブリッジラウンドが増えているのか

ブリッジの増加をどこまで示しているのか?

米国データから見るブリッジラウンドの増加

なぜブリッジラウンドは増えているのか?

ブリッジラウンドの増加が将来の資金調達に与える影響は?

【ポイント3】VCのフォローオンの余力はなぜ偏るのか

中規模VCファンドの減少は何を引き起こすのか

EstablishedとEmergingでフォローオンの余力に差が生じる理由は?

フォローオンの見込みを見極める6観点とは?

「VCが二極化」する中でスタートアップは資金調達をどう組み立てるべきか

株式調達に頼らない3つの選択肢とは?

将来の売上が見込めるならRBFという選択肢もある

資金調達手段を使い分ける3問チェックリストとは?

まとめ

株式会社Yoiiについて

参考記事

次の資金調達の準備を進める中で、「最近、VC市場の空気が変わってきた」と聞くようになりました。投資家との面談はどこか慎重で、評価額や調達条件の交渉もシビアになってきたように見えます。

ニュースやSNSでは、「老舗VC vs 新興VC」という構図でVC市場の二極化が語られるようになりました。こうした市場の分断によって、スタートアップにとっては資金調達が難しくなりつつあるというのです。

この記事では、国内・海外におけるVC投資の関連資料をもとに、「VCの二極化」の実態を考えます 。そのうえで、スタートアップの資金調達で押さえておくべき3つのポイントである

- ミドルステージの縮小

- ブリッジ(つなぎ)調達の増加

- フォローオン投資の偏り

や、これからの資金調達手段の組み立て方も解説します 。

VCによる資金調達を考えているスタートアップ経営者やCFO・財務担当の方は、ぜひこの記事をご覧ください!

日本のVCは二極化しているのか?

日本のVCの二極化は、運用実績とファンドの出自という2つの軸で捉えると、仕組みがはっきり見えてきます。「VCの二極化」が実際にどのような構造で起きているのかを、次の流れで整理しましょう。

- VCの二極化がなぜ注目されるようになったのか

- 第1の軸、運用実績(Established/Emerging)による違い

- 第2の軸、ファンドの出自によって差は広がっているのか

- 2025年に立ち上がった大型VCファンドとは?

VCの二極化はなぜ注目されるようになったのか?

VCの二極化が注目されるのは、資金を集められるファンドとそうでないファンドの差が、複数の業界メディアやSNS上で語られるようになったからです 。

その代表例が、Speedaの “Japan Startup Finance 2025”(上半期版)です。このレポートは**「資金を集められるファンドとそうでないファンドに二極化しつつある」と指摘しています** 。

TechBlitzによる2025年のVC振り返りアンケートでも、同じ雰囲気が見て取れます。JAFCOの投資担当者は、2025年を「資金調達額の二極化が進んだ1年」と振り返っています。

こうした見方は、レポートの中だけにとどまりません。X(旧Twitter)でも、VC関係者から「ファンドレイズが二極化している」という発信が目立つようになりました。大型ファンドや機関投資家を中心としたファンドは順調に資金を集める一方、シードや設立間もないファンドは苦戦している、という構図です。

この記事では、VCの二極化がなぜ起こっているのか、

- 運用するファンドの本数が多いか少ないか

- 独立系か金融機関・事業会社系か

の2つを軸に、より詳しく検討します。

VCファンドの運用実績(Established、Emerging)とは?

JICや米国PitchBookの分類にもとづくと、VCファンドは、

- Established(確立した運用者)

- Emerging(立ち上げ直後の運用者)

の2種類に分けられます 。この2つの定義は、運用しているファンドの号数で運用者を分ける考え方です。号数とは、これまでに立ち上げたファンドの本数を指します。号数を重ねるほど運用の実績が積み上がり、出資する側であるLPからの信頼も得やすくなります。

1号から3号までのファンドを運用している段階のGP、つまりファンドの運営会社がEmerging Manager 、つまり「立ち上げ直後の運用者」です。一方で、4号以降のファンドを運用しているGPがEstablished Manager 、「すでに確立した運用者」にあたります。

実績の浅いEmergingは資金調達に苦戦し、実績を積み上げているEstablishedは堅調に資金を集めていると考えられます 。実際、JICのレポートでも、米国で資金調達額が上位に並んだVCは、いずれも長い実績を持つ”long-established”、つまり実績を確立したVCだったと説明されています。

ファンドの出自によって差は広がっているのか

日本でもVCファンドの格差は広がりつつあると考えられます。JICのレポートで取り上げられた2025年のデータを見ると、独立系VCの資金調達が低調な一方、金融機関・事業会社系VCは堅調だったと説明されています 。

この傾向は、独立系VCの組成額の推移にも表れています。独立系VCが組成した金額は、2021年の289億円から、2024年は158億円、2025年は130億円へと縮小が続いています。

一方で、2025年に組成された上位10本のファンドの顔ぶれを見ると、構図がより鮮明になります。独立系はUTEC、Angel Bridge、DNX、ALPHAの4本にとどまりました。

残りは金融機関・事業会社系、そして事業会社が自ら運営するCVCと呼ばれるファンドが多くを占めています。VCファンドの格差が広がりつつある雰囲気が伝わってきます。

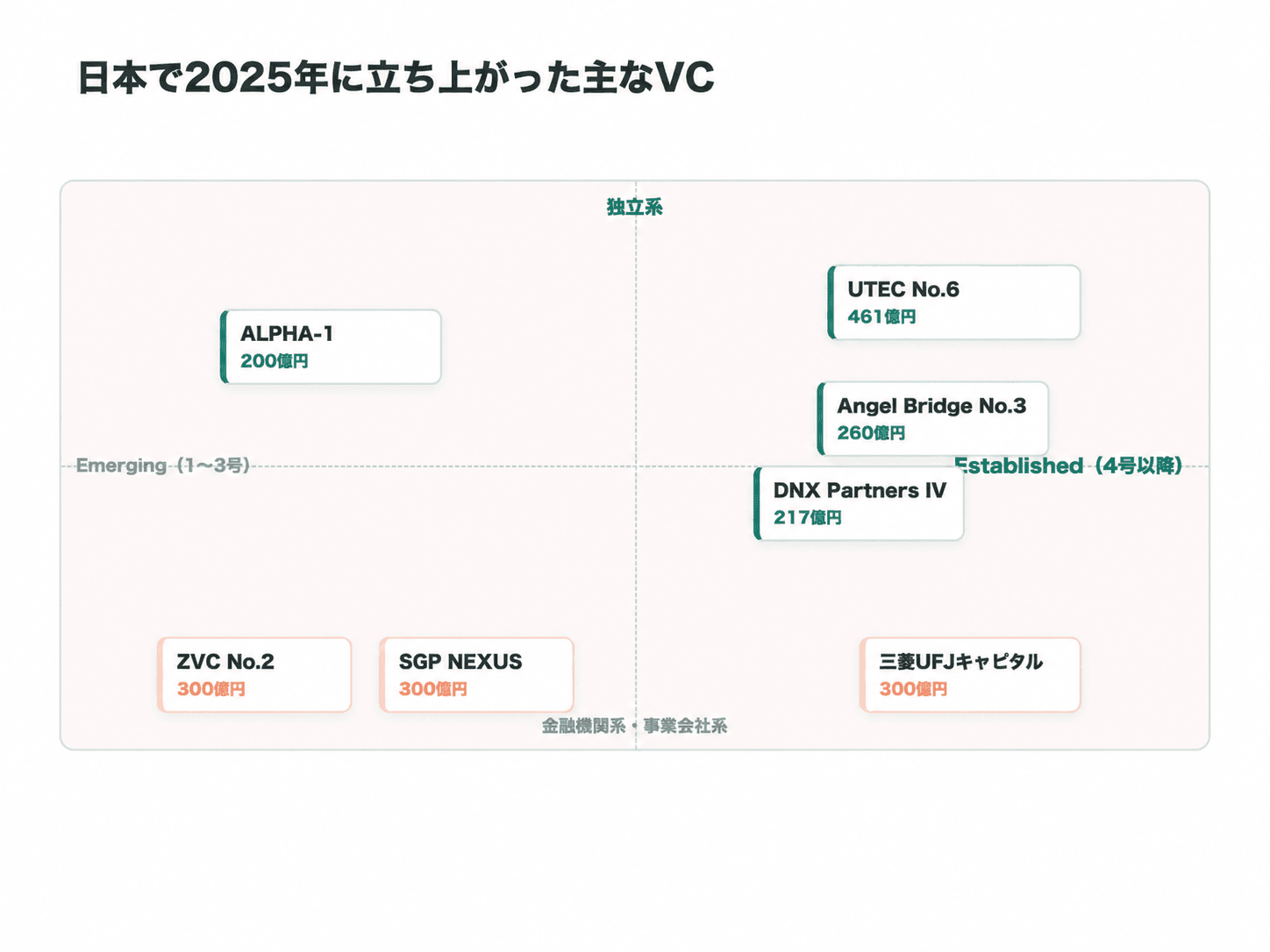

2025年はどのような大型VCファンドが立ち上がったか?

**2025年は、独立系から金融機関・事業会社系まで、200億円を超える大型ファンドが相次いで立ち上がりました。**その中でも目立ったのが、461億円を集めたUTEC No.6です。

JICのレポートをもとに代表的なVCファンドをまとめると、下表のとおりです。

| ファンド名 | ファンドの出自 | ファンドの実績 | 規模 | 設立時期 |

|---|---|---|---|---|

| UTEC No.6 | 独立系 | Established | 461億円 | 2025年4月 |

| Angel Bridge Unicorn Fund No.3 | 独立系 | Established | 260億円 | 2025年6月 |

| DNX Partners IV | 独立系 | Established | 217億円 | 2025年3月 |

| ALPHA-1 | 独立系 | Emerging | 200億円 | 2025年12月 |

| 三菱UFJキャピタル | 金融機関・事業会社系 | Established | 300億円 | ー |

| SGP NEXUS | 金融機関・事業会社系 | Emerging | 300億円 | ー |

| ZVC No.2 | 金融機関・事業会社系 | Emerging | 300億円 | ー |

独立系の中でも、UTECやAngel Bridge、DNXは複数のファンドを立ち上げてきたEstablished寄りの存在です。一方のALPHA-1は、独立系として初めて立ち上げた1号ファンドであり、Emerging寄りの大型事例といえます。

金融機関・事業会社系も300億円規模のファンドを組成しています。

出所:JIC “Global and Japan Venture Capital Market Update 2025” をもとに図は筆者作成

大規模なファンドレイズの事例から、「資金が集まるファンドにはさらに集まる」という選別の極端化が進んでいる可能性を読み取れます。

VCの「二極化」とは言っても、単純なひとつの軸でファンドを分類できるわけではありません。

- EstablishedかEmergingか

- 独立系か金融機関・事業会社系か

といった複数の軸が重なり合って、いまの二極化が形づくられていると見るべきでしょう。

スタートアップが見るべき「資金調達を成功させる道筋」とは?

スタートアップが見るべきは、自社が資金調達を成功させる道筋がどう変わったかです 。この記事では、把握しておくべき市場の実態と、資金調達の道筋を考える視点を、次にあげるポイントから整理します。

- 「VCに資金がない」という見方は本当か

- 道筋を考えるうえでおさえる3つのポイント

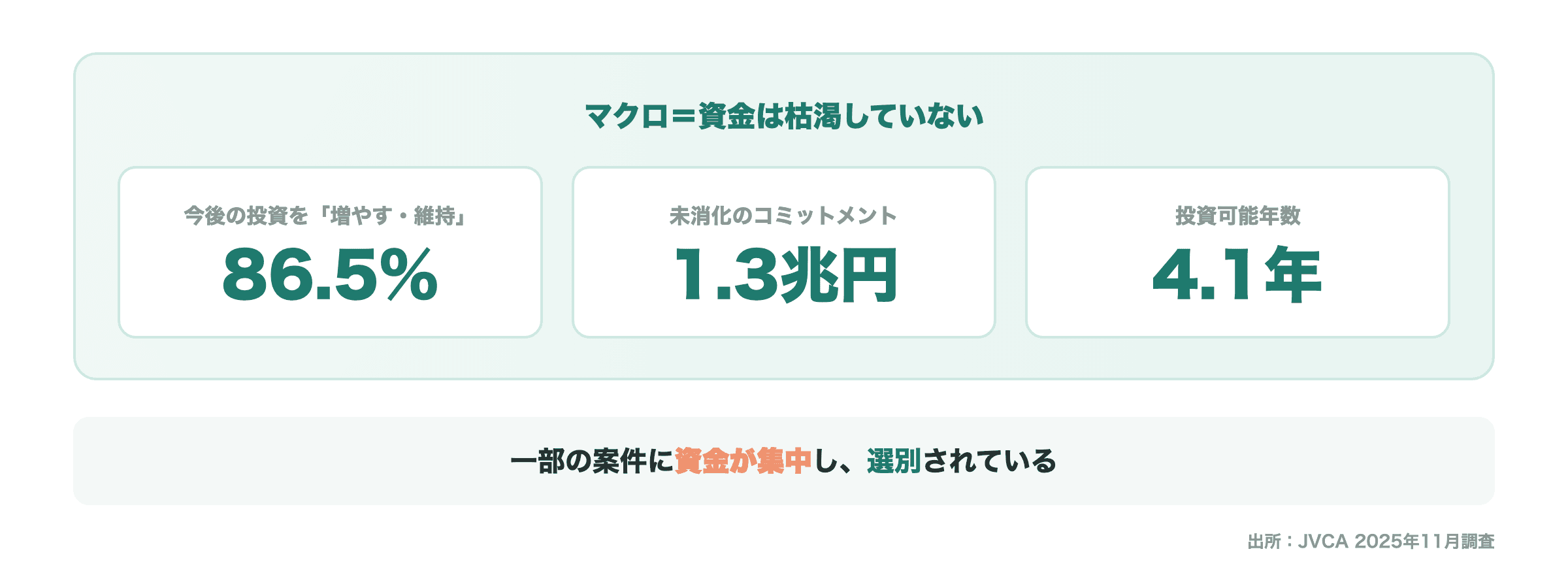

「VCに資金がない」は本当か?

出所:JVCAの2025年11月調査をもとに、図は筆者作成

「VCに資金がない」は、市場全体で見れば必ずしも正しくありません。お金の流れをたどると、出資者であるLPからVC、そしてスタートアップへと向かう資金は、枯渇してはいないと考えられます。

VC自身は投資を続ける意思を保っています。JVCAが2025年11月に公表した調査では、今後の投資額を「増やす」または「維持する」と答えたVCが、合計で86.5%にのぼりました。

手元の資金にも余裕があります。JICの調査では、まだ投資に回していない未消化のコミットメント、つまり出資する約束となっている金額は1.3兆円でした(2025年末時点)。2024年末からは12%減ったものの、なお高い水準です。この資金で何年投資を続けられるかを示す投資可能年数は4.1年と、過熱前の2019年の水準に戻っています。

新しいファンドの組成も鈍っていません。2025年のVC投資総額は3,171億円、ファンドの組成総額は4,747億円で、前年と比べて23%増えています。

つまりマクロで見れば資金が足りないわけではなく、問題はミクロ的な側面にありそうです。資金は存在するのに、その配分が一部に寄ってしまっているという、選別と配分の偏りこそが実態でしょう 。

「資金調達を成功させる道筋」を考える3つのポイントは?

「資金調達を成功させる道筋」を考えるうえで、押さえておきたいポイントは、

- ミドルステージが縮小する傾向にある

- つなぎ調達が増加している

- フォローオン(追加的な投資)余力が一部の投資先へ偏っている

の3つです。

スタートアップが本当に考えるべきは、資金調達を成功させるための道筋が、市況の変化でどう変わったかという視点です。目の前のVCが老舗か新興かを知ることではありません。

VCからの資金調達を成功させるうえで知っておくべき3つの要点を、それぞれ詳しく解説しましょう。

【ポイント1】ミドルステージの縮小とVC二極化の関係は?

Series A・Bといったミドルステージの調達は縮小し、「VCの二極化」の影響が表れやすくなっているポイントです。ここでは、ミドルは本当に縮小しているのか、資金調達戦略へはどのような影響が出るか、以下のとおり解説します。

- 調達額の中央値が7,760万円から6,240万円へ低下した事実

- Series A・Bの調達が映し出す二極化の影響

- ミドルステージの縮小が資金調達戦略に与える影響

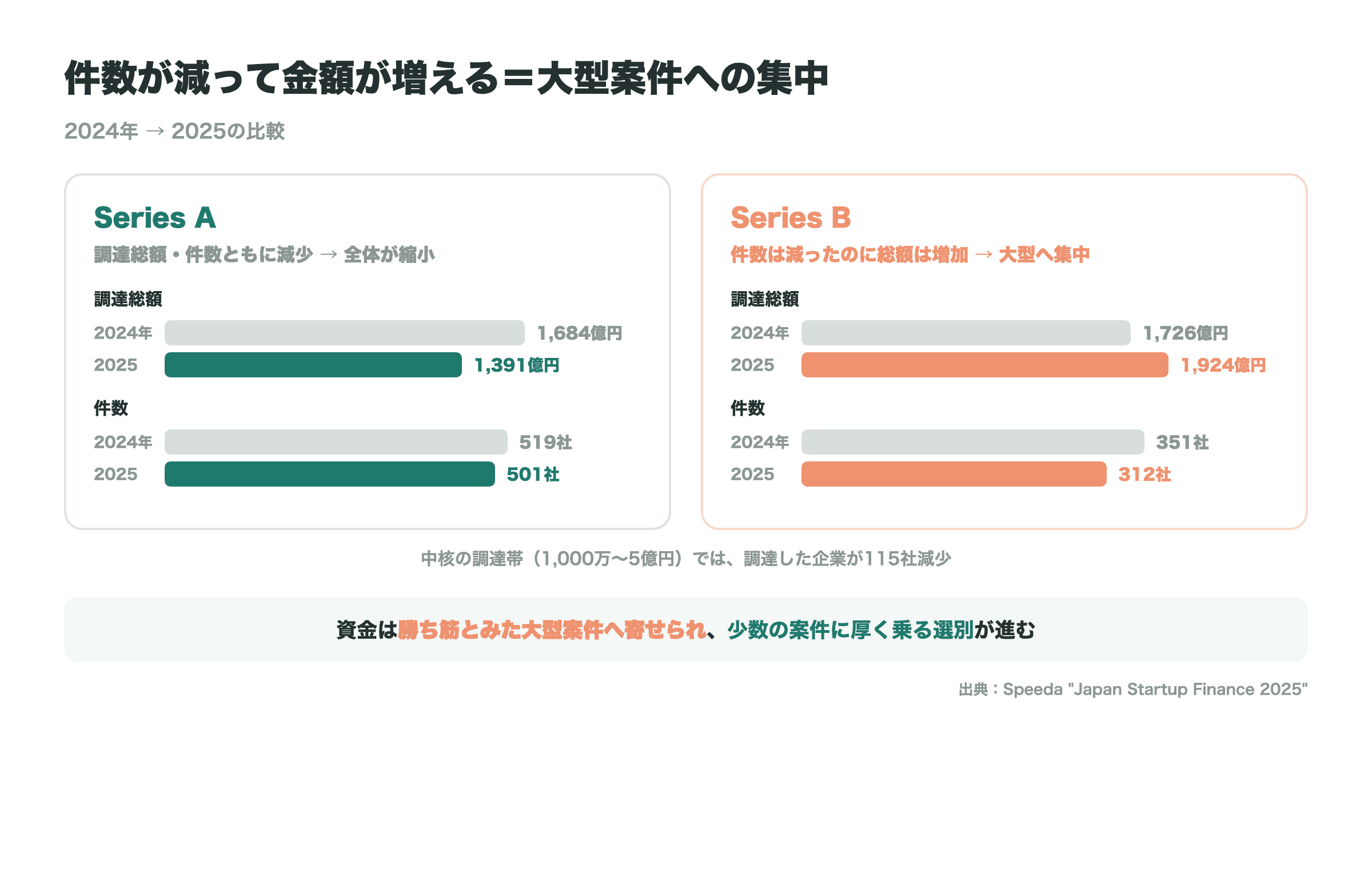

調達額の中央値は7,760万円から6,240万円へと低下

スタートアップ1社あたりの調達額の平均値は3.1億円で、前年と変わっていません。一方で、中央値は7,760万円から6,240万円へと約20%低下しました (Speeda調べ)。

平均値はすべての調達金額を足して件数で割った値です。一部の大型案件による金額に、大きく引っ張られる特徴があります。中央値は、調達金額を小さい順に並べるとちょうど真ん中に来る値で、典型的な1社の実感に近い指標です。

平均値が変わらないまま中央値だけがより小さくなるのは、二極化が進んだときに現れる典型的なサインです。 上位の大型ラウンドが平均値を押し上げ、中央値の低下が中位から下位の案件の小粒化を映し出している可能性があります。

Series A・Bの調達が映し出すVC二極化の影響とは?

出所:Speeda 「選別と延長戦が進む──2025年スタートアップ資金調達動向」をもとに、図は筆者作成

Series AとSeries Bの調達額から読み取れるのは、資金が一部のトップ案件へ集中していく動きです。

Series Aは、調達総額が1,684億円から1,391億円へ、件数も519社から501社へと減りました。一方でSeries Bは、件数が351社から312社へ減ったにもかかわらず、調達総額は1,726億円から1,924億円へ増えています。件数が減って金額が増えるのは、資金が大型の案件へと寄せられているサインです。

Speedaも、少数の案件により多くの資金が集まり、選別が進んでいると指摘しています。VCが投資先を厳しく絞り込み、勝ち筋と見た案件へ資金を集中させているためと考えられます。

1,000万円から5億円の調達帯では、調達した企業数が115社も減りました。Series Aの典型的な調達規模である1件あたり平均2.78億円の帯と重なります。ミドルクラスの資金調達が薄くなっているという、多くのスタートアップの体感に近い変化だといえます。

ミドルステージ縮小が資金調達戦略に与える影響とは?

ミドルステージへの出資が小さくなっていくと、創業者はラウンド設計を見直さざるをえません 。具体的には、資金調達金額1億〜5億円という中間的な規模のラウンドが、これまでより組みにくくなります 。

相場に合わせてラウンドサイズを下げ、まずは出資を成立させるよう判断を迫られる場面が増えるでしょう。

また、そのラウンドを主導するリード投資家を見つけにくくなる可能性があります。

一般的に資金調達ラウンドは、1社のリード投資家に複数のフォロー投資家が相乗りする形で成立します。リードが条件を決めてデューデリジェンスを主導し、ほかの投資家が追随する構図です。

先ほど見たように、今は資金の集まるファンドとそうでないファンドの差が広がっています。大型のラウンドを主導できるリード投資家も、資金を集められた一部のVCに偏りやすくなるのです。

本格的な次のラウンドを従来の条件で組みにくくなるほど、成立するまでの間をブリッジでつなぎ、手元資金でしのぐ時間がより重要になります。この「つなぎ」調達が実際に増えているのか、またその背景を詳しく見ていきましょう。

【ポイント2】なぜブリッジラウンドが増えているのか

次の本格的なラウンドの前に、つなぎの資金を入れるブリッジラウンドが増えています。ブリッジラウンドの実態や背景、そして将来への影響を見ていきましょう。

- データがブリッジの増加をどこまで示しているか

- 米国データから見るブリッジラウンドの増加

- ブリッジラウンドが増えている理由

- ブリッジの増加が将来の資金調達に与える影響

ブリッジの増加をどこまで示しているのか?

Speedaの調査によれば、日本における大型調達の上位20社のうち半数が、ブリッジラウンドを挟んでいます 。ブリッジラウンドは、本格的な次のラウンドにたどり着くまでの間をつなぐ、小規模な資金調達のことで、

- プレラウンド

- エクステンションラウンド

とも呼ばれます。

注目すべき点は、「Series AやSeries Bなどへの移行が難しくなっている」という、現場での感覚が強まっていることです。

ネット上では、VCや起業家から「この数年でSeries Aの調達が明らかに苦労するようになった」という声が出ています。「資金調達の環境が構造的に変化してきたのでは」と指摘する意見も出ています。

こうした影響を受けて、次の大型ラウンドまでをベンチャーデットやブリッジラウンドでつなぐ動きが見られます。一時的な「つなぎ」を挟むケースが増えているのは、資金調達全体において、慎重な姿勢が広がっている一つの兆しと捉えられます。

米国データから見るブリッジラウンドの増加

米国でも、ブリッジラウンドが増えている様子が見て取れます 。

Cartaによると、2025年第2四半期に調達された資金のうち、16.6%がブリッジラウンドによるものでした。前年の同期では11.8%だったのと比べると、比率が高まっています。ステージ別に見ると、ブリッジラウンドがもっとも使われていたのがSeries Aで、22.5%がブリッジで占められています。

ラウンドとラウンドの間隔も延びています。前回の調達からの経過日数は、中央値で696日であり、2年前と比べるとおよそ3か月ほど、より時間がかかるようになりました。

Hartmann Capitalの創業者であるFelix Hartmann氏は、「過去2年間、多くの企業がブリッジによってランウェイを延ばそうとした」と語っています。ランウェイは、手元資金で事業を続けられる残りの期間のことです。

これはあくまで米国の状況です。そのまま日本に当てはめられるかは慎重に判断する必要があります。それでも、資金調達の環境がどのような方向に向かっているか、考えるうえで参考になります。

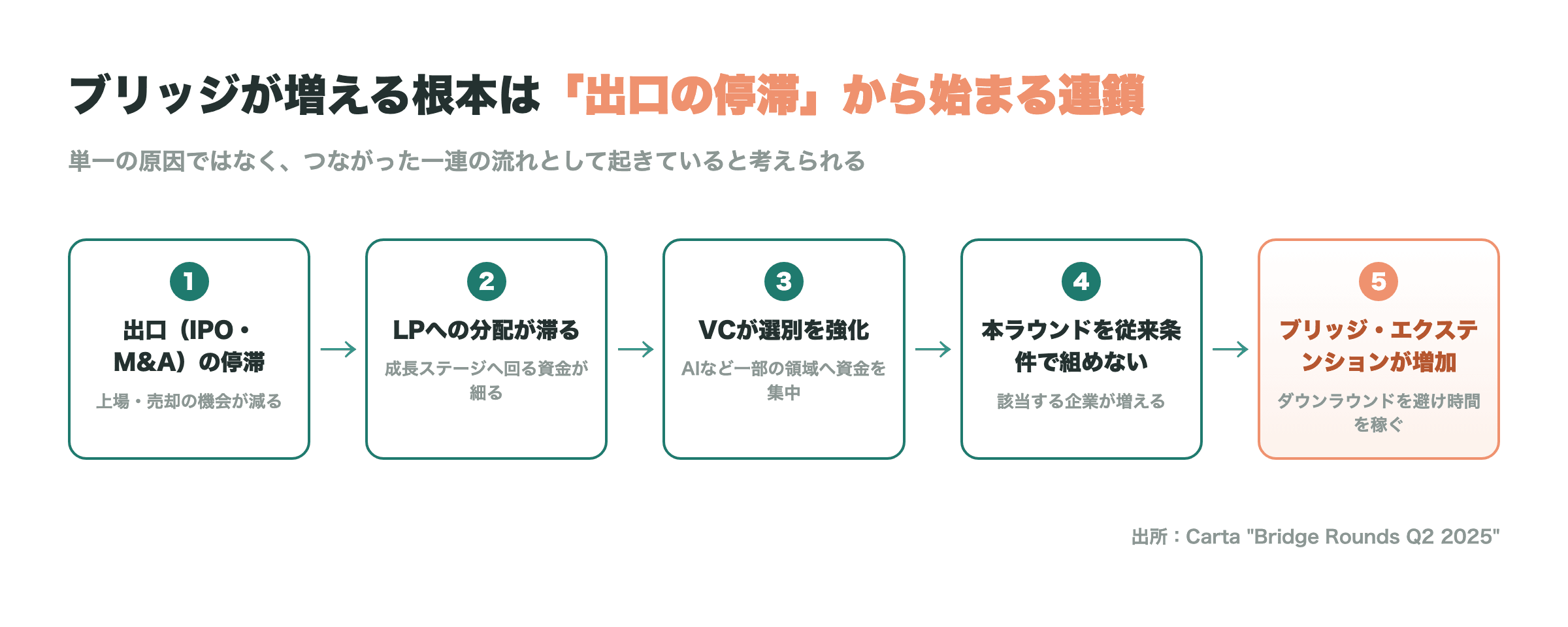

なぜブリッジラウンドは増えているのか?

出所:Cartaの記事などをもとに、図は筆者作成。

ブリッジラウンドが増えているのは、IPOやM&Aといった出口戦略が停滞しているからだ、という議論があります 。

IPOやM&Aなどの出口にたどり着くスタートアップが減ると、成長ステージへ回るはずの資金は細り、出資者であるLPへの分配も滞ります。その結果、VCは投資先をより厳しく選別し、AIなど活発そうな一部の領域へ資金を集中させます。

次の本格的なラウンドを、従来どおりの条件で組めない企業が増えてしまうのです。そこで、企業価値を引き下げるダウンラウンドを避けながら、次の目標達成までの時間を確保する手段として、ブリッジやエクステンションが使われるのです。

この点を最も直接的に述べているのが、Cartaによるレポートです。レポートでは、ブリッジの増加は突き詰めれば、出口活動の減少に起因する、と説明されています。

ただし、こうした動きは主に米国で議論されている内容であることに注意が必要です。それでも、日本でブリッジラウンドが増えている理由を検討するうえで、有益な材料にはなると考えられます 。

ブリッジラウンドの増加が将来の資金調達に与える影響は?

ブリッジラウンドが将来の資金調達に与える影響は、株式の希薄化だけではありません。

- 次のラウンドまでの時間の延び

- 条件の持ち越し

- 交渉余地の悪化

という、見落とされやすい3つのポイントがあります 。

注意点のひとつは、次のラウンドまでの時間が延びることです。ブリッジは本格的な次のラウンドをいったん先送りし、当面のランウェイを確保するために行われます。達成を求められる基準が時間とともに上がっていく中で、さらなる資金調達や事業成長が求められます。

条件の持ち越しや交渉余地の悪化は、同じ仕組みでつながっています。

鍵になるのが、転換社債型新株予約権(コンバーティブルノート)です。今の時点では株価を確定させず、次のラウンドで株式に転換する仕組みの資金調達です。

米国においてSeries AやBのつなぎでは、満期や利息といった投資家保護の条件を設計しやすい転換社債型が用いられることが多いです。株価を後で決める手段としてSAFEもありますが、主にシード期などで使われます。

こうした転換の条件は、契約の時点であらかじめ決めておきます。例えば、

- 転換時の評価額に上限を設ける

- 次のラウンドの株価から割り引いて転換する

などの方法です。

上であげた条件は、次のラウンドが成立した時点で発動し、過去に決めた評価額の上限が次の値付けの天井として意識されます。結果として、今後のラウンドで高い評価額を付けにくく資本構成も複雑になり、次の交渉で動ける余地が狭まってしまいます。

【ポイント3】VCのフォローオンの余力はなぜ偏るのか

「VCの二極化」によって、既存の投資家が追加出資に応じる、フォローオンの余力にも偏りが生じていると言われています。フォローオンの仕組みと見極め方を

- 中規模VCファンドの減少が引き起こすこと

- EstablishedとEmergingで余力に差が生じる理由

- フォローオンの見込みを見極める6つの観点

といったポイントから解説しましょう。

中規模VCファンドの減少は何を引き起こすのか

中規模VCファンドが減ってしまうと、追加出資にあてられる資金が少なくなり、ミドル規模の案件への支援も縮小してしまいます。 これまで見てきたファンドサイズの分布の変化は、Series A以降のフォローオン投資に影響します。

フォローオンとは、すでに出資した投資先に対して、次のラウンドでも追加で出資することです。VCは通常、ファンドの一定割合をフォローオンのために、つまり追加出資のための取り置き資金として確保しています。米国においては、VCが取り置く資金は30〜60%といわれています。

VCのファンドサイズが小さくなれば、リザーブの総額もあわせて少なくなります。すると、1社あたりに割けるフォローオンの枠は小さくなり、すべての投資先へ均等に追加出資するのは困難です。

ここで、プロラタという考え方が出てきます。プロラタとは、既存の出資比率を保てるよう、次のラウンドでも同じ割合で追加出資する権利のことです。限られたリザーブは勝ち筋と見た案件へ優先して回され、ミドル規模の案件の多くは、プロラタを見送られやすくなってしまうのです。

EstablishedとEmergingでフォローオンの余力に差が生じる理由は?

EstablishedとEmergingで差が生じるのは、ファンドの規模と実績の違いが、リザーブの厚みに直結するためです。

Establishedなファンドは、これまでの運用実績をもとに、大型のファンドを組成しやすい立場にあります。 そのため、1つのファンドあたりのフォローオン枠を、厚く確保できます。

一方のEmergingファンドは、規模が小さく運用の履歴も少ないという制約を抱えています。限られた資金はまず初期投資に集中させざるを得ず、フォローオンの枠が構造的に薄くなりがちです。

ここで思い出したいのが、JICも指摘していた米国市場の傾向です。米国では、新興系が資金調達で苦戦を続ける一方、上位のファンドは老舗系が占めるという流れでした。こうした流れが日本でも広まっているとすれば、フォローオンの余力もファンドごとに差があると考えるのが自然です。

フォローオンの見込みを見極める6観点とは?

既存の投資家がフォローオンに動いてくれるかは、

- 資金的な余力

- 実行する意思

という2つの軸で考えられます。

ひとつめの軸は資金的な余力です。英語ではcapacityと呼ばれます。そもそも追加出資できる資金が残っているかを見ます。

ふたつめの軸は、実行する意思です。英語ではintentと呼ばれ、実際に追加出資へ動く構えがあるかを見ます。

フォローオンに動いてくれそうかを考える判断材料をまとめると、以下の6つに整理できます。

| 軸 | 観点 | 見るポイント |

|---|---|---|

| 資金的な余力 | 組成年数(ビンテージ) | ファンドが組成された年。新しいほど余力が残りやすい |

| 資金的な余力 | 運用期間の残存年数 | ファンドの運用期間がどれだけ残っているか |

| 資金的な余力 | ドライパウダー | まだ投資できる資金がファンドにどの程度あるか |

| 実行する意思 | プロラタに関する方針 | 出資比率を保つ追加出資にどう向き合うか |

| 実行する意思 | リードを継続する方針 | 次のラウンドでもリード投資家を続ける考えがあるか |

| 実行する意思 | 勝ち筋案件への集中度 | 限られた資金を限られた案件にどれだけ寄せているか |

6つの観点を、VCや投資家との面談前に確認しておくとよいでしょう。フォローオン投資について投資家がどう考えているのか、さらなる資金調達がどの程度必要そうかなど、次の一手を考えやすくなります。

「VCが二極化」する中でスタートアップは資金調達をどう組み立てるべきか

「VCの二極化」が進む中でスタートアップがとるべきは、株式調達だけでなく、複数の資金調達手段を自社の状況に合わせて組み合わせることです。その具体的な選択肢と使い分けを次の流れで解説します。

- 株式調達に頼らない3つの選択肢とその使い分け

- 将来の売上が見込めるならRBFという選択肢もあり

- 3つの手段をどう使い分けるか、3問チェックシート

株式調達に頼らない3つの選択肢とは?

スタートアップが活用できる、株式調達に頼らない選択肢を整理すると

- ベンチャーデット

- 日本政策金融公庫の創業融資

- RBF(レベニュー・ベースド・ファイナンシング)

の3つがあげられます。

ベンチャーデットは、スタートアップ向けの融資の一種です。近年は地方銀行なども参入し、さまざまな期間や条件での取り組みが広がっています。

日本政策金融公庫は政府系の金融機関です。起業直後の企業や事業者に対して、創業融資に取り組んでいます。スタートアップの資金調達先として好条件で利用できる場合があり、早い段階から検討する価値があります。

もう一つは、RBF(レベニュー・ベースド・ファイナンシング)と呼ばれる資金調達方法です。RBFは、将来の売上予測をもとに資金を調達する方法で、株式を手放さずに資金を得られる点が特徴です。

それぞれの方法ごとに特徴や注意点が異なるため、自社のフェーズや資金の使いみちに合わせて使い分けることが重要です。

将来の売上が見込めるならRBFという選択肢もある

将来の売上が安定して見込める事業であれば、RBFは有力な選択肢といえます。RBFは、将来見込まれる売上をもとに、まとまった資金を先に受け取れる仕組みだからです。

固定型のRBFであれば、毎月の支払い額があらかじめ決まっており、資金繰りの見通しも立てやすいです。特に、SaaSやEC、サブスクリプションなど、売上の予測が立てやすいビジネスと相性が良いといえます。

RBFを検討する際は、

- 短期的な資金調達を実現する

- 次のラウンドまでの資金需要をカバーする

など、株式に頼らない資金調達手段として位置づけるのがおすすめです。

例えば、ブリッジラウンドによる希薄化を避けたい場面でRBFを活用できます。政府や自治体から受け取る補助金が入金されるまでに生じる、資金のタイムラグを埋めたい場面にもおすすめです。

資金調達手段を使い分ける3問チェックリストとは?

主な資金調達の方法として、

- 株式調達

- ベンチャーデット・創業融資などの融資

- RBF

について紹介してきました。これら3つの資金調達手段をうまく使いこなすには、

- 資金調達や返済・支払いにかけられる時間は?

- 調達した資金の使い道は?

- 将来の売上に関する予測は立つか?

という3問チェックリストで判断するのがおすすめです

まず重要な問いは、時間軸です 。自社のランウェイの残り月数や、次のラウンドまで何か月必要かを明らかにしましょう。資金調達の速さや支払い期間の違いを、次の表を見ながらチェックし、自社に合った手段を検討します。

| 手段 | 調達プロセス | 支払い・期間 | 向いている場面 |

|---|---|---|---|

| 株式調達 | 1か月〜半年程度 | 毎月の支払いは不要。ただし希薄化が進む | 中長期にわたる成長投資 |

| ベンチャーデット・創業融資などの融資 | 銀行融資は2週間〜2か月以上 | 3〜5年で元利を返済する | 中長期の資金需要。株式調達と組み合わせ希薄化を抑えたい |

| RBF(例:Yoii Fuel) | 最短2週間 | 1〜12か月で固定的な支払いを完了する | 急ぎの運転資金や短期的な資金需要 |

次の観点は資金の使い道です。特に、成長投資のための資金か、「つなぎ」として必要なのかを明確にしましょう。

事業成長のために次のラウンドで資金が必要ならば、株式調達を中心に検討します。このとき、既存投資家がフォローオン投資の余力や意思があるかどうか 、先ほど紹介した6つの観点でチェックします。フォローオンが期待できるなら、既存の投資家との対話を進めます。余力が薄いなら、新規VCの開拓も視野に入れつつ、次のラウンドの設計を検討しましょう。

一方で、次のラウンドまでのつなぎ資金が必要だったり、運転資金を希薄化を避けて調達したい場合であれば、株式調達に頼らない方法が選択肢となります。創業融資も含めた融資やRBFを活用し、必要な期間の資金を調達してください。

最後のポイントは、将来の売上が予見できるかです 。月次の売上がどれだけ安定して見込めるかを確認し、固定的な支払いに耐えられるかを検討しましょう。

SaaSやEC、サブスクサービスなど、売上の予測が立てやすいビジネスなら、株式調達に頼らない選択肢としてRBFをおすすめします 。

▶︎関連記事:ここで紹介した3つの資金調達方法について、より詳しく知りたい方は、以下の記事もあわせてご覧ください!

「スタートアップ経営者のためのデットファイナンスの活用ガイド 〜銀行借入、ベンチャーデット、RBFの実践的比較〜」

「スタートアップ必見!創業融資で事業を加速するための活用ガイド」

「5分でわかる「レベニュー・ベースド・ファイナンシング(RBF)」デットでもエクイティでもない新たな資金調達手段」

まとめ

「VCの二極化」を漠然とした不安で終わらせず、資金調達の現場でどんな変化が起きているかを知るきっかけとすることが重要です 。情報を集め念入りに準備を進めれば、次の資金調達ラウンドへの確かな備えになります。

株式会社Yoiiについて

株式会社Yoiiは、RBF(レベニュー・ベースド・ファイナンシング)という新たな資金調達の方法を提供しています。RBFは、将来の売上予測をもとに資金を調達できるサービスです。 株式調達や融資などの伝統的な資金調達手段とは異なる、新しい選択肢を提供し、多くの企業から喜びの声をいただいています。

新たな取り組みにチャレンジするうえで、事業戦略や資金調達など、経営者は日々悩ましい問題に直面しています。今回紹介したVCの二極化への向き合い方をはじめとする資金調達の工夫も、背景には経営者の資金繰りをめぐる悩みがあります。しかし、このような問題に取り組むうえで必要な情報がなかなか見つかりません。 何を考えどう取り組めばよいかが分からず、苦しんでいる企業も多いと感じています。

株式会社Yoiiは、経営戦略や資金調達に関する情報を発信し、学び合える環境づくりに貢献していく所存です。 より多くの人が新たなビジネスに挑戦し、成長できる社会を一緒につくりあげられれば、これほど嬉しいことはありません。

※免責事項

当記事に掲載されている情報は、株式会社Yoiiの独自の調査によるものであり、内容の正確性には、法令解釈や各サービスのウェブページと実態的な内容が異なる場合など不正確な記載等を含む場合があります。情報が不正確である、あるいは誤植があること等により生じたいかなる損害を含んで、当サイトに含まれる情報もしくは内容を利用することに伴う直接・間接的に生じた損失等に対し、弊社は何ら責任を負いません。当サイト内に設定されたリンク先と弊社は、一切関係がありません。そのため、外部サイトの場合、その外部サイトの内容について、弊社はその責任を擁しません。

参考記事

Carta "State of Private Markets: Bridge rounds, Q2 2025"

Going VC "Follow On in Venture Capital"

JIC(産業革新投資機構)「Global and Japan Venture Capital Market Update 2025」

JVCA(日本ベンチャーキャピタル協会)「JVCA会員への投資方針アンケートを実施しました ~会員の9割近くが今後の投資を現状維持もしくは増加~」

Kruze Consulting "What are VC Fund Reserves?"

Speeda スタートアップ情報リサーチ「Japan Startup Finance 2025(上半期)」

TechBlitz 「【アンケート調査】日系VCが振り返る、2025年のスタートアップ投資動向&2026年の展望」

よくある質問

監修:新居 理有

京都大学にて博士(経済学)を修得。2011年から複数の大学に勤め、2023年から龍谷大学経済学部准教授。主な専門分野はマクロ経済学や財政政策。

デットでもエクイティでもない新たな資金調達手段でSaaS企業を支援

Yoiiでは、このRBFの考えを基にしたSaaSやD2Cなどのスタートアップ企業に成長を加速するための独自のアルゴリズムを用いた未来査定型資金調達プラットフォーム「Yoii Fuel」を運営しています。

「Yoii Fuel」を用いると、申請に保証や担保は不要・株式の希薄化を防ぐだけでなく、会計・決済システムと連携すれば、より簡単にかつスピーディー(最短2週間)に調達可能です。

Yoii Newsletterへ登録いただくと、Yoii Blogの最新記事やイベント案内などをお届けします。

その他の記事

RBFやスタートアップの資金調達に関するトレンドを発信しています。

Yoii Newsletter

RBFやファイナンスに関するトレンドや解説をお伝えしています。ぜひ、ご登録ください。